Milleis Banque Privée anticipe un scénario proche de 2025 pour l’année 2026 : une croissance mondiale modérée et une désinflation. Dans un contexte encore volatil, la diversification reste le maître-mot. Dans ce contexte, elle prévoit de diminuer la part des placements de trésorerie au profit des obligations cotées et non cotées, et de diversifier ses portefeuilles côté actions.

Alors que la nouvelle année arrive à grands pas, Milleis Banque Privée fait le bilan de 2025. Sur le plan des actions, « les marchés se sont redressés depuis le mois d’avril, bien que ce rebond se soit accompagné de périodes de volatilité », observe Mélanie Cayla, responsable des gérants associés au sein de la banque privée. Les indices ont en effet été portés par les bons résultats des entreprises, les investissements massifs dans l’intelligence artificielle et l’apaisement des tensions commerciales.

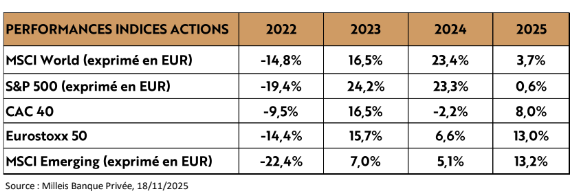

Dans le détail, l’indice d’actions MSCI World en euros a augmenté de 3,7 % depuis le début de l’année. Si l’indice des actions américaines S&P 500 en euros a monté de 0,6 % grâce à l’IA et aux perspectives de baisse des taux, Mélanie Cayla note que « les indices européens et émergents ont davantage progressé ». Elle précise en outre que les marchés émergents sont sortis du lot cette année : « ils ont davantage progressé que les pays développés en devise locale, ce qui n’était pas le cas ces dernières années », ajoute la responsable. Ils ont selon elle bénéficié de nombreux soutiens, et notamment une croissance du PIB de 4,2 %, supérieure à celle des pays développés (+1,6 %), une croissance des bénéfices des entreprises plus élevée qu’ailleurs, des valorisations attractives ainsi que la poursuite du cycle d’assouplissement des banques centrales et l’affaiblissement du dollar.

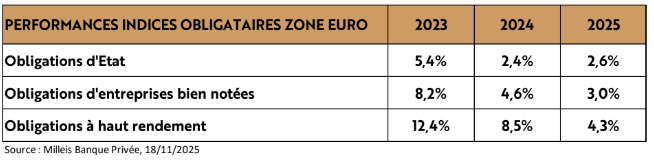

Du côté des obligations, « tous les indices sont en hausse depuis le début de l’année », indique Mélanie Cayla, tout en précisant que la volatilité a fortement baissé après le pic atteint le jour de l’annonce de la forte hausse des droits de douane le 2 avril, et celle de la suspension de ces derniers pour 90 jours le 9 avril. Les obligations d’entreprises à haut rendement performent en outre mieux que les obligations notées investment grade.

Un ralentissement moins fort qu’attendu

Quant à l’inflation, elle s’est stabilisée en 2025, autour de 2 % en zone euro et proche de 3 % aux États-Unis. « La désinflation est bien engagée mais n’est pas terminée », pointe à son tour Jean-Patrice Prudhomme, directeur produits & solutions chez Milleis Banque Privée. Il précise que d’après les banques centrales, l’inflation devrait baisser à nouveau vers 1,7 % dans la zone euro et 2,6 % dans le pays de l’oncle Sam.

Concernant le ralentissement de l’économie mondiale, « nous pensions en début d’année qu’il allait être plus fort que ce qu’il n’a réellement été », observe Jean-Patrice Prudhomme. Le FMI a d’ailleurs relevé à deux reprises sa prévision de croissance du PIB mondial, de 2,8 % à 3 % en juillet et de 3 % à 3,2 % en octobre, grâce notamment aux droits de douane plus faibles qu’attendus en avril et aux investissements massifs dans l’intelligence artificielle. « Ces derniers ont forcément un impact positif sur l’économie », pointe-t-il.

Se diversifier pour l’année à venir

« Si on se projette, 2026 est du même tonneau que 2025, c’est-à-dire qu’on s’attend qu’il y ait un ralentissement, mais très modéré », déclare Jean-Patrice Prudhomme. Milleis Banque Privée indique en effet que la croissance du PIB mondial devrait selon le FMI décélérer modérément à 3,1 % grâce aux nombreux stimuli monétaires et budgétaires. Beaucoup d’incertitudes demeurent toutefois d’après le directeur, notamment en raison des tensions commerciales et géopolitiques. Selon lui, de nouvelles baisses des taux directeurs sont possibles et dépendent des données économiques d’inflation et de croissance. La Fed pourrait à nouveau les réduire si le marché de l’emploi devait davantage se dégrader. « Le consensus des analystes prévoit trois nouvelles baisses en 2026 », explique Jean-Patrice Prudhomme.

Dans ce contexte, la banque privée dirigée par Nicolas Hubert veut diversifier ses portefeuilles actions entre les différentes zones géographiques. Si les actions européennes sont soutenues par la politique budgétaire (plans en faveur de la défense et des infrastructures) et des rendements plus élevés qu’ailleurs, les actions américaines sont elles portées par la domination technologique (IA, cloud…), la productivité plus élevée qu’ailleurs ou encore la dérégulation. Quant à la sphère émergente, la croissance économique y est plus forte que dans les autres régions et les valorisations, plus faibles.

Milleis Banque Privée veut par ailleurs diminuer la part des placements de trésorerie au profit des obligations cotées et non cotées. Jean-Patrice Prudhomme indique que les obligations ont des rendements attractifs, supérieurs au taux monétaire et au taux d’inflation. Il ajoute également que les obligations d’entreprises à haut rendement profitent d’un portage élevé et d’un taux de défaut bas. Les obligations américaines et émergentes sont les plus intéressantes, puisqu’elles présentent des rendements plus élevés qu’en zone euro.