Le rallye de l’or actuel ressemble à bien des égards à celui de 2008-2011. En effet, ce précédent rallye avait lui aussi été alimenté par la combinaison d’une récession et d’une stimulation monétaire à grande échelle. Mais après la forte hausse des prix de l’année dernière, l’or constitue-t-il toujours un placement intéressant ?

« Il y a un an, le prix de l’or était d’environ 1 200 dollars, et a donc connu une très forte hausse depuis lors. Je ne m’attends pas à voir un autre mouvement comme celui-là de sitôt », estime Darwei Kung, investisseur en matières premières chez DWS. « Cependant, la crise du coronavirus a encore plus alimenté la demande d’or. » Kung est donc sur le point d’augmenter ses prévisions pour le prix de l’or. Elles se situent actuellement à 1740 dollars l’once, soit à peu près le niveau actuel.

Stimulation monétaire

Le point de départ de l’actuel rallye de l’or n’était pas l’épidémie de coronavirus, mais la décision de la Fed, intervenue début 2019, de revenir à la stimulation monétaire. Le précédent rallye n’a pris fin qu’une fois que la Fed a cessé d’augmenter son bilan. Si le même playbook réapparaît aujourd’hui, la fin de la hausse du prix de l’or est loin d’être en vue.

« Le cours de l’or a augmenté beaucoup plus rapidement maintenant qu’au cours du cycle précédent, ce qui signifie que les investisseurs intègrent davantage l’action des banques centrales qu’ils ne le faisaient à l’époque », déclare Kung, qui ne s’attend pas à ce que la stimulation monétaire soit de nouveau arrêtée dans un avenir prévisible. « L’assouplissement quantitatif va plutôt être élargi encore davantage, ce qui est positif pour le prix de l’or. » Les mesures de stimulation monétaire à grande échelle font en effet baisser les rendements obligataires, ce qui rend l’or, avec son rendement fixe de 0, plus attrayant en termes relatifs.

Les fonds multi-actifs entrent dans l’or

Tim Peeters, qui dirige un multi-family office à Anvers, recommande à ses clients de conserver un volet or dans leur portefeuille en raison des qualités de ‘valeur refuge’ du métal jaune. Ces conseils sont généralement reçus avec scepticisme, mais après les fortes baisses des marchés actions et obligations depuis février, la plupart des clients en comprennent soudain les avantages, déclare Peeters. « Début janvier, nous avons recommandé à nos clients de réduire leurs positions en actions et d’augmenter l’or. Même les clients qui n’ont pas suivi ce conseil sont après coup heureux que nous le leur ayons au moins donné. »

Peeters est encore plus optimiste que Kung concernant les perspectives pour l’or. « Les autorités monétaires du monde entier sont encore loin d’avoir mis fin aux mesures de stimulation monétaire et fiscale, ce qui est positif pour l’or. Je pense que cette année, nous allons encore atteindre les 2000 dollars. »

Couverture contre une nouvelle crise de l’euro

Traditionnellement, les investisseurs professionnels investissent peu dans l’or, mais c’est en train de changer. Certains fonds européens multi-actifs, comme Blackrock Global Allocation et BNY Mellon Real Return, par exemple, ont récemment racheté de l’or. Ce dernier fonds avait même une allocation aux métaux précieux de 15,7% à la fin du mois de mars. Les ETF sur l’or ont également connu des entrées record : les trackers européens sur l’or de Blackrock comme d’Invesco ont dépassé le mois dernier la limite des 10 milliards de dollars d’actifs sous gestion.

De plus, pour ces fonds multi-actifs tout comme pour d’autres investisseurs européens, l’or ne constitue pas seulement une couverture contre un krach des marchés actions et obligations, mais aussi contre une nouvelle crise de l’euro. Peeters : « Je m’attends à ce que l’euro subisse le même type de pression qu’en 2011/2012, car l’avenir de l’euro sera à nouveau un sujet de discussion. » En raison de la faiblesse de l’euro au moment de la précédente crise de l’euro, le rallye de l’or libellé en euros ne s’est pas terminé avant fin 2012, à peu près au moment où Mario Draghi avait annoncé son ‘whatever it takes’ (tout ce qu’il faudra). Le prix de l’or en dollars avait déjà atteint un sommet un an auparavant.

Mines d’or

L’investissement dans le prix de l’or peut se faire via des ETF, dans des contrats à terme, ou en or physique. Mais les investissements dans les sociétés minières offrent également une exposition au prix de l’or. Celles-ci se portent particulièrement bien en ce moment, note Peeters. Face à la forte hausse du prix de l’or, les coûts sont en effet nettement inférieurs. « Un quart des coûts d’une mine d’or sont liés à l’énergie. En raison de la faiblesse des prix du pétrole, ces coûts ont fortement chuté. Les coûts de la main-d’œuvre sont également moins élevés en raison de la chute des taux de change sur les marchés émergents, où se trouvent la plupart des mines d’or. »

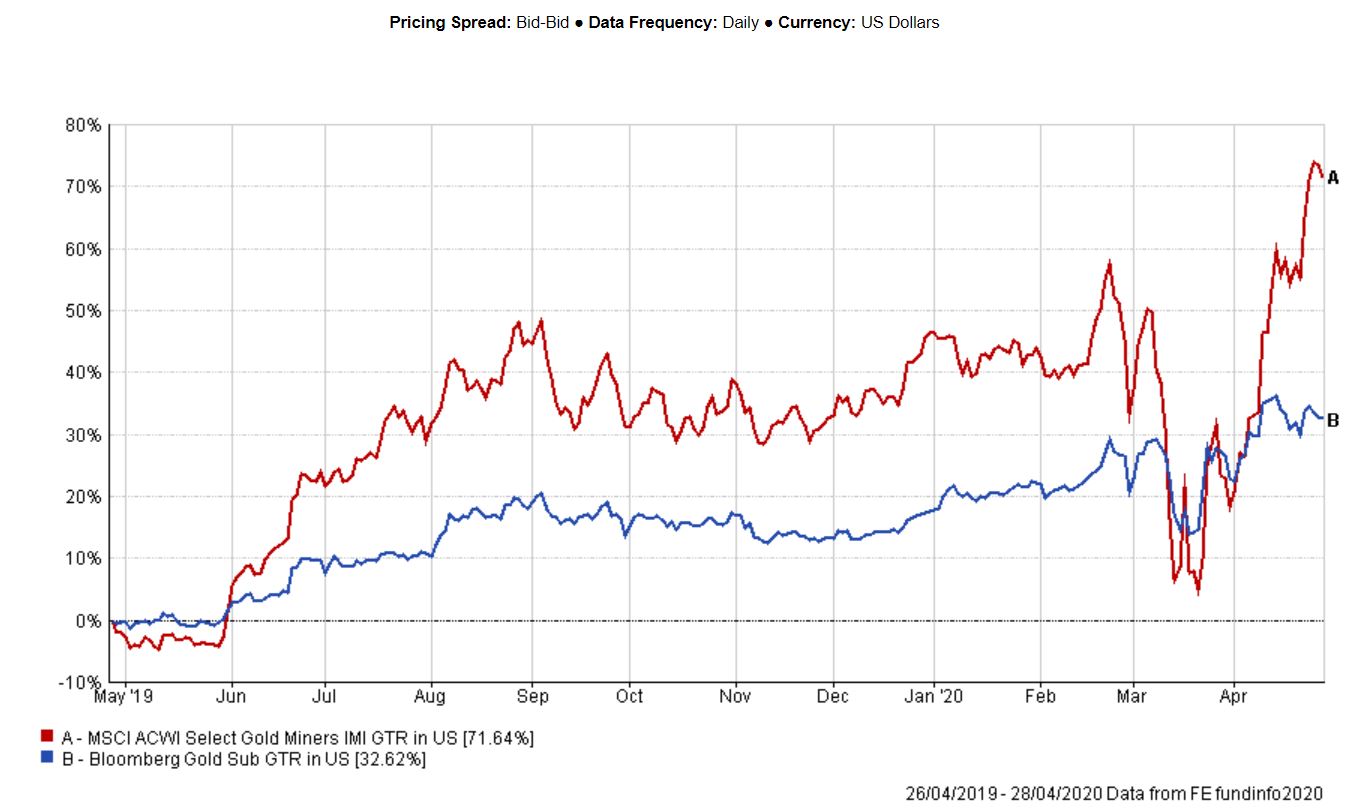

Malheureusement, ces évolutions positives semblent déjà se refléter dans le cours des actions. La hausse du cours de l’or durant l’année écoulée contraste fortement avec l’évolution de l’indice MSCI ACWI Select Gold Miners (voir graphique).

L’or est donc peut-être un meilleur investissement malgré tout. En effet, les chocs de prix que nous avons tout de même encore connus ces dernières semaines ne signifient pas que le marché haussier se termina sans autre forme de procès. « Les fluctuations des prix sont principalement dues aux investisseurs qui prennent des bénéfices et rachètent lorsque le prix a baissé de quelques pourcents », explique Kung de DWS. « Et lorsque les actifs à risque sont vendus en masse, comme ce fut le cas en mars, l’or suit le mouvement parce que les investisseurs veulent des liquidités rapidement. Une telle situation s’est également produite en 2008. »

Mais la tendance à long terme est clairement à la hausse, conclut-il. En effet, outre la stimulation monétaire, le prix de l’or est également stimulé structurellement par une augmentation des achats d’or par les banques centrales. Kung : « Des pays comme la Chine et la Russie échangent une partie de leurs réserves en dollars contre de l’or. Ces achats ont été en partie stoppés par l’effondrement des prix du pétrole, mais à un moment donné, cet effet est terminé. À long terme, cela exerce également une pression sur le dollar, ce qui peut avoir un effet positif sur l’or, car le prix de celui-ci est exprimé en dollars. »