L’investissement socialement responsable est un thème de plus en plus important pour les investisseurs. Pratiquement tous les investisseurs institutionnels ont formulé dans l’intervalle leur propre politique à cet égard. Dans le cycle d’investissement, en revanche, nous constatons souvent que la mise en œuvre de la politique ESG bénéficie d’une attention moindre lors de son élaboration.

À ce jour, la plupart des parties choisissent leur fournisseur de données ESG de manière très pragmatique : elles rejoignent le fournisseur de données de leur gestionnaire de patrimoine (fiduciaire) ou font appel au fournisseur de données qu’elles utilisent également à d’autres fins, comme la gestion de portefeuille, la mesure et l’attribution des performances.

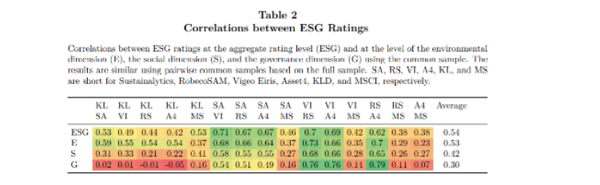

Cependant, Berg, Koelbel et Rigobon (2019) montrent qu’il existe de grandes différences dans la façon dont différents fournisseurs de données notent les mêmes entreprises en matière d›ESG : la corrélation moyenne entre les fournisseurs de données ESG est d’environ 0,5, avec des valeurs aberrantes parfois même inférieures à zéro. Une corrélation élevée entre les fournisseurs de données implique qu’ils évaluent les entreprises de manière comparable, tandis que les scores autour de zéro impliquent l’arbitraire et les corrélations négatives, des contradictions.

Berg et al. (2019) fournissent trois explications aux différences entre les scores ESG. La raison principale est l’étendue de ce qui est mesuré, ce qui signifie que les scores sont basés sur différents attributs. Par exemple, tel fournisseur de données peut inclure la biodiversité alors que tel autre ne le fait pas.

La deuxième explication est que les fournisseurs de données ESG mesurent les mêmes sujets en utilisant des indicateurs différents. Par exemple, on peut mesurer les conditions de travail en mesurant le taux de rotation annuel du personnel ou le nombre de procès intentés à une entreprise en vertu du droit du travail. La troisième raison est la pondération différente et donc, l’importance accordée par les fournisseurs de données ESG aux différents sujets.

En outre, l’étude menée par Ortec Finance a permis de trouver trois autres explications aux différences :

• Sources des données : les données sont collectées par certains fournisseurs de données ESG sur la base d’informations accessibles au public. D’autres parties utilisent des questionnaires annuels aux entreprises.

• Classification du secteur : les fournisseurs de données ESG affirment que les entreprises opérant dans le même secteur sont exposées aux mêmes risques ESG, mais que ces risques peuvent différer d’un secteur à l’autre. Il est donc très important de savoir quelle classification sectorielle est utilisée. Plus les classifications sectorielles sont différenciées, plus il est possible de déterminer avec précision quels sujets ESG sont (financièrement) importants dans ce secteur. La classification sectorielle est également importante, car certains fournisseurs de données comparent le score ESG final d’une entreprise avec le score des entreprises au sein du secteur, un score relatif. D’autres fournisseurs de données n’utilisent pas ces groupes de pairs et considèrent donc le score dans un sens absolu.

• Données manquantes : les données manquantes sont intégrées de différentes manières dans les scores ESG des fournisseurs de données. En cas de données manquantes, certains utilisent la moyenne du secteur, tandis que d’autres attribuent un score de 0 (score le plus bas possible).

Les différences de méthodologie mentionnées plus haut ainsi que les différences de scores ESG qui en résultent signifient qu’il est souhaitable de choisir son fournisseur de données ESG avec soin.

Pour une bonne traduction de la politique ESG de l’investisseur dans le portefeuille réel, il est important que la méthodologie du fournisseur de données ESG (ou du fournisseur d’indices) corresponde aux objectifs de la politique ESG de l’investisseur.

Par exemple, tel fournisseur de données sera peut-être mieux adapté à une politique préconisant une approche ‘best-in-class’ au sein des secteurs, tandis que tel autre fournisseur conviendra mieux à politique qui se concentre notamment sur l’exclusion des entreprises peu performantes ou sur un thème spécifique (par exemple, le travail des enfants dans la chaîne). Lors du choix d’un fournisseur de données, outre la méthodologie, il faut bien sûr toujours tenir compte d’éléments tels que la portée de la notation (combien d’entreprises pertinentes sont disponibles) et l’indépendance du fournisseur.

La conclusion est donc que les fournisseurs de données ESG utilisent des méthodes différentes pour noter les entreprises, ce qui fait que les scores d’une même entreprise peuvent aussi différer considérablement d’un fournisseur à l’autre.

Étant donné que la notation a un impact majeur sur le portefeuille final de l’investisseur, il est important, lors de l’élaboration de la politique ESG, d’également bien déterminer quel fournisseur de données est le mieux adapté à votre politique, afin que la politique et la mise en œuvre soient correctement alignées et que les ambitions ESG de l’investisseur soient réellement réalisées.

Edwin Massie est senior consultant Pensions & Insurance et Niels Blitterswijk est investment consultant chez Ortec Finance, un fournisseur mondial de technologies et de solutions pour la prise de décision en matière d’investissement. Ortec Finance est l’un des partenaires de connaissance de Fondsnieuws et rédige chaque mois un article sur un large éventail de sujets.