La plupart des entreprises américaines et européennes ont déjà été passées en revue. Avec des statistiques qui font rêver : en Europe, les trois-quarts des entreprises ont dépassé les prévisions alors que 90 % des entreprises qui composaient l’indice S&P Composite au dernier trimestre ont engrangé des résultats supérieurs aux attentes, malgré le niveau élevé de celles-ci. Aux États-Unis, les bénéfices ont dépassé les attentes de 16,4 % en moyenne. Rien de surprenant. Au premier trimestre 2021, les résultats réalisés aux États-Unis ont même dépassé les attentes de près de 20 %.

Cette amélioration spectaculaire est largement répandue, mais les cinq principales entreprises américaines y ont certainement contribué, et pas un peu, avec une croissance du chiffre d’affaires de 36 % sur base trimestrielle (ou une progression de 332 milliards de dollars américains, si ça vous parle plus…). Le secteur technologique se fait traditionnellement remarquer par des prestations bluffantes, aussi bien dans les segments larges que dans des segments spécifiques à croissance rapide, comme les services de Cloud, la nanotechnologie, la sécurité Internet, la 5G, la robotique, l’intelligence artificielle…

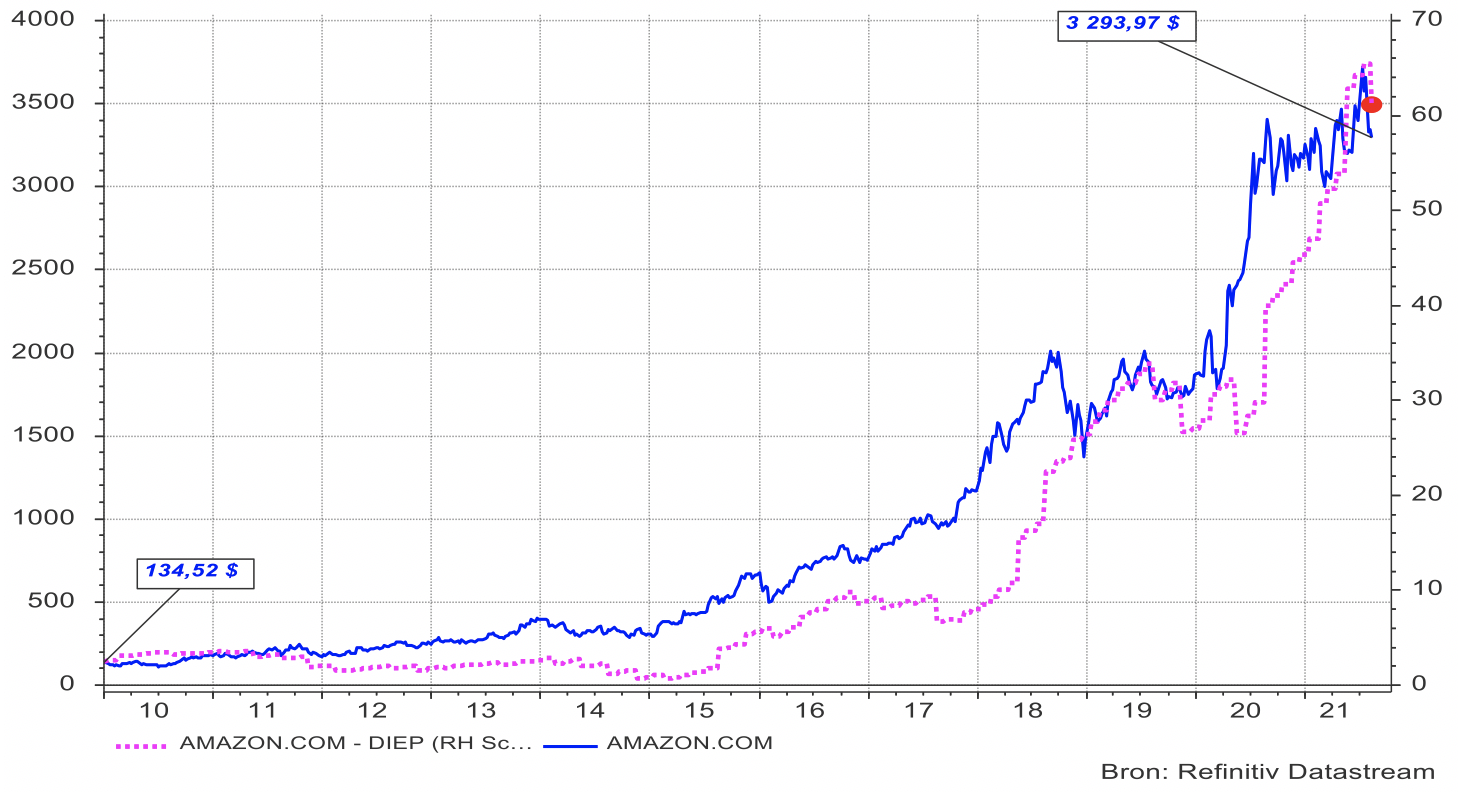

Toutefois ces chiffres spectaculaires n’ont pas entraîné de bond en avant immédiat sur les bourses. Au contraire, les cours des actions ont commencé par faiblir. Pas par ingratitude, mais bien à cause de la révision à la baisse des prévisions pour les troisième et quatrième trimestres de 2021. Un poids lourd comme Amazon, par exemple, a publié des résultats opérationnels excellents pour le trimestre écoulé (+46,8 %) mais a toute suite tempéré l’enthousiasme en annonçant un ralentissement attendu de la croissance des ventes en ligne et a adapté les perspectives de bénéfices au troisième trimestre en conséquence, affichant un recul (attendu) de 30,6 %. Le cours de bourse a rapidement chuté de plus de 7 %. Cela n’aura pas perturbé le sommeil de Jeff Bezos. Une telle chute représente une goutte d’eau pour ceux qui détiennent depuis longtemps l’action en portefeuille et n’afficheront, certainement, aucune intention de se défaire de leur position pour cette adaptation (tout à fait normale) des perspectives de chiffre d’affaires des deux prochains trimestres.

Graphique 1 : Évolution du cours de l’action Amazon (axe gauche) et de ses bénéfices d’exploitation (axe droite) depuis 2010.

La tendance au ralentissement de la croissance des ventes en ligne apparaissait déjà clairement ces derniers mois et menace de se poursuivre. Pour la bonne compréhension : des chiffres de croissance folle comme on a connu en 2020 ou au premier trimestre 2021 n’étaient pas soutenables, tant et si bien qu’un refroidissement limité est tout à fait raisonnable. Pas de catastrophe, bien entendu, et pas de signe de l’implosion naissante des ventes en ligne, comme on peut le lire ici et là.

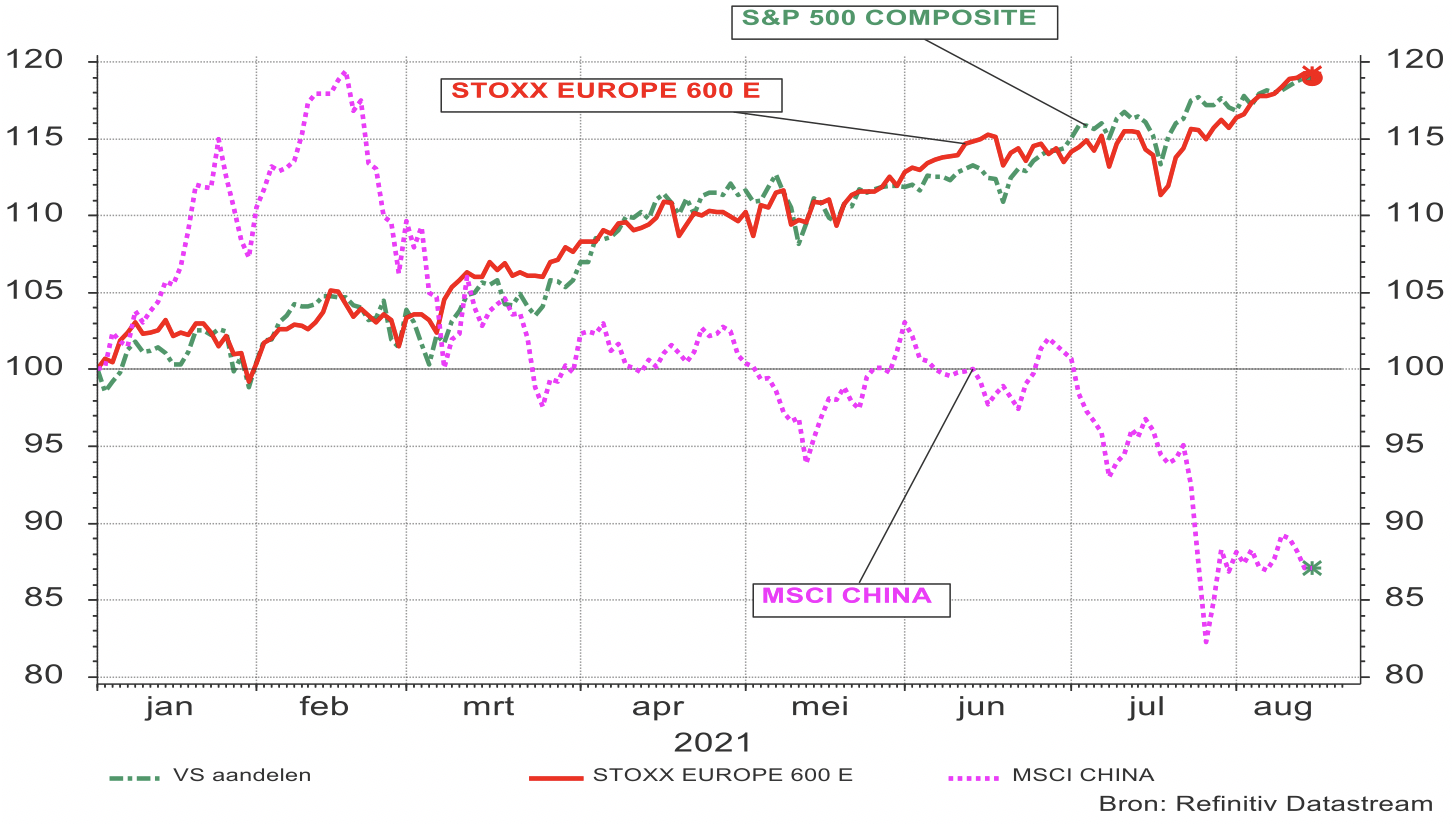

Notre patience a été récompensée quelques semaines plus tard, avec un lot de nouveaux records sur le NASDAQ, l’indice DOW Jones et le S&P Composite, et des records à foison ont également touché les bourses européennes.

Graphique 2 : Évolution du S&P Composite (USA), du Stoxx 600 (Europe) et du MSCI Chine depuis le 01/01/2021 : valeur de l’indice en devise locale

Avec ces nouveaux records, les entreprises américaines et européennes démontrent la solidité de la croissance de leurs bénéfices, principalement dans des secteurs comme la technologie et les industries spécialisés, mais font également preuve de réalisme : malgré les sommets atteints, les niveaux de cours restent cohérents avec les perspectives de bénéfices opérationnels aux prochains trimestres, qui tiennent compte de la faiblesse des taux à long terme.

Le calcul de la prime de risque constitue la manière la plus objective de justifier cette affirmation : il calcule la plus-value exigée des actions par rapport aux investissements sans risque, ou moins risqués. Cette boussole détermine depuis des décennies la voie que nous privilégions sur les marchés financiers et approche depuis de nombreuses années une valeur moyenne. En d’autres termes, la valorisation des bourses n’est pas actuellement plus chère ou moins chère que lors de la période précédente, malgré les sommets récemment atteints sur les marchés d’actions.

Graphique 3 : Prime de risque exigée sur les marchés d’actions américains

Mais malgré (ou grâce à ?) toute cette beauté, un sentiment de fin de siècle se faufile en nous. Peut-on encore faire mieux ? Probablement, mais cela devient de plus en plus difficile et, à ces niveaux, le cours des actions est vulnérable en cas de correction temporaire. Notre modèle d’allocation indique encore toujours une surpondération en actions, d’une part par manque d’alternative à cause de la faiblesse des taux mais, d’autre part, encore alimentée par le potentiel de croissance bénéficiaire des actions, particulièrement aux États-Unis et en Europe. Dans les deux cas, avec un accent marqué sur la technologie et les entreprises industrielles de qualité. Au sein de la technologie, notre préférence va encore au stockage des données, à la sécurité du Cloud, à la nanotechnologie, à la mesure et aux tests, à la robotique et à l’automatisation et l’organisation du travail.

Mais malgré (ou grâce à ?) toute cette beauté, un sentiment de fin de siècle se faufile en nous. Peut-on encore faire mieux ? Probablement, mais cela devient de plus en plus difficile et, à ces niveaux, le cours des actions est vulnérable en cas de correction temporaire. Notre modèle d’allocation indique encore toujours une surpondération en actions, d’une part par manque d’alternative à cause de la faiblesse des taux mais, d’autre part, encore alimentée par le potentiel de croissance bénéficiaire des actions, particulièrement aux États-Unis et en Europe. Dans les deux cas, avec un accent marqué sur la technologie et les entreprises industrielles de qualité. Au sein de la technologie, notre préférence va encore au stockage des données, à la sécurité du Cloud, à la nanotechnologie, à la mesure et aux tests, à la robotique et à l’automatisation et l’organisation du travail.

Entretemps, un nouveau lot de statistiques sur les hauts et les bas des économies américaine, chinoise et européenne est arrivé.

Les chiffres de l’indice ISM aux États-Unis montrent un bond remarquable dans le secteur des services mais semblent toutefois indiquer une légère perte de dynamisme de la composante industrielle de l’économie. Ce n’est qu’une impression. La tendance sous-jacente indique toujours une solide croissance sous-jacente. Suffisant pour créer des jobs (en grand nombre) mais pas pour rassurer la banque centrale américaine.

Ce scénario est confirmé par les chiffres (attendus avec angoisse) des marchés de l’emploi publiés vendredi dernier. On y constate une amélioration de l’emploi de près d’un million (!) d’unités. Plus que suffisant pour rétablir la confiance dans une vague conjoncturelle de hausse soutenue. Ce qui entraîne naturellement une légère hausse (temporaire) des taux longs aux États-Unis. Comme les taux européens ont à peine bougé entretemps, cela renchérit le cours du dollar américain vis-à-vis de l’euro. Un cadeau bienvenu pour ceux qui détiennent, comme nous, une position surpondérée en actions américaines. Nous n’attendons pas de conséquences immédiates de cette hausse (limitée) des taux américains, mais plutôt même un nouvel ajustement à la baisse.

Par ailleurs, les statistiques de vendredi ne semblent apporter que de bonnes nouvelles. La dynamique économique est suffisamment solide pour réduire de façon substantielle les chiffres du chômage mais pas assez pour susciter la crainte immédiate d’une pénurie importante sur le marché de l’emploi. Entretemps, le taux de chômage est retombé à 5,4 %. C’est encore nettement supérieur au niveau naturel de chômage (supposé) d’environ 4 %. La Fed peut donc encore rester quelque temps sur la touche. Ce n’est qu’après un ou deux autres rapports sur l’emploi de ce type que la Fed pourra se voir contrainte de faire un premier pas vers le démantèlement de sa politique monétaire (très) accommodante. Probablement d’abord par une réduction du programme d’achats (massifs) d’obligations publiques sur les marchés obligataires. On parle alors de dégressivité.

Ce n’est que dans une deuxième phase qu’il faudra envisager une augmentation du taux directeur. Selon nos calculs, il faut, en tout cas, compter sur une hausse de 25 points de base dans les 12 mois et, même, sur trois ajustements du même type (75 points de base) à la mi 2023. Pas question de catastrophe, ni pour les marchés d’actions, ni pour les marchés obligataires. Au contraire, une trajectoire à la hausse attendue des taux à court terme de cet ordre de grandeur témoigne d’une augmentation de la croissance économique contrôlable.

L’angoisse d’une escalade de l’inflation est momentanément calmée, ce qui ne signifie pas que les chiffres enregistrés aujourd’hui ne sont pas particulièrement élevés. Les chiffres de l›IPC indiquent un plateau mais ceux du commerce de gros (IPP) continuent à s’enflammer. Les marchés financiers suivent l’opinion de la banque centrale selon laquelle l’augmentation du niveau des prix enregistrée se justifie par un désordre temporaire dans la chaîne d’approvisionnement et revêt un caractère transitoire. Cette opinion se renforce si l’on regarde de plus près l’évolution salariale. On constate indéniablement une importante augmentation du salaire de base, mais elle n’est pas, pour l’instant, de nature à faire craindre une spirale des salaires inarrêtable de nature à donner le tournis aux indicateurs de l’inflation.

Aux États-Unis, les taux à plus long terme ont légèrement rebondi. Ceci reflète moins la crainte de l’inflation que l’anticipation d’une dynamique économique plus forte que ce que l’on pensait ces dernières semaines. Les premiers indicateurs du cycle économique des États-Unis ces prochains mois semblent à nouveau un peu plus faibles, ce qui entraîne un ajustement à la baisse du niveau des taux. Dans la zone euro, la relance des taux n’est pas encore à l’ordre du jour.