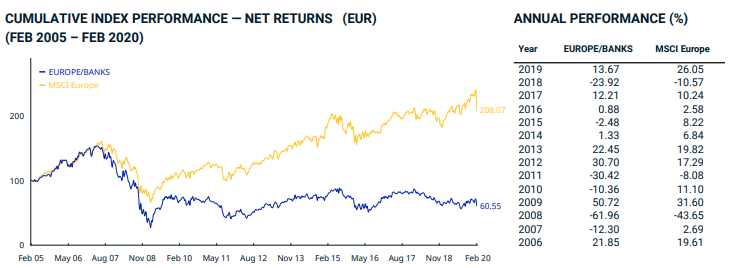

Deux experts reconnaissent que les banques ont été très sévèrement sanctionnées, mais ne voient pas beaucoup de potentiel et préfèrent les assureurs ou les gestionnaires d’actifs. Les banques sont très touchées par le ralentissement économique et sont confrontées à différents facteurs négatifs. Les performances du secteur bancaire parlent d’elles-mêmes et sont représentées sur le graphique ci-dessous par rapport au marché dans son ensemble.

Depuis des années, les banques européennes affichent des performances inférieures à celles des grands indices MSCI européens. Elles sont beaucoup mieux capitalisées qu’en 2008, mais la baisse des marges d’intérêt, l’augmentation des coûts IT et la pression de l’autorité de réglementation ont limité les opportunités de croissance, estiment les deux gestionnaires de fonds.

Source: MSCI au 28/02/2020

Maarten Geerdink (photo) est Head of European Equities chez NN Investment Partners à La Haye. Son équipe est composée d’une vingtaine de personnes qui gèrent un éventail assez large de fonds : fonds de dividendes, un produit à petite capitalisation, fonds pays en actions belges et néerlandaises, et un fonds quantitatif multifactoriel dont Geerdink est également à la tête.

Geerdink a indiqué à Investment Officer qu’il est assez neutre pour le secteur financier en général (banques et assurances). « Nous préférons les compagnies d’assurance. Au début de l’année, nous étions un peu plus positifs envers les banques, lorsque l’économie avait repris après une première solution à la guerre commerciale. Ensuite, la situation s’est considérablement dégradée en raison du coronavirus. Elle est comparable aux périodes de crise de 2008 et 2011, durant lesquelles la situation en Europe était également particulièrement turbulente. »

Capitalisation

Geerdink indique cependant que les banques sont mieux capitalisées qu’elles ne l’étaient à l’époque. « Elles disposent d’un volant de fonds propres plus important et la liquidité est également meilleure. De plus, elles ont passé avec succès les tests de stress des banques centrales. L’autorité de surveillance et la banque centrale ne font désormais plus qu’un. De nombreuses mesures consistant à ouvrir le robinet financier ont été prises. L’Allemagne et la France sont les garantes du financement. »

Le revers de la médaille, ajoute Geerdink, est qu’il y a une grande réticence à verser des dividendes. « L’organisme de lobbying en Europe a proposé qu’aucun dividende ne soit versé afin d’apurer les réserves de capital. Le gouvernement fera pression pendant longtemps encore. »

Rentabilité

La conclusion logique est donc que le rendement des capitaux propres ne sera pas élevé. Les marges d’intérêt sont particulièrement faibles. « La courbe des taux d’intérêt plus raide peut apporter un certain soulagement, mais elle est encore assez plate. En outre, les projets IT, souvent complexes, et le bon fonctionnement des mécanismes de lutte contre le blanchiment d’argent (LAB) entraînent des coûts importants. La politique des dividendes est freinée.

En fait, les banques sont devenues un levier pour la reprise de l’économie, ainsi qu’en témoigne leur bêta plus élevé par rapport au marché. Dans nos fonds, nous avons maintenant une préférence pour les banques de meilleure qualité, et seulement les banques les mieux capitalisées et les plus rentables. Mais comme je l’ai dit, nous préférons pour le moment les compagnies d’assurance, car nous pensons que leur modèle économique est plus solide.

Des évaluations au plus bas

Même un son de cloche chez Jonathan Fearon, Investment Director chez Aberdeen Standard Investments. « Lorsqu’on regarde les valorisations, on constate que les banques européennes sont revenues aux niveaux de 2008. Les banques sont maintenant mieux à même de faire face à une conjoncture décevante qu’elles ne l’étaient à l’époque.

En termes de rentabilité, nous serons confrontés pendant longtemps encore à une baisse des revenus nets des banques. La croissance du chiffre d’affaires restera également assez limitée. Les bilans des petites et moyennes entreprises auxquelles elles accordent des crédits vont également s’affaiblir. Dans notre univers, nous préférons actuellement les gestionnaires d’actifs aux banques. Ils pourront se redresser plus rapidement lorsque l’économie et les marchés repartiront dans la bonne direction, et nous pensons qu’ils disposent également d’un meilleur modèle économique. »