Les tensions géopolitiques ne cessent de s’intensifier, la date prévue pour la première baisse des taux directeurs est sans cesse reportée, l’inflation tenace refuse de fléchir et, bien que les taux d’intérêt à long terme tentent de se diriger vers des niveaux inférieurs, les banques centrales s’y opposent fermement. La Fed et la BCE se délestent à un rythme effréné d’énormes volumes d’obligations d’État et d’emprunts d’entreprises, maintenant ainsi les taux longs à un niveau élevé et les taux obligataires, à un niveau faible.

Dépassez le tumulte actuel

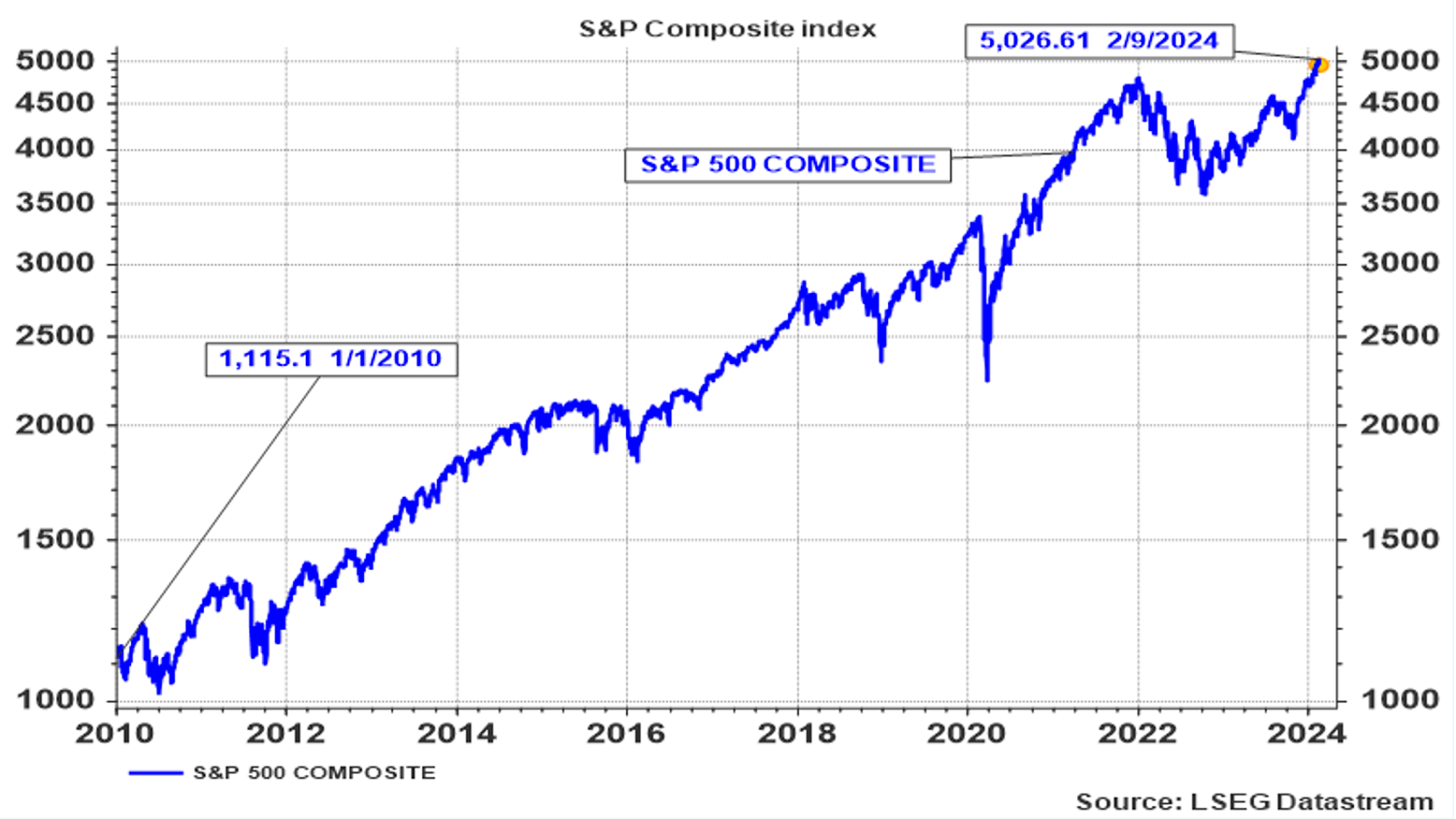

Cependant, une vérité boursière séculaire s’est à nouveau imposée à Wall Street : les actions escaladent le mur d’inquiétude. Cela signifie que les marchés des actions font preuve d’une résilience remarquable face aux défis et sont bombardés de revers ponctuels. En dépit de toute cette agitation et confusion, l’indice des prix Standard & Poor’s Composite a atteint un nouveau sommet, franchissant le seuil symbolique des 5000 points pour la première fois le 9 février.

Graphique 1 : évolution de l’indice des prix S&P Composite (en US $)

Bien que le terrain conquis ait dû être partiellement cédé dans les jours suivants, il ne fait guère de doute que cet indice, qui regroupe les 500 plus grandes entreprises américaines, s’établira durablement au-dessus des 5000 points dans les prochains mois. Cependant, cette brillante performance, marquée par une hausse de 20 % sur les 12 derniers mois, ne reflète qu’une partie limitée de la réalité économique et masque la situation nettement moins favorable d’un vaste ensemble d’autres entreprises, les petites et moyennes entreprises ayant enregistré une performance nettement moins éclatante. Les indices des petites capitalisations ont eu du mal à rester hors du rouge au cours de l’année écoulée.

Cependant, même au sein du club des 500 plus grandes entreprises de l’indice S&P, on observe d’importantes disparités. En effet, les hausses boursières sont fortement concentrées autour d’un nombre très limité de valeurs affichant une brillante performance et une capitalisation boursière extrêmement élevée.

Beaucoup d’appelés, mais peu d’élus (Matthieu 22:14)

La hausse totale de la capitalisation boursière de l’indice S&P sur les 12 derniers mois est attribuable pour moitié à la progression de seulement 4 valeurs, à savoir NVIDIA, Microsoft, Amazon et Meta Platforms, qui représentent moins de 1 % du nombre total d’actions dans l’indice S&P 500. Si l’on ajoute quatre autres titres (Apple, Eli Lilly, Broadcom et Alphabet), plus de 70 % de la hausse totale du principal indice boursier américain est imputable à seulement 1,6 % du nombre total de titres.

De plus, pas moins de 40 % des titres restants ont apporté une contribution négative, alors qu’à première vue, l’année écoulée semble marquée par une remarquable performance boursière. Cela confirme la tendance de longue date à une concentration croissante des bénéfices boursiers dans une poignée d’entreprises solides, une tendance qui s’est encore s’accélérée ces dernières années.

The winner takes it all

Un nombre limité d’entreprises qui exploitent les bons thèmes, sont moins sensibles aux taux d’intérêt en raison de leurs excédents de trésorerie systématiques, et affichent une plus grande résilience aux chocs économiques se taillent la part du lion des bénéfices boursiers. L’absence de ce groupe select d’entreprises dans un portefeuille d’actions peut conduire, dans le meilleur des cas, à des résultats médiocres. Seul un choix très ciblé dans les secteurs de la technologie ou de la santé est parvenu à limiter en partie les dommages résultant de l’absence de l’un de ces géants boursiers.

Les sommets historiques atteints sur les marchés actions anticipent fortement la réalité économique et financière actuelle et reposent sur le succès d’un nombre très limité d’entreprises. Cette situation rend les marchés boursiers extrêmement vulnérables aux corrections baissières intermédiaires déclenchées par des indicateurs économiques décevants, des réajustements de scénarios de taux d’intérêt trop optimistes ou des évolutions politiques préjudiciables. Ces épreuves décisives mettront les marchés financiers à rude épreuve au cours des prochains mois et pousseront régulièrement même les investisseurs les plus chevronnés au désespoir. Un solide pied marin et beaucoup de patience seront essentiels pour naviguer à travers ces tempêtes intermédiaires.

L’inflation ne se laisse pas dompter facilement

Les révisions à la hausse des prévisions inflationnistes nuisent particulièrement au climat des investissements actuel. Les indicateurs suggèrent en effet que l’inflation se maintiendra à niveau relativement élevé, du moins jusqu’à la fin du premier semestre. Le CPI récemment publié (l’indice des prix à la consommation permet de suivre l’évolution des prix de détail) confirme la résistance des prix de détail, malgré une nouvelle baisse des cours de l’énergie et des matières premières.

Cette dernière se traduit à un rythme d’escargot par un refroidissement des prix des biens, mais entre-temps, l’inflation des services s’embrase sous l’effet de la hausse des salaires et, surtout, de l’augmentation des coûts de financement. La première est due à une réaction tardive aux poussées inflationnistes récentes, tandis que la seconde découle essentiellement de la politique imprudente de la Fed en matière de taux d’intérêt.

Pour se protéger, les entreprises se voient contraintes de répercuter leurs charges financières considérablement accrues sur les consommateurs finaux. La hausse des loyers en est la parfaite illustration : les propriétaires répercutent l’augmentation des coûts de financement, ce qui maintient une pression haussière sur les loyers. Étant donné que les loyers représentent un tiers de l’indice CPI de base, il ne faut pas s’étonner que l’inflation ne soit pas pressée de redescendre.

Un phénomène similaire s’est produit au début des années 80, lorsque l’inflation a persisté à un niveau élevé pendant des mois malgré la baisse des prix de l’énergie et des matières premières et une récession économique manifeste. À l’époque, cette situation s’expliquait également par la forte hausse des coûts financiers consécutive à la politique de taux d’intérêt agressive menée par la banque centrale américaine.

Les derniers chiffres du CPI se sont révélés bien pires qu’attendu dans le secteur des services, ce qui incitera la banque centrale américaine à maintenir les taux d’intérêt à leur niveau actuel (encore) plus longtemps que prévu. Ce développement correspond d’ailleurs entièrement au scénario que nous avions anticipé il y a un certain temps déjà. Quoi qu’il en soit, une première baisse des taux n’était pas envisageable avant le début du second semestre, pour deux raisons. Premièrement, parce que les indicateurs d’inflation ne commenceront à montrer une accélération de la tendance baissière qu’à ce moment-là et, deuxièmement, parce que les banques centrales ne ralentiront pas leur politique de resserrement quantitatif avant la mi 2024.

Même après la publication des prix de détail le 13 février, notre postulat initial demeure globalement inchangé. Sauf surprise majeure sur le front économique, seules trois réductions du taux directeur semblent envisageables en 2024, d’un quart de point de pourcentage à chaque fois. Ce n’est pas une catastrophe, car nous recherchons actuellement surtout une croissance plus élevée via des investissements en actions et sommes moins intéressés par une baisse des taux.

Il y a une vie après une baisse de taux

Entre-temps, les cours des actions aux États-Unis et en Europe rebondiront après chaque plongeon et – sous réserve de la volatilité requise – se rapprocheront de leur niveau record précédent. Au second semestre, la baisse des taux d’intérêt attendue pourrait se poursuivre. Combinée à une reprise économique, elle pourrait déclencher un rebond généralisé des cours des actions.

Ceteris paribus, ajoutent volontiers les économistes (par mesure de prudence). À condition que toutes les variables évoluent conformément aux attentes… Sous cette même réserve, les obligations continueront à patauger au premier semestre, mais là aussi, une reprise généralisée des cours sera envisageable lorsque le coup d’envoi du Tour de France sera donné.

Stefan Duchateau est professeur et expert auprès d›Investment Officer.