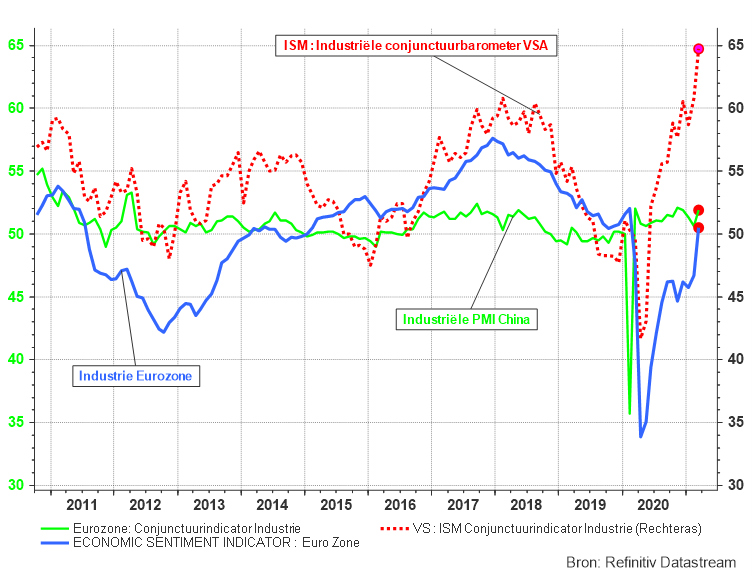

Même les indécrottables optimistes observent avec un étonnement croissant l’évolution des baromètres conjoncturels mondiaux. Tant aux États-Unis que sur le Vieux Continent, les indicateurs économiques (avancés) ont peine à dissimuler leur enthousiasme sur ce qui se profile à l’horizon : un saut presque à la verticale, ce qui en dit long.

Seul l’indicateur économique chinois se montre encore très languissant. D’après l’évolution des prix du commerce de gros et la forte augmentation du transport de marchandises, ce n’est qu’une question de temps avant que le Géant rouge ne rattrape les États-Unis et la zone euro. Les trois grands…

Graphique 1 : Évolution conjoncturelle attendue de l’industrie aux États-Unis, dans la zone euro et en Chine.

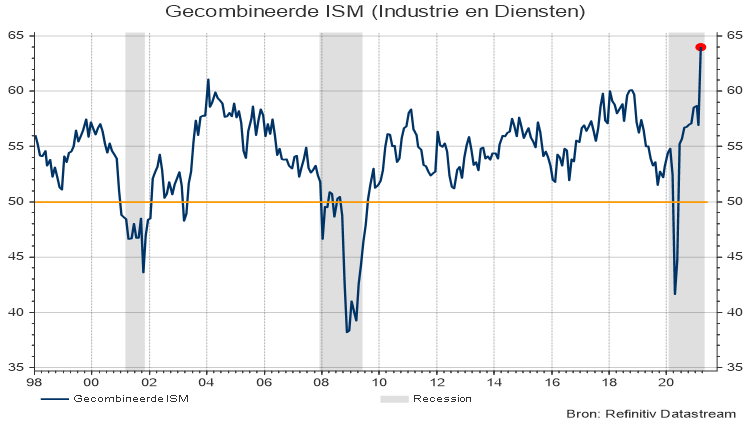

Cette fièvre printanière ne se limite d’ailleurs pas à la composante industrielle de l’économie européenne et américaine. Les perspectives des secteurs des services reprennent de très belles couleurs également. La combinaison de ces indicateurs particulièrement robustes pour les secteurs américains des services et de l’industrie permet ainsi d’avancer un pronostic de croissance spectaculaire, tout simplement inédit. Too good to be true ?

Graphique 2 : Vue globale des attentes conjoncturelles américaines.

La réalisation de ces prévisions très positives dépendra surtout de l’efficacité des vaccins destinés à faire reculer la pandémie.

De notre côté, nous nous gardons de toute naïveté à cet égard : certes, les pays où le taux de vaccination est élevé affichent clairement une baisse de l’accélération des contaminations, mais le nombre total de ces dernières continue tout de même à augmenter (légèrement).

L’euphorie concernant la planification d’assouplissements dans un avenir proche n’est donc pas de mise, pas même en Israël. Au pays de la Bible, les vaccinations se sont déroulées à une vitesse miraculeuse et à grande échelle, mais il n’y est encore question que d’une stabilisation du taux de contamination. Certes, après avoir fait subir au virus une solide dégelée. Mais tout n’est pas gagné pour autant. La moindre faiblesse dans le plan d’attaque sera impitoyablement punie.

Il est probable que la vaccination prévue de la population dans nos contrées sera suffisante pour assouplir la plupart des mesures de restriction actuelles, extrêmement dures tant pour l’économie que pour la société en général, mais l’organisation d’événements de masse, y compris à l’automne, restera très risquée. Cependant, la pression sociale augmente de jour en jour…

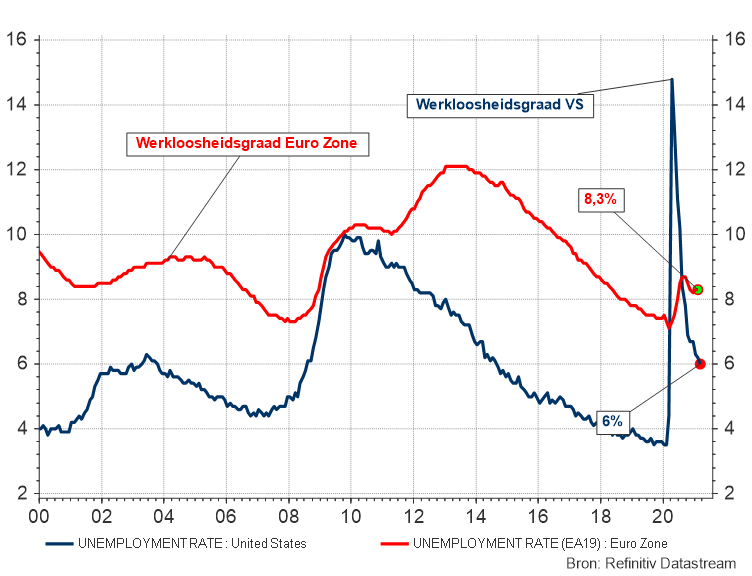

Des deux côtés de l’Atlantique, les perspectives conjoncturelles positives s’appuient en tout cas d’ores et déjà sur des signaux positifs du marché du travail. En particulier aux États-Unis, où le taux de chômage a chuté jusqu’au niveau de 6 %. En Europe, les autorités ont décidé dès le déclenchement de la pandémie de mener (selon leurs bonnes vieilles habitudes) une politique de subsides pour maintenir autant que possible le niveau de l’emploi. D’où une réaction haussière moins forte du taux de chômage européen en 2020 et donc aussi un mouvement de redressement plus lent en 2021.

Graphique 3 : Évolution du chômage aux États-Unis et dans la zone euro

Dans l’intervalle, le FMI a même osé affirmer qu’il ne s’attendait à aucun dommage permanent, ni sur le plan de la croissance économique future, ni s’agissant de l’emploi. Nous pensons tout de même que la future organisation du travail sera très différente, avec un recours (encore) plus prononcé à l’automatisation, à la robotique et une plus grande place réservée au télétravail. La concentration de la production dans les pays à bas salaires était l’un des maillons les plus faibles de la chaîne d’approvisionnement et conduira à l’avenir à une plus grande dispersion des installations de production et à des efforts d’automatisation encore plus importants afin d’éviter des coûts de main-d’œuvre plus élevés.

Ce qui va se passer précisément, nous ne pourrons vous le dire que dans une dizaine d’années. Mais entre-temps, il nous semble très avisé de nous doter d’un diplôme approprié ou en tout cas d’une qualification allant dans ce sens. Bien que l’on s’empresse aujourd’hui de souligner que l’automatisation et la robotisation n’auraient qu’un impact limité sur l’offre d’emploi, rien ne vient étayer une telle suggestion : les robots détruisent effectivement des emplois (après les avoir déplacés) et mettent systématiquement la barre plus haut pour les travailleurs. En outre, l’automatisation accrue freine les augmentations salariales dans l’environnement de production.

Pendant ce temps, la banque centrale américaine répète à chaque occasion qu’elle ambitionne de réaliser le plein emploi aux États-Unis et, à cette fin, se déclare prête à s’écarter temporairement de ses objectifs d’inflation. Cela signifie qu’elle ne freinera pas la montée de l’inflation dans un premier temps, avec l’engagement ferme de ne procéder à aucun relèvement de son taux directeur jusqu’en 2023. Cette promesse nous semble cependant peu crédible.

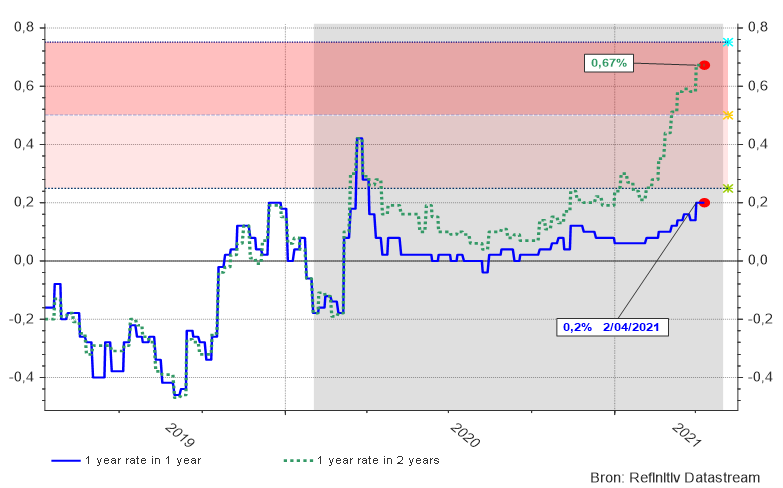

Nous ne sommes d’ailleurs pas les seuls à nous montrer sceptiques. En calculant le taux attendu dans les 12 mois sur les placements à 1 an à partir de la structure actuelle des taux d’intérêt, on voit qu’il intègre une très grande probabilité (80 % !) que le taux à court terme aux États-Unis augmente tout de même de 25 points de base l’an prochain. Dans 2 ans, le taux d’intérêt à 12 mois sera même supérieur de 70 points de base, ce qui indique 3 augmentations de 25 points de base.

Graphique 4 : Hausse attendue des taux d’intérêt américains à 1 et 2 ans sur les obligations d’État à 12 mois.

Cette prévision de marché nous semble plus réaliste que la position de la Fed, mais nous nous empressons de souligner qu’une hausse de taux d’un quart de pour cent à 1 an et de 75 points de base en deux ans ne serait certainement pas une catastrophe.

Et gardons à l’esprit que le frein annoncé sur le taux directeur de la Fed ne vaut bien entendu que pour les taux à court terme. Les taux d’intérêt à long terme sont davantage déterminés par les marchés financiers. Les banques centrales peuvent cependant les maintenir à un niveau très bas, et pendant de longues périodes, en mettant en œuvre des programmes substantiels de rachats d’obligations. Pour l’instant, ces programmes sont menés à une très grande échelle en Europe.

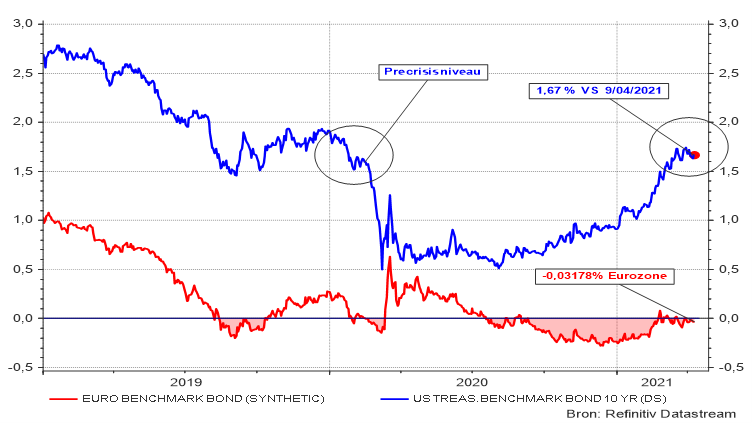

Aux États-Unis, en revanche, il n’y a pas eu de réaction immédiate des autorités monétaires, même lorsque les rendements des obligations d’État ont doublé au cours des derniers mois. Cependant, l’urgence d’une intervention de la banque centrale américaine n’était pas grande. Les taux américains à long terme ont incontestablement rebondi au cours des derniers mois, mais leur sommet récent se situe encore largement en dessous de leur niveau d’avant la pandémie. Entre-temps, le taux de référence des obligations d’État à 10 ans s’est même remis à reculer.

Graphique 5 : Évolution des rendements des obligations d’État américaines et européennes à 10 ans.

En soi, c’est une bonne nouvelle, si ce n’est que ce recul se traduit aussi par une dépréciation du dollar américain par rapport à l’euro.

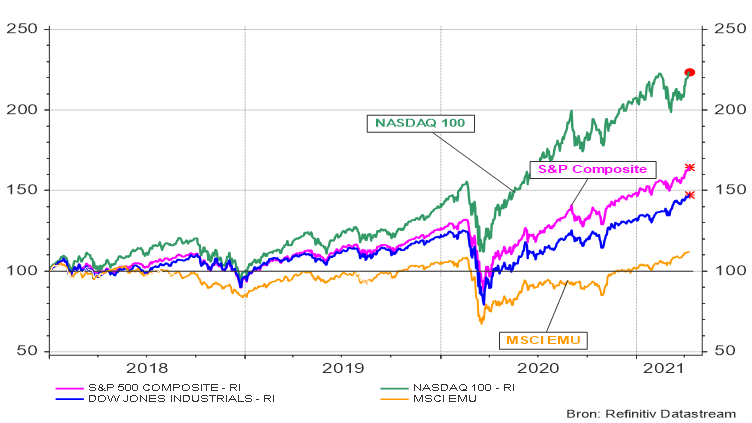

Le scénario économique d’inspiration positive (et c’est un sacré euphémisme) a déjà débouché entre-temps sur de nouveaux records boursiers impressionnants aux États-Unis et la poursuite de la progression des indices d’actions en Europe.

Graphique 6 : Évolution des indices S&P Composite, NASDAQ, Dow Jones et MSCI zone Euro (indice prix en monnaie locale)

La faiblesse des taux d’intérêt, la perspective d’une croissance économique substantielle et la stabilité des primes de risque hissent les bourses d’actions à des sommets, sans conduire pour autant à des surévaluations potentielles des cours boursiers.

Les primes de risque précitées – qui rémunèrent les fluctuations boursières futures – nous font très forte impression alors que la flexibilité de l’économie et la réaction sereine des bourses à la pandémie font voir l’avenir en rose aux investisseurs : si nous avons pu surmonter la pire dégringolade économique de ces 75 dernières années si rapidement, qu’est-ce qui pourrait encore nous ? Mais ce n’est jamais une bonne idée de défier le sort…

Les perspectives conjoncturelles favorables influencent bien entendu notre allocation d’actifs. Nous surpondérons largement les actions. Sur le plan géographique, ces investissements sont surtout axés sur les États-Unis, la zone euro et la Scandinavie, avec des accents sectoriels que sont la technologie, des types de consommation spécifiques et un intérêt marqué pour les valeurs industrielles de qualité.

Dans le secteur des technologies, notre attention se porte principalement sur les applications Cloud, les nanotechnologies, la fintech et le conseil, les semi-conducteurs, l’automatisation et le soutien IT à la (ré)organisation du travail. Dans le domaine de la consommation, nous nous concentrons avant tout sur les plateformes en ligne et les services de livraison, les activités de loisirs spécifiques, les producteurs de produits de luxe et les modèles de dépenses liés aux tendances démographiques dominantes, telles que le vieillissement de la population. Le thème de la sécurité est suivi de près, tant sur le plan physique que numérique.

Bien que constituant un thème important, les soins de santé ne sont pas fortement surpondérés, malgré la crise actuelle. Les valeurs industrielles de qualité bénéficient d’une pondération toujours plus importante, avec un accent sur la logistique, les infrastructures et les entreprises sensibles à la conjoncture. Notre intérêt pour les énergies alternatives s’exprime par des choix ciblés dans la cleantech, l’énergie éolienne et certaines applications de la technologie de l’hydrogène.

Au niveau obligataire, nous restons sous-pondérés, mais la hausse (limitée) des taux nous offre la possibilité d’augmenter très progressivement nos positions en obligations d’entreprises aux États-Unis et en Scandinavie.

Stefan Duchateau est professeur en sciences de l’investissement et expert en connaissances Investment Officer.