La concentration des profits boursiers au niveau d’une poignée d’entreprises s’est amorcée en réalité il y a déjà un siècle. Seuls 4 % des sociétés cotées en Bourse sont à l’origine de la totalité de la croissance de la capitalisation boursière au fil de toutes ces décennies, et cette tendance ne fait encore que s’accentuer.

Si bien qu’aujourd’hui, cela commence à prendre des proportions quelque peu indécentes. Depuis le début de l’année, le degré de concentration s’est même accru à un point tel qu’il n’est plus possible de dire de but en blanc si les marchés boursiers ont progressé ou non au cours de cette période.

Plus de la moitié des gains du S&P500 depuis le début de l’année 2024, soit 7 %, peut en effet être attribuée à deux entreprises, qui ont toutes deux un poids énorme dans cet indice boursier : NVIDA et Meta Platforms. Si l’on ajoute à ce duo Amazon, Microsoft et Broadcom, ces cinq valeurs (1 % du nombre total de sociétés de cet indice) expliquent à elles seules les trois quarts de l’ensemble des gains boursiers. Une resucée survitaminée du scénario de 2023.

Les 99 % d’autres entreprises n’y ajoutent que des cacahuètes. Ou, pour le dire autrement : si vous n’avez pas ces cinq grandes entreprises dans votre portefeuille, le début de cette année boursière vous apparaîtra tout à fait différemment. Et le cru 2023 ne vous avait d’ailleurs guère souri non plus.

La différence entre ces fleurons et les autres n’a jamais été aussi marquante. L’Europe s’engage également sur la voie de la création de valeur boursière concentrée sur quelques actions. Ainsi, sur le vieux continent, ASML (pour un quart !), LVMH, SAP et Hermès accaparent plus de la moitié des gains boursiers depuis janvier. Pour les centaines d’entreprises qui font partie des indices boursiers européens et américains, ce rôle de figurantes en devient déstabilisant.

Les marchés financiers ont urgemment besoin d’une progression beaucoup plus large pour mieux asseoir leur tendance haussière. Notre appel sincère à la démocratisation des marchés boursiers ne pourra toutefois être entendu que dans la seconde partie de l’année, lorsque les indicateurs d’inflation courberont enfin l’échine, que les taux d’intérêt se détendront et que la conjoncture économique rebondira résolument. Cet alignement des astres aura pour en effet d’ouvrir grand les portes de la fête boursière aux petites entreprises et aux valeurs industrielles.

D’ici là, le parcours des marchés boursiers s’annonce cependant accidenté et erratique, parfois même périlleux, avec à chaque fois le risque de connaître quatre saisons en une seule séance boursière. Comme le dit si bien la chanson, Wherever there is comfort there is pain, only one step away.1

Chaque bonne nouvelle économique aura son revers de la médaille, jusqu’à ce que l’on y voie plus clair sur la politique des taux d’intérêt des banques centrales et sur l’évolution conjoncturelle planétaire.

Mais l’inverse est vrai aussi. En février, les chiffres de l’inflation américaine sont restés notablement plus élevés que prévu, ce qui n’a pas manqué de jeter un froid sur les Bourses pendant quelques séances. Une semaine plus tard, on apprenait cependant que les autorités américaines avaient changé, sans avertir personne, leur méthode de calcul du taux d’inflation, notamment au niveau de sa principale composante, les loyers2.

Sans ce changement, les chiffres de l’inflation seraient en effet restés dans la fourchette des attentes. En clair, le plongeon qui a suivi la mauvaise surprise n’était pas fondé et les marchés boursiers se sont redressés aussi sec. Bien que situés dans la partie supérieure de la fourchette, les derniers chiffres de l’IPC publiés sont conformes aux attentes.

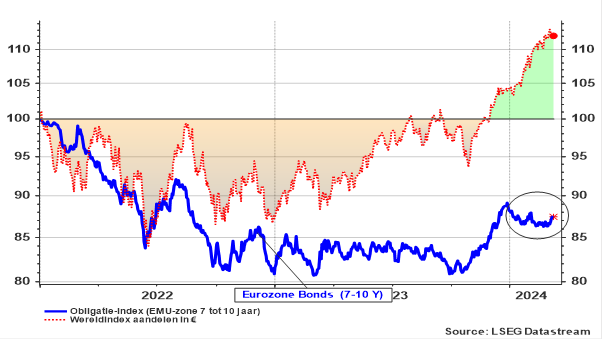

Graphique 1 : Évolution de l’indice mondial des actions et des obligations d’État de la zone euro (de 7 à 10 ans)

De leur côté, les marchés obligataires continuent à dériver, telles des épaves, après leur naufrage en 2022. Les titres à revenu fixe, contrairement aux actions, ne peuvent pas compter sur la perspective d’une croissance économique plus élevée et restent entièrement tributaires de l’évolution des taux d’intérêt à long terme. Or, pour l’heure, sous l’effet du durcissement quantitatif3 des banques centrales et de la hauteur persistante des indicateurs d’inflation, les taux d’intérêt sur les obligations à long terme restent élevés, sans offrir (encore) le moindre espoir d’une amélioration digne de ce nom des cours au plancher. Nous pensons qu’une reprise tangible ne sera possible qu’à l’automne 2024, après la fin de la politique monétaire toxique actuelle et une percée définitive sur le front de l’inflation.

Entre-temps, le paradigme de la croissance économique attendue au cours de la prochaine décennie commence à prendre l’eau de toutes parts. Pendant des années, nous avions confié à la Chine la conduite des opérations, mais ses performances récentes prouvent une fois de plus ce que nous pressentions depuis longtemps : à savoir que les deux principaux marchés de croissance pour l’avenir sont les États-Unis et l’Inde. Ce dernier pays s’est d’ailleurs encore distingué en affichant un bond inattendu par rapport à ses chiffres de croissance déjà impressionnants.

La Chine reste bien sûr un marché de consommation important, mais son économie a besoin de plus en plus de mesures de soutien, de seuils de crédit plus bas et de mesures qui entravent la libre circulation des capitaux4 pour atteindre les objectifs annuels qu’elle s’est fixés. Ces mesures ne suffiront cependant pas, alors que le pays est confronté à un déclin démographique dramatique et à son incapacité à réorienter fondamentalement son industrie.

Il va de soi que notre choix géographique pour les marchés d’actions traduit ces considérations, avec une pondération affirmée pour les États-Unis (en raison de leur croissance robuste et de leurs entreprises dominantes), un peu moindre pour l’Europe (vu l’ampleur de son marché de consommation et sa valorisation relativement bon marché) et un complément par l’Inde (en raison de ses opportunités de croissance). Le choix sectoriel met l’accent – encore plus qu’auparavant – sur la technologie et les changements de tendances fondamentales dans les dépenses de consommation.

- 1 Au fait, que devient notre groupe néo-zélandais préféré ?

- 2 Plus particulièrement la sous-composante Owner Equivalent Rent (OER) : un concept déjà fictif en soi, dont la pondération de la partie Single Family Homes (maisons unifamiliales) a été augmentée, soudainement et sans préavis.

- 3 Une politique consistant à déverser en masse sur les marchés financiers les obligations inscrites au bilan de la banque centrale afin de drainer les liquidités de l’économie, dans l’espoir de réduire l’inflation. Une aberration, entre nous soit dit.

- 4 Tout comme l’interdiction des ventes à découvert d’actions. Les États-Unis et l’Europe avaient également pris cette mesure idiote en septembre 2008, afin de protéger artificiellement les actions des banques. Avec à la clé, un inévitable retour de bâton.

Stefan Duchateau est professeur et expert auprès d’Investment Officer.