2022 est une année désastreuse pour les obligations, surtout celles à échéance longue.

Les banques centrales ont déclaré la guerre à l’inflation, qui reste très élevée dans une grande partie du monde. Jerome Powell, le président de la Réserve fédérale américaine, vient de relever une nouvelle fois le taux directeur de 75 points de base, à 3-3,25 %. Lors de sa prochaine réunion, la Banque centrale européenne augmentera probablement elle aussi son taux de 75 points de base, étant donné les prévisions inflationnistes peu réjouissantes. Et même le spectre d’une récession dans la zone euro ne devrait pas contrecarrer ses plans.

Mercredi dernier encore, Christine Lagarde affirmait que le taux directeur se situait toujours sous le niveau de neutralité et répétait que l’objectif primaire de la BCE était la stabilité des prix.

S’il peut sembler audacieux d’envisager un changement de cap des autorités monétaires avant une nette amélioration des chiffres de l’inflation, certains analystes estiment qu’une pause dans les tours de vis est possible ces prochains mois outre-Atlantique.

Échéance

Outre les relèvements de taux, le « durcissement quantitatif » mené par la Réserve fédérale américaine et l’arrêt du programme d’achat d’obligations de la BCE ont mis les marchés obligataires sous pression. Pendant de nombreuses années, les banques centrales ont été les plus grandes acheteuses d’emprunts d’État ; d’autres acteurs doivent désormais reprendre le relais.

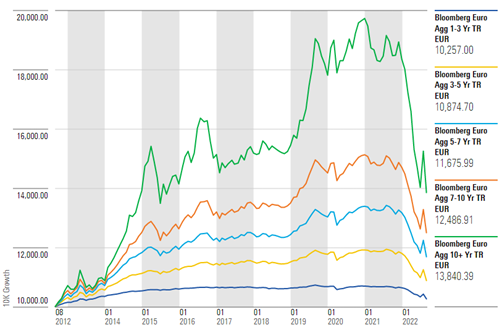

Les obligations à échéance longue, surtout, ont enregistré des pertes importantes cette année. Entre début janvier et fin août 2022, l’indice Bloomberg Euro Aggregate 10+ Year a abandonné 24,6 %, alors que la perte pour son équivalent à échéance courte (1-3 ans) n’atteignait que 3,5 %. Ces dévissages ont gommé d’un trait tout le terrain gagné au cours des sept années écoulées.

Les obligations à échéance courte sont-elles plus attrayantes ?

Certains investisseurs estiment que les titres du Trésor américain de l’extrémité courte de la courbe (1-2 ans) présentent actuellement un certain attrait (leur rendement était de 4,3 % environ le mardi 28 septembre). Par rapport il y a un an environ, le rendement est désormais aussi plus élevé que celui sur l’extrémité longue de la courbe (10 ans et plus). En outre, les obligations à échéance plus courte sont aussi moins sensibles à l’évolution des taux que celles arrivant à échéance plus tardivement.

Les opérateurs estiment donc que les fonds obligataires à échéance longue seront boudés tant que les taux continuent à augmenter. Mais lorsque les banques centrales constateront un apaisement des anticipations inflationnistes et envisageront d’adapter la politique monétaire, cette classe d’actifs peut de nouveau rapidement avoir le vent en poupe.

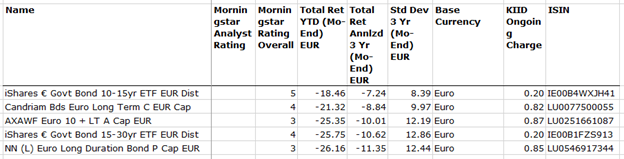

Le top 5

Le top 5 de la semaine est consacré à la catégorie Morningstar des obligations en euros à long terme. Le classement liste les cinq fonds ayant affiché la meilleure performance sur les huit premiers mois de 2022.

La première place revient à un tracker géré de manière passive par iShares, qui investit surtout dans des titres dont l’échéance va de 10 à 15 ans.

La deuxième place revient au fonds Candriam Bonds Euro Long Term, dont le portefeuille est composé d’emprunts souverains et d’entreprises notés investment grade, avec une duration minimale de 6 ans et une note de crédit BBB-/Baa3.

Fin juin 2022, sa duration effective s’établissait à 11,9 ans et le portefeuille comptait environ 21 % d’obligations d’entreprises d’émetteurs tels que AT&T, Credit Agricole, ING Bank, ASML, Volkswagen, Engie et Heineken. Le fonds est géré depuis janvier 2013 par Sylvain de Bus et Nicolas Forest ; ce dernier est responsable international du revenu fixe depuis 2013 et est entré dans le comité exécutif de Candriam en 2016. Quant à Sylvain De Bus, il est responsable des obligations européennes et travaille déjà depuis 2001 pour le gérant d’actifs bruxellois. Début 2019, l’équipe a été complétée par Philippe Dehoux, un gérant expérimenté.

BE