Toutes les obligations à haut rendement ne se valent pas : sur le marché américain, la différence de spreads entre les obligations notées CCC ou moins et les titres notés BB est passé de 4,6 % à 9 % depuis le début de l’année.

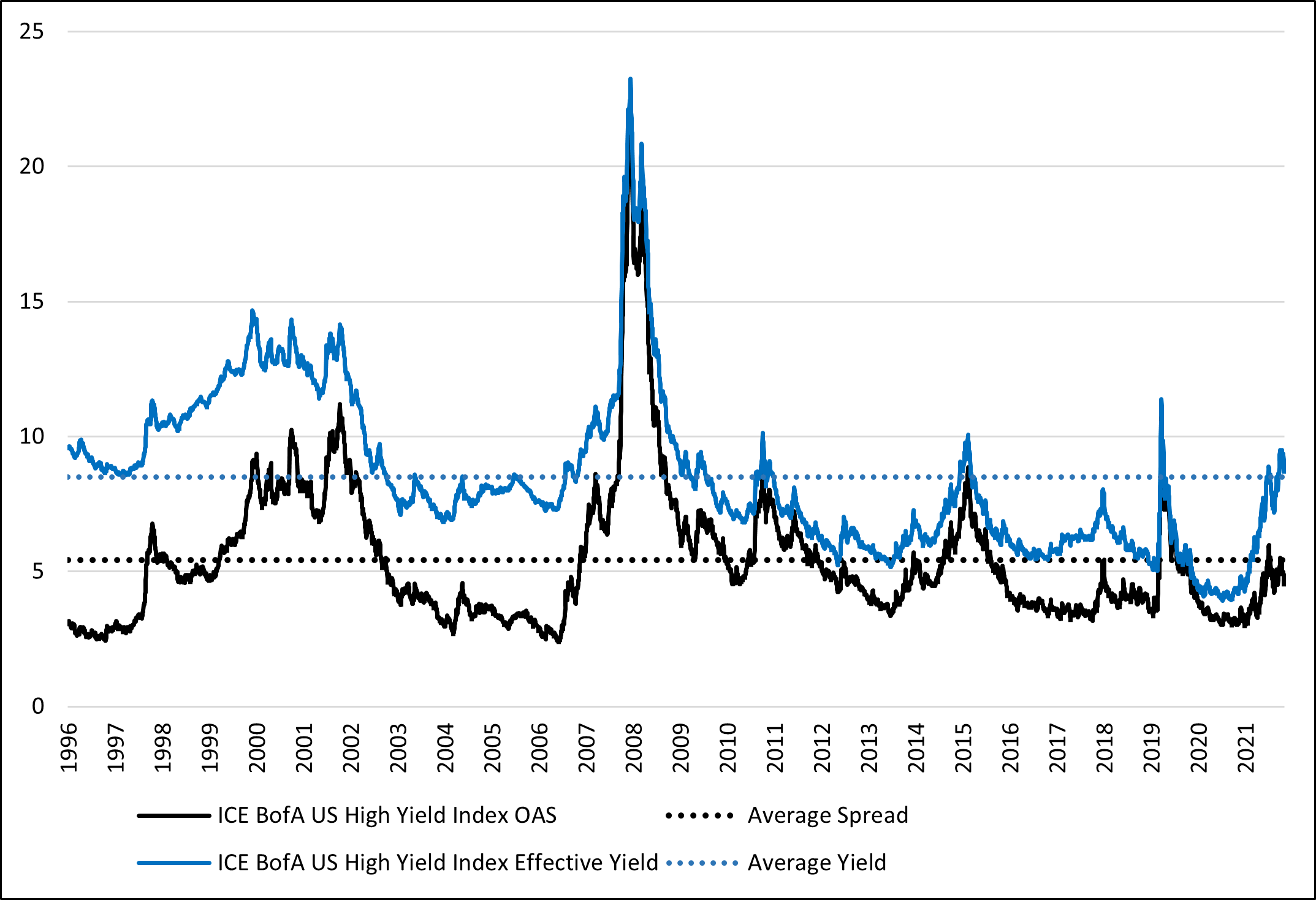

Comme les autres actifs, les obligations à haut rendement ont corrigé cette année, alors que les investisseurs s’inquiétaient de l’envolée de l’inflation, des relèvements des taux et d’une possible récession. Le rendement réel de l’indice ICE BofA US High Yield était ainsi passé de 4,4 % en début d’année à 8,9 % fin octobre 2022. Sur la même période, le spread par rapport aux titres du Trésor américain avait augmenté de 3,1 % à 4,6 %. Après avoir culminé à près de 6 % début juillet, il fluctue désormais autour de 5 %, non loin de sa moyenne mensuelle depuis 1997.

Source : données économiques de la Fed

Creusement des spreads dans la sphère CCC

Toutefois, les spreads des obligations américaines notées CCC ou inférieur ont augmenté beaucoup plus vite que ceux des segments moins risqués du marché obligataire à haut rendement, passant de 6,8 % fin 2021 à 12 % fin octobre 2022. Le spread des emprunts américains à haut rendement notés BB, la catégorie la moins risquée de l’univers de placement, a atteint près de 3 %, contre 2,1 % au début de l’année. Celui des titres notés B est passé de 3,5 % à 4,8 % seulement sur la même période.

Le rendement des obligations les plus risquées a régulièrement progressé pour atteindre 16,3 % fin octobre, le double de son niveau de fin 2021 (8 %). En mars 2020 et en février 2016, ce rendement avait brièvement dépassé les 20 %, pour ensuite repartir rapidement à la baisse.

Opportunités

Les stratégistes de T. Rowe Price estiment que les obligations affichent actuellement un rendement plus avantageux que les actions, surtout si les anticipations de bénéfices sont revues à la baisse. Comme les autres gérants avec lesquels nous nous sommes entretenus, ils sont d’avis que la qualité de crédit au sein de l’univers s’est améliorée depuis la fin de la crise financière et que les émetteurs, de manière générale, disposent de plus de liquidités et de moins de dette au bilan. Si les bénéfices pourraient reculer en cas de récession, ils estiment que le risque de défaut de paiement restera limité. Fitch Ratings prévoit un taux de défaut de 2,5 à 3,5 % pour les obligations à haut rendement aux États-Unis fin 2023, ce qui est moins que la moyenne historique de 3,8 % sur les 21 dernières années et que les 5,2 % de 2020. Le fait que de nombreuses entreprises aient refinancé leur dette au cours des deux années écoulées, rallongeant l’échéance à des conditions attrayantes, joue aussi.

Le top 5

Le top 5 de la semaine est consacré aux catégories Morningstar des obligations internationales à haut rendement, des obligations EUR à haut rendement et des obligations USD à haut rendement, et tient compte des fonds pour lesquels une classe de parts sans frais de distribution est disponible en Belgique. En moyenne, les fonds USD à haut rendement détenaient fin septembre 2022 11,3 % de leur actif en obligations dont la notation était inférieure à B ; le chiffre était de 4,8 % pour leurs homologues européennes et de 8,1 % pour la sphère internationale. Depuis fin 2011, le pourcentage fluctue entre 10 et 15 % aux États-Unis. (Les différences régionales s’expliquent surtout par la composition du marché : ainsi, l’énergie représente une part plus élevée aux États-Unis qu’en Europe).

Les cinq fonds suivants détenaient la plus importante allocation aux obligations à haut rendement notées B ou inférieur.

La première place revient au fonds AXA WF US Dynamic High Yield Bonds. La stratégie est gérée depuis le Connecticut par Michael Graham. En octobre, le fonds a profité de la surexposition aux segments du marché affichant le meilleur rendement. Ce positionnement plus agressif a été très porteur pendant les années fastes, et notamment entre 2019 et 2021, une période où la stratégie a terminé dans le premier décile de sa catégorie. Mais sur les 10 premiers mois de 2022, le compartiment a terminé dans le 72e percentile de la catégorie Morningstar des fonds USD à haut rendement. Il a achevé le mois d’octobre avec un rendement minimum (yield -to-worst) de 12,25 %, contre 9,06 % pour l’indice ICE BofA US High Yield. Michael Graham ne table ni sur une récession profonde ni sur une envolée des pourcentages de défaut des émetteurs américains d’obligations à haut rendement bien au-delà de la moyenne à long terme ; par conséquent, il ne garde que peu de liquidités en portefeuille.

Kevin Loome gère depuis 2018 la stratégie T. Rowe Price US High Yield Bond et peut se targuer de plus de 30 années d’expérience au sein du secteur ; il était auparavant responsable du crédit américain chez Henderson Global Investors. Fin septembre 2022, le fonds affichait une surpondération respective de 7,6 % pour les crédits B et 15,3 % pour les crédits CCC, et une sous-pondération de 29,2 % sur les titres BB par rapport à l’indice ICE BofA US High Yield Constrained. À la même date, les principaux émetteurs étaient LSF0 Atlantis Holdings (commerce de détail) ainsi que Citgo Holding et Occidental Petroleum (énergie). Avec une part de 7,1 %, le secteur énergétique est le plus représenté en portefeuille. Kevin Loome détient actuellement 6,5 % de l’actif du fonds en liquidités. Comme pour beaucoup de fonds affichant un profil de crédit faible, 2022 sera probablement une année difficile. Sur les 10 premiers mois de 2022, la stratégie a terminé dans le dernier quintile de la catégorie Morningstar des obligations USD à haut rendement.

Les analystes de Morningstar estiment que le fonds PIMCO GIS US High Yield Bond mérite l’attention des investisseurs, car il tire profit de l’expérience de son gérant, Andrew Jessop, ainsi que de plus de 50 analystes. Après le départ du cogérant Hozef Arif au mois de juillet 2019, Andrew Jessop a été rejoint par Sonali Pier, membre de l’équipe de crédit à effet de levier de PIMCO depuis 2013 et gérant principal de la stratégie de crédit multisectoriel PIMCO Diversified Income depuis 2017. Andrew Jessop adopte une approche rigoureuse.

Même si l’exposition aux obligations de notation inférieure à B est bien plus importante que celle de la plupart de ses concurrents (21,4 %, alors que la moyenne de la catégorie Morningstar des fonds obligataires USD à haut rendement était de 11,7 % fin juin 2022), le portefeuille reste bien diversifié. En outre, Andrew Jessop privilégie les entreprises les mieux positionnées au sein du segment. Au fil des années, son équipe et lui sont parvenus à dénicher des obligations présentant, selon eux, une valorisation erronée, et à éviter les problèmes. Le gérant a notamment exprimé son inquiétude sur l’endettement extrêmement important du secteur énergétique, avant que les cours pétroliers ne plongent fin 2014. La stratégie a reçu une notation Silver de la part des analystes de Morningstar.

BE