Après deux trimestres dans le rouge, les fonds d’obligations internationales à haut rendement ont achevé le troisième trimestre sur une belle avancée. Il serait toutefois prématuré de parler de retournement de tendance.

En 2022, les obligations à haut rendement devancent les actifs à duration longue. D’une part, la sensibilité au taux joue pleinement son rôle, et d’autre part, le marché ne semble pas s’inquiéter outre mesure des risques de crédit. La catégorie Morningstar des obligations internationales à haut rendement a gagné 4,3 % sur les trois derniers mois, ce qui porte son résultat depuis le début de l’année à -2,8 %. L’indice ICE BofA Glb High Yield Constrained a terminé le troisième trimestre sur une hausse de 3,9 % en euros, mais s’inscrit toujours 5,8 % sous son niveau de fin 2021. Il convient également de noter que l’avancée du troisième trimestre s’explique par le rebond des mois de juillet et août, mais que l’indice a de nouveau perdu 2,4 % en septembre. Dès lors, on ne peut réellement parler de retournement de tendance.

Pas de panique mais un accent sur la qualité

Pendant une récession, les risques de crédit augmentent les géants de fonds se recentrent surtout sur la qualité. Pour autant, il n’est pas question de panique sur les marchés. Per Wehrmann, gérant du fonds DWS Euro High Yield, noté Silver par les analystes de Morningstar, le confirme ; selon lui, le nombre de défauts de paiement devrait se maintenir sous la moyenne à long terme en Europe, car de nombreuses entreprises ont refinancé leur dette au cours des deux années écoulées, rallongeant l’échéance à des conditions attrayantes. En outre, la qualité des obligations à haut rendement a augmenté ces dernières années.

Selon l’expert, les cours actuels offrent aux investisseurs un rendement intéressant. DWS surpondère actuellement les crédits les plus risqués, notamment ceux qui affichent une notation CCC, et est sous-exposé aux obligations BB et aux titres les plus sensibles à l’évolution des taux. Le gérant fait globalement l’impasse sur les émetteurs cycliques qui pourraient se trouver en difficulté sur le long terme, de même que sur les entreprises actives dans la consommation cyclique (automobile, certains acteurs du commerce de détail).

Rendements élevés et spreads stables

L’indice ICE BofA US High Yield Option-Adjusted Spread a terminé le troisième trimestre à 543 points de base, soit un peu moins que fin juin (587 points de base), mais largement au-dessus des 310 points de base de la fin 2021. Les rendements des emprunts d’État ayant continué à augmenter au cours du troisième trimestre, alors que les spreads ne variaient pas beaucoup par rapport à la mi-2022, le rendement réel de l’indice éponyme a augmenté, pour atteindre 9,5 % fin septembre. Son équivalent européen s’est établi à 8,15 %, également en hausse sur les trois derniers mois.

Un avenir toujours incertain

Pourtant, la prudence reste de mise, car l’on ne dispose jamais de toutes les données sur les marchés du crédit. De nombreux emprunts plus risqués ont sans doute été conclus sur le marché privé, très prisé, pendant les années fastes. Il est difficile d’estimer si les emprunteurs sont vulnérables et leur potentielle défaillance peut avoir un impact sur le marché au sens large (et donc, public également).

En outre, personne ne sait exactement comment l’inflation et l’activité économique vont évoluer et quelles réactions auront les banques centrales. En ce qui concerne le haut rendement, au vu de son risque de crédit inhérent, la grande question qui se pose consiste à savoir si une récession est déjà totalement intégrée dans les cours ou si les écarts vont encore se creuser.

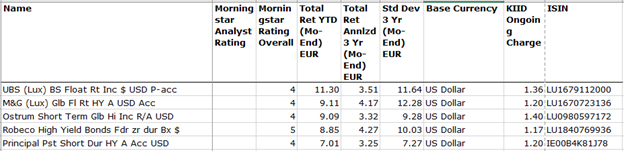

Le top 5

Le top 5 de la semaine est consacré à la catégorie Morningstar des obligations internationales à haut rendement ; il liste les cinq fonds (pour lesquels une classe de parts sans frais de distribution est disponible en Belgique) ayant affiché la meilleure performance sur les neuf premiers mois de 2022.

Comme à la fin du trimestre précédent, les fonds UBS (Lux) Floating Rate Income et M&G (Lux) Global Floating Rate High Yield occupent toujours les deux premières places du podium. La stratégie d’UBS alterne années fastes et un peu moins fastes ; elle a terminé dans les premier et deuxième quartiles en 2018 et 2021, mais dans le dernier quintile en 2019 et 2020. Le fonds est géré par Matthew Iannucci, Anaïs Brunner et Branimir Petranovic. Le premier, responsable mondial du haut rendement pour les marchés développés, travaille depuis 26 ans déjà pour UBS et est basé à Chicago. Les deux autres gérants sont au service de la maison suisse depuis de nombreuses années déjà. L’actif du fonds est composé à 60 % d’obligations arrivant à échéance dans moins de trois ans, tandis que la moyenne pour la catégorie est de 23 %. La stratégie UBS (Lux) Short Duration High Yield Sustainable représente environ 4 % de l’actif.

Robeco se réinvite dans le classement avec le fonds Robeco High Yield Bonds. Cette stratégie est gérée par Sander Bus et Roeland Moraal, qui ont tous les deux obtenu la notation suprême (Gold) de la part des analystes de Morningstar pour la performance de leur fonds. L’analyse de crédit fondamentale est menée par l’équipe de crédits de Robeco, qui couvre aussi bien l’univers invesment grade que le haut rendement. L’équipe a été élargie depuis 2016 et compte désormais 21 analystes. Les gérants ont augmenté le bêta du portefeuille au cours du trimestre écoulé, et sont prêts à relever le risque de crédit si les spreads se creusent encore.

BE