Les investisseurs disent que le continent renaît comme un «phénix de ses cendres». Les économistes estiment que cet optimisme est prématuré. Selon eux, l’Europe s’est transformée en une «économie de la confusion».

Bien que le dernier chiffre de l’inflation de base pour la zone euro soit resté inchangé à 5,2 % en janvier, les investisseurs s’enthousiasment à nouveau pour l’Europe après une longue période en raison de la combinaison d’un hiver doux, de prix du gaz acceptables et de données macroéconomiques meilleures que prévu. Malgré la correction de la semaine dernière, la surperformance par rapport aux États-Unis cette année est significative.

Les indicateurs avancés concernant l’économie européenne, tels que l’indice des directeurs d’achat (PMI) et l’indice Ifo allemand, montrent une image légèrement optimiste. La confiance des consommateurs s’est également améliorée par rapport au trimestre précédent. On s’attendait même à ce que la zone euro renoue avec une croissance modeste en décembre. Les investisseurs en actions ont fait un tri massif depuis le début de l’année.

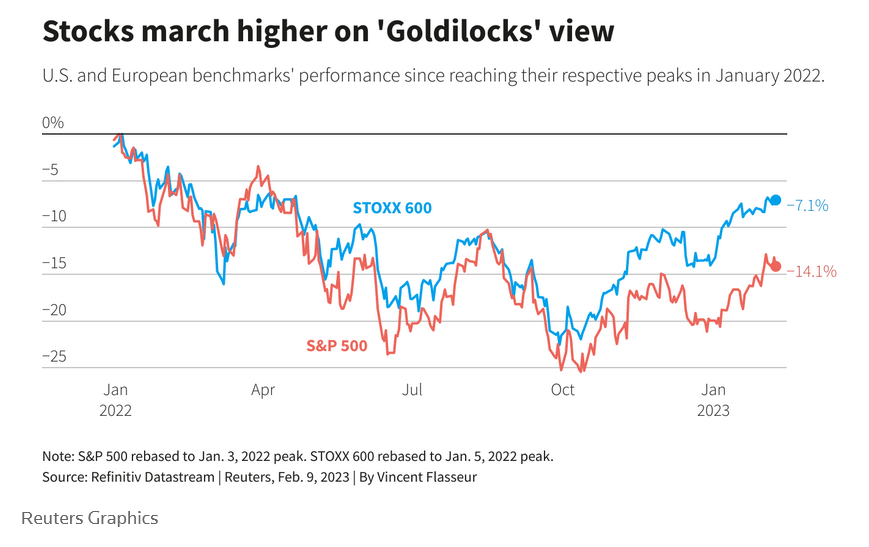

Depuis septembre, le S&P 500 a perdu plus de 2,8 %, tandis que le Stoxx 600 est en hausse de près de 4 %. Par rapport à janvier 2022, l’indice européen, à -7,1 %, fait nettement mieux que son homologue américain, qui a cédé 14,1 %.

Le phénix renaît de ses cendres

Olgerd Eichler, gestionnaire de portefeuille chez MainFirst, voit le marché des actions européennes comme un «phénix renaissant de ses cendres». En ce qui concerne Eichler, la jubilation n’a pas encore suffisamment mûri dans les prix, malgré la récente hausse du cours des actions.

Dans la zone euro, le ratio moyen cours/bénéfice des actions tourne autour de 13, alors que les entreprises du S&P500 doivent payer en moyenne près de 19 fois leurs bénéfices. Cette «décote» a atteint son niveau le plus élevé depuis 20 ans.

Par rapport aux États-Unis, de nombreuses entreprises européennes sont «de véritables aubaines en ce moment», affirme M. Eichler. Selon lui, la faiblesse de l’euro favorise également les entreprises européennes, car elles sont «orientées vers l’exportation et plus compétitives par rapport aux entreprises d’autres régions».

Il serait plus facile de répercuter les hausses de prix sur les clients étrangers et de mieux compenser les augmentations de coûts liées à l’inflation.

Pourtant, tout le monde n’est pas enthousiaste. Si l’on examine les chiffres économiques de manière un peu plus détaillée, on constate immédiatement que la situation est beaucoup moins prospère», déclare Bert Colijn, économiste principal chez ING. Selon lui, les détails provenant de France, d’Allemagne et d’Espagne sont révélateurs.

Tout le monde ne partage pas l’optimisme

Les statistiques de ces pays indiquent que la consommation des ménages s’est contractée au quatrième trimestre. Les importations ont fortement diminué - probablement en grande partie en raison de la baisse de la demande d’énergie - et les importations ont un impact négatif sur le PIB. Si c’est une raison majeure de la croissance, alors cela nous donne à réfléchir», écrit M. Colijn dans un communiqué.

La plus grande économie de la zone euro, l’Allemagne, s’est même contractée au quatrième trimestre de l’année dernière. Cette détérioration était prévisible, étant donné les très mauvais chiffres des ventes au détail et la contraction de l’industrie manufacturière, a déclaré M. Colijn.

Colijn : «Dans l’industrie manufacturière, le secteur à forte intensité énergétique a connu une forte contraction. En outre, les secteurs qui ont récemment bénéficié d’un effet de rattrapage après la pandémie et les problèmes des chaînes d’approvisionnement mondiales, comme le secteur automobile, ont en fait fait fait pire en décembre».

Ce type de données suscite des inquiétudes quant à la production dans les mois à venir, si nous constatons que cet effet commence à se stabiliser alors que les secteurs à forte consommation d’énergie sont toujours en difficulté», déclare M. Colijn. Il est frappant de constater que c’est précisément ce coin «conservateur» du marché boursier européen qui est très recherché par les investisseurs.

Les compagnies pétrolières en demande

L’intérêt est remarquable», estime John Bennet, directeur des actions européennes chez Janus Henderson, en faisant référence aux industries de l’énergie, de la chimie et des matériaux.

À la fin du mois de septembre 2022, bon nombre de ces sociétés étaient tout simplement devenues trop bon marché», déclare M. Bennet, qui voit dans une nouvelle vente une «occasion encore plus grande» d’investir dans ce secteur.

Interrogé sur les secteurs intéressants en Europe, Nigel Bolton, CIO fundamental equity de BlackRock, mentionne également les grandes entreprises énergétiques européennes. En ce qui concerne Bolton, ces derniers sont prêts à profiter du fait que les approvisionnements en énergie restent serrés.

BlackRock estime que les compagnies pétrolières européennes se négocient à des prix nettement inférieurs à ceux de leurs concurrents américains. Même si les inquiétudes concernant la législation sur les combustibles fossiles sont suffisamment prises en compte, les valorisations de sociétés telles que Shell, Total et BP sont encore relativement faibles, déclare M. Bolton dans une conversation avec Investment Officer.

Les marchés d’actions trop optimistes

Il pense que les marchés d’actions sont généralement un peu trop positifs en ce moment, «mais cela ne s’applique pas seulement à l’Europe». Bolton : «Il faut plus d’un an à 18 mois pour que la politique monétaire affecte l’économie réelle. Les hausses extrêmes des taux d’intérêt ne datent que de 12 mois. Nous pensons donc que la croissance nominale devra encore baisser cette année».

Historiquement, les hausses de taux d’intérêt que nous avons connues devraient déclencher une récession. Par conséquent, il est peu probable que nous assistions à un ralentissement de l’économie et à une baisse de l’inflation sans une récession légère et technique».

La politique monétaire restrictive de la BCE va «créer un vent contraire de plus en plus violent pour l’économie», a déclaré Luc Aben, économiste en chef chez Van Lanschot Kempen, la banque traditionnellement encline à investir dans les actions européennes. Pour M. Aben, la «stagnation» est la meilleure façon de caractériser l’état actuel de l’économie européenne.

L’Europe est une «économie de la confusion».

M. Aben pense qu’il serait prudent pour la BCE d’attendre et de voir après mars si l’inflation baisse comme prévu et si l’effet de la baisse des prix de l’énergie se répercute plus largement, y compris sur la hausse des prix des denrées alimentaires.

Si la BCE ne fait pas preuve de retenue, elle risque de réagir de manière excessive en augmentant les taux d’intérêt, estime M. Aben. Après tout, la situation dans la «zone euro» est différente de celle des États-Unis. La demande intérieure américaine, par exemple, est entre-temps bien supérieure aux niveaux d’avant la crise. L’Europe, en revanche, ne s’est pas encore totalement remise du choc de la pandémie».

Les économistes aiment s’attarder sur le mot «récession», mais selon M. Colijn, la réalité est beaucoup plus terne. Selon lui, l’Europe s’est retrouvée dans une «économie confuse». Il s’agit d’un scénario dans lequel les chocs les plus graves ont été évités, «mais les perspectives ne sont pas exactement roses, et la ligne zéro reste en vue».