Les économistes débattent en permanence de la question de savoir dans quelle mesure uen balance courante excédentaire crée ou non de la richesse. Certains économistes parlent des bienfaits d’une politique d’épargne prudente (en faisant référence à l’Allemagne), tandis que d’autres évoquent des opportunités d’investissement manquées (comme aux Pays-Bas, par exemple). Nous examinons les deux situations.

Pays-Bas

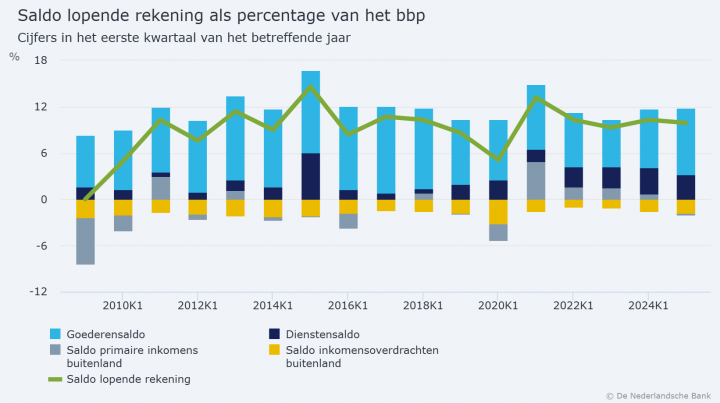

La balance courante comprend les importations et les exportations de biens et de services ainsi que les flux de revenus transfrontaliers tels que les salaires, les dividendes et les intérêts.

Les Pays-Bas affichent un excédent de la balance courante d’environ 10 %, l’un des plus élevés au monde. La moitié concerne les exportations de biens. Nous connaissons tous sa célèbre culture de fleurs, sa sélection de semences (par exemple Rijk Zwaan), son industrie de la viande (85 % des exportations sont produites ou transformées dans le pays) ou ses produits cultivés en serre, comme les poivrons. Notons que les Pays-Bas sont le deuxième exportateur de produits agricoles (en euros) après les États-Unis. Il y a aussi, bien sûr, les machines ASML ou les respirateurs Philips.

Un deuxième poste important de la balance courante (environ 3 %) est constitué par les revenus provenant de l’étranger, dont les multinationales telles qu’Unilever ou Shell sont un exemple. Les Pays-Bas sont exportateur net de capitaux.

Opportunités d’investissement

Néanmoins, on peut se demander si les Pays-Bas ont géré ces excédents de manière judicieuse au cours des dernières décennies. Le pays n’était-il pas trop guidé par une approche axée sur le bilan ou les chiffres, sans vision stratégique ?

La pénurie de logements et les loyers très élevés (par exemple à Amsterdam) constituent un goulet d’étranglement majeur aux Pays-Bas. Les propriétaires se retrouvent avec des dettes élevées (mais assis sur une montagne potentielle d’argent immobilier). En conséquence, les gens sont économes de leur épargne, ce qui entraîne une sous-performance de la consommation intérieure. En outre, les salaires réels n’ont pratiquement pas augmenté entre 2015 et 2020, ce qui a ralenti la consommation.

Heureusement, la situation s’est améliorée au cours des deux dernières années. Au niveau national, les Pays-Bas auraient un déficit de plus de 400 000 logements. La taxation du logement doit être partiellement revue : une maison à louer est devenue au fil du temps un pur investissement (via le système box 3).

Le récent rapport du Bureau central de planification pointe spécifiquement du doigt les jeunes qui ne trouvent pas de logement, mais aussi les personnes âgées dont les logements locatifs sont mal isolés et les travailleurs à temps partiel qui vivent en dessous du seuil de pauvreté.

Dans le contexte du logement, je pense immédiatement aux investissements nécessaires en matière d’économie d’énergie, de pompes à chaleur ou de réseaux. Il s’agit d’un effet multiplicateur : de nombreuses études supposent que le multiplicateur dans le secteur de la construction se situe entre 1,5 et 2,5. Cela signifie que chaque euro d’investissement entraîne 1,5 à 2,5 euros de croissance économique supplémentaire.

Nous lisons également constamment que le gouvernement néerlandais gère son argent de manière trop stricte. Les coupes budgétaires dans l’éducation ont notamment fait débat. Ceux qui font des économies dans ce domaine freinent leur croissance future. Dans la foulée, les gens se plaignent souvent du coût excessif de la garde d’enfants, qui pousse les femmes à demander un poste à temps partiel, voire à cesser de travailler.

Au niveau européen, les Néerlandaises sont parmi celles qui travaillent le plus (83,5 % contre 71 % en moyenne dans l’UE), mais il s’agit le plus souvent d’emplois à temps partiel. Dans un marché du travail tendu (ce qui est certainement le cas des Pays-Bas aujourd’hui), cela est contre-productif.

Une autre question épineuse est celle des investissements dans le domaine du climat. Le réseau électrique connaît des problèmes de surconsommation, ce qui signifie que l’approvisionnement en électricité des entreprises n’est plus garanti (problèmes de capacité du réseau pour les nouvelles entreprises ou les entreprises désireuses de s’étendre).

Avec un taux d’endettement de 44 % du PIB, la marge de manœuvre pour lancer des investissements productifs est importante. Des choix difficiles doivent être faits en termes d’impact sur l’environnement (pensons aux réglementations sur l’azote, qui obligent à choisir entre la construction et l’agriculture). La pénurie de main-d’œuvre devrait également nous inciter à réfléchir à une politique d’immigration sensée. Enfin, les dispositifs de limitation doivent être repensés.

Allemagne

Ici aussi, nous constatons les mêmes problèmes : une très faible croissance des salaires réels depuis 2015 (0 à 1 %), combinée à une balance des biens et des revenus positive. Ce capital supplémentaire n’est donc pas investi dans le pays mais à l’étranger, bien que l’Allemagne ait un taux d’épargne très élevé (fin 2023, le taux d’épargne brut atteignait 26 % du PIB, soit nettement plus que la moyenne du G-7, qui est de 22 %). Il existe donc une marge d’investissement intérieure, outre le très faible taux d’endettement de 62,5 %, à peine supérieur à la norme de Maastricht.

Là aussi, il est urgent d’investir. Selon une étude de l’IW (Institut der deutschen Wirtschaft) et de l’IMK (Institut für Makroökonomie und Konjunkturforschung), il existe un déficit d’investissement d’au moins 600 milliards d’euros pour moderniser les infrastructures, les écoles, les transports et le climat. Grâce au récent amendement constitutionnel du frein de la dette, 500 milliards d’euros supplémentaires ont été prévus pour des projets d’infrastructures. En effet, 4000 ponts autoroutiers et 12 000 ponts routiers ont un besoin urgent d’être entretenus ou remplacés. Pour les trains, plus de 10 milliards d’euros sont prévus pour la Deutsche Bahn cette année. Enfin, nous savons que 100 milliards d’euros seront alloués à la défense. Nous attendons l’affectation concrète de ces nombreux milliards.

Conclusion

Pour conclure, je fais référence à Wim Moesen, économiste et spécialiste du budge : il souligne à plusieurs reprises l’importance d’une distinction claire entre les dépenses courantes et les dépenses d’investissement. Le professeur émérite, affilié à l’UCLouvain prône la règle d’or du financement : emprunter pour des investissements tangibles et durables tels que les infrastructures, les écoles, les ponts, les chemins de fer est logique, mais pas pour des coûts récurrents tels que les salaires ou les avantages sociaux. Une leçon que l’Europe doit retenir de toute urgence (et dont les investisseurs tireront profit).

Jan Vergote Jan Vergote est analyste et conseiller financier indépendant.