Le risque d’une nouvelle récession (aux États-Unis) reste un sujet largement débattu, ce qui n’a rien d’étonnant car une longue série de hausses de taux d’intérêt opérée par la Réserve fédérale et la courbe des taux inversée qui va de pair entraînent généralement des difficultés économiques. Il faut des arguments particulièrement solides pour affirmer qu’il n’y a aucun risque de récession en soutenant que ‘cette fois, c’est différent’.

Je ne prétendrai donc pas qu’une récession est exclue. Je n’en sais rien, tout simplement. Ce que je sais, en revanche, c’est que l’un des principaux indicateurs de récession ne signale pas de récession imminente.

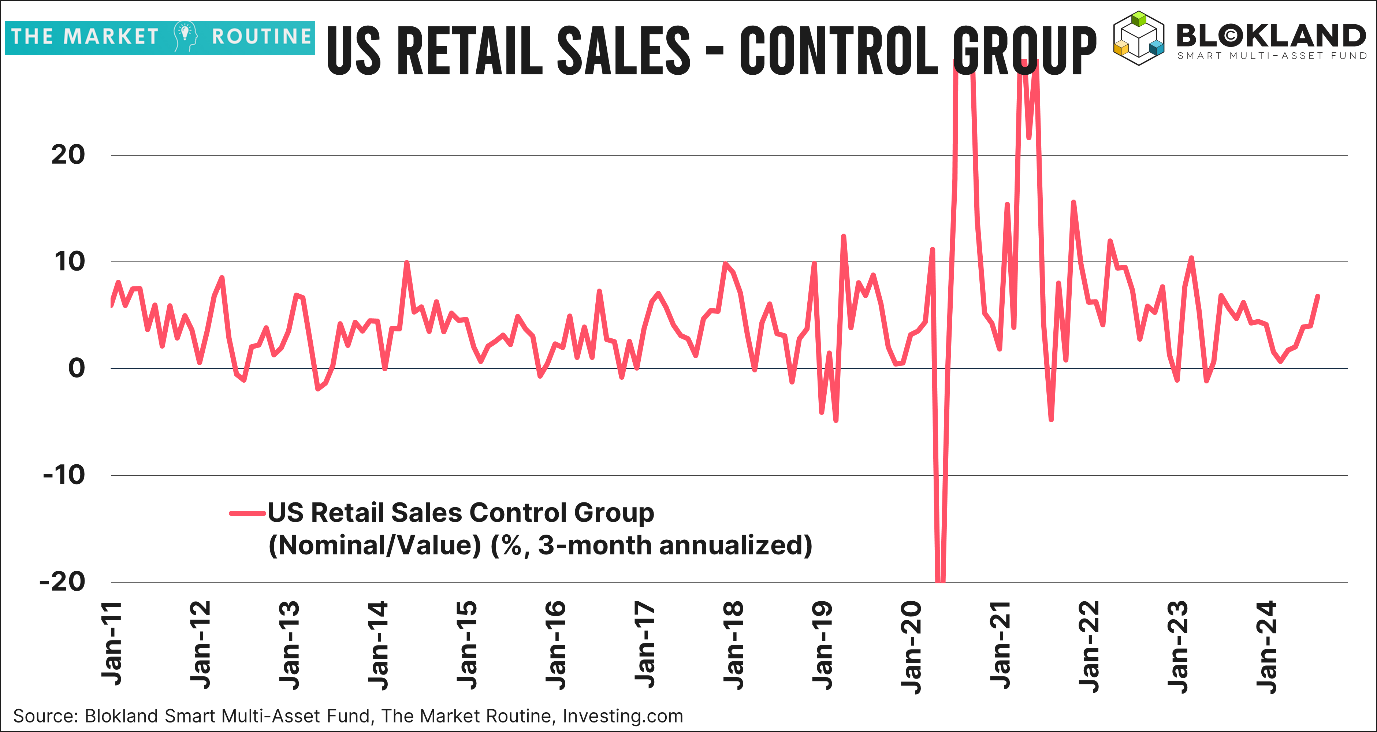

Le graphique ci-dessous présente les ventes au détail aux États-Unis. Je me concentre ici principalement sur ce qu’on appelle le groupe de contrôle, qui exclut les composantes volatiles tels que les concessionnaires automobiles, les matériaux de construction, les services de restauration et les stations-service. Bien que les ventes de ce groupe de contrôle aient progressé beaucoup plus lentement que les ventes au détail globales, elles affichent tout de même une hausse annualisée de 6,8 % au cours des trois derniers mois.

Ce n’est pas vraiment ce à quoi on s’attendrait si les consommateurs étaient sur le point de provoquer une récession. De plus, la question quelque peu pédante ‘Et après correction de l’inflation ?’ n’altère en rien la solide tendance des dépenses de consommation. Au cours des trois derniers mois, les prix ont en effet à peine augmenté. Après quelques hésitations en début d’année, alors que les médias nous inondaient de graphiques alarmants montrant que les excédents d’épargne étaient bel et bien épuisés, les Américains ont continué à consommer avec détermination.

Riches !

Et ces consommateurs ont de quoi dépenser. D’abord, parce que le montant du revenu personnel hors transferts gouvernementaux, un indicateur de revenu utilisé par le NBER pour déterminer les récessions, continue lui aussi de croître régulièrement.

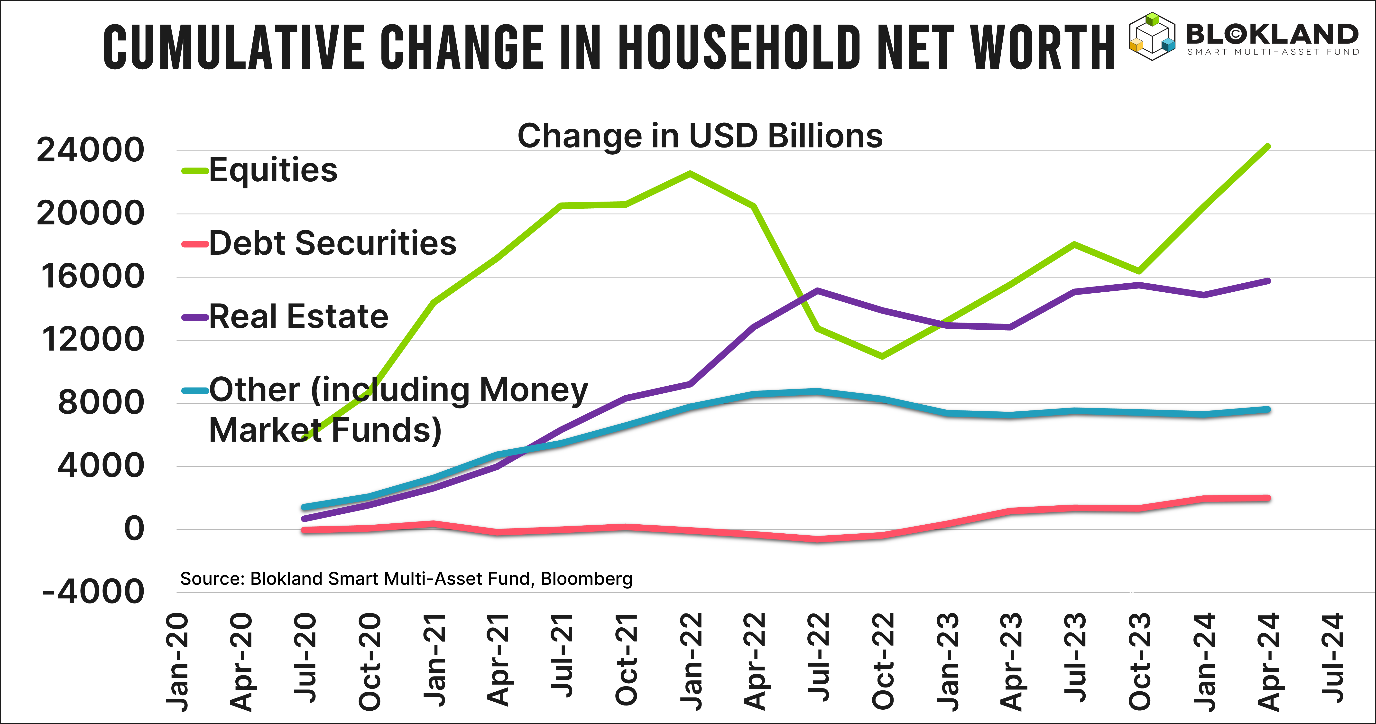

Mais surtout, parce que le patrimoine de l’Américain moyen atteint des sommets vertigineux. Certes, il faut malheureusement nuancer ce constat par le fait qu’il s’agit d’une moyenne, mais dans l’ensemble, les Américains se sont enrichis de milliards de dollars grâce à leurs investissements en actions, à l’immobilier et, dans une moindre mesure, aux fonds du marché monétaire.

Ah, et si vous faites encore partie du camp de ceux qui pensent que des revenus d’intérêts plus élevés suffisent à maintenir l’économie américaine à flot, détrompez-vous. Premièrement, comme le montre clairement le graphique, les actions et l’immobilier jouent un rôle bien plus significatif dans la constitution du patrimoine (et ses fluctuations). Et deuxièmement, parce que les charges d’intérêt représentent également un poids considérable du côté du passif du bilan, ce qui n’est pas le cas des actions.

Récession induite par le chômage ?

Ce qui reste comme déclencheur possible d’une récession macroéconomique, c’est le chômage. Cependant, depuis que Claudia Sahm a abandonné sa propre règle (une récession se produit lorsque la moyenne des trois derniers mois du taux de chômage augmente de plus de 0,5 point de pour cent par rapport à son point le plus bas des 12 derniers mois), une récession induite par le chômage ne semble peut-être pas si évidente. Néanmoins, il me paraît prudent de surveiller cet indicateur de près.

Prenez des risques !

Et si, finalement, cette récession ne se produisait pas et que ce cycle de resserrement monétaire était effectivement qualifié de ‘cette fois, c’est différent’ ? Dans ce cas, je ne serais pas trop pessimiste à l’égard des actions et autres classes d’actifs risqués qui dépendent fortement de la liquidité. Les taux d’intérêt seraient abaissés, les ventes d’obligations réduites et, dans le même temps, la Chine s’efforcerait de relancer son économie avec des taux d’intérêt plus bas et encore plus de dettes - parce que bien sûr, il en faut toujours plus.

Et voilà, une nouvelle récession pourrait bien commencer dès demain…

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres.