Eh oui, les revoilà. Avec la hausse des taux d’intérêt scrutée de près par les investisseurs du monde entier, les Cassandre sortent en masse de leur cachette afin de prédire, une fois de plus, l’éclatement imminent de la bulle technologique « extrêmement onéreuses ». Permettez-moi d’émettre quelques doutes.

Avant de détricoter la majeure partie de l’argumentaire principal de ces oiseaux de malheur, je vais préciser le contexte. Ces dernières années, nous avons constaté à plusieurs reprises que lorsque les taux d’intérêt se rapprochent de 5 % aux États-Unis et au Royaume-Uni (dans la fragile zone euro, ce seuil se situe plutôt autour de 4 %), les marchés commencent à montrer des signes de faiblesse. Et alors que les taux d’intérêt américains à 10 ans se situent juste en dessous de 4,8 % à l’heure où j’écris ces lignes, un nouveau test semble imminent.

Bulle Internet 2.0

Ces constats ne reviennent pour autant pas à « conclure » à l’éclatement imminent de la bulle technologique sur la base des valorisations actuelles, d’autant plus que pas un seul de ces pessimistes invétérés n’essaie de fournir une définition objective de ce qu’est précisément une bulle boursière.

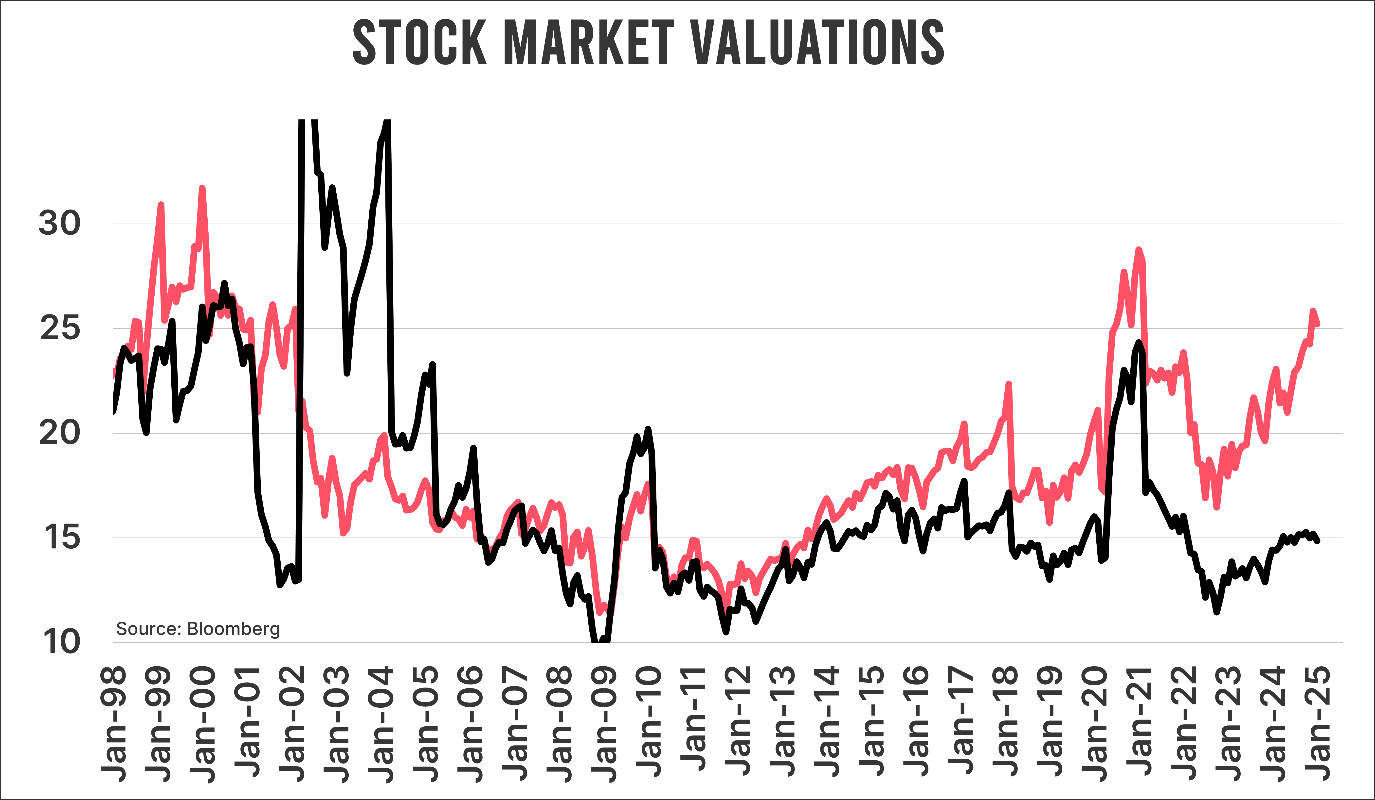

Le graphique ci-dessous illustre les ratios cours-bénéfice des indices MSCI USA et MSCI WORLD ex USA. Les actions américaines se trouvant bien entendu au cœur des préoccupations de nombreux chasseurs de bulles, je leur consacre une ligne distincte. Mais comme le monde ne se limite pas aux États-Unis, malgré le poids colossal des actions américaines dans l’indice, je présente également les ratios cours/bénéfices des actions dans le reste du monde.

Quelques constats s’imposent. Premièrement, bien que les actions américaines soient loin d’être bon marché, elles étaient encore légèrement plus chères en 1999, juste avant l’éclatement de la « bulle ». Cette année-là, le ratio cours/bénéfice moyen des actions américaines s’élevait à 27,8, contre une moyenne de 23,2 sur les 12 derniers mois, soit une différence notable de 20 %.

Ce qui est particulièrement frappant, c’est la valorisation des actions dans le reste du monde. Fin 2024, le ratio cours/bénéfice se situait à un niveau extrêmement modeste de 14,9, bien loin du pic de 26 observé en 1999, une différence de taille. Pour ceux qui ouvriraient maintenant leur compte de courtage afin d’investir massivement dans des actions européennes et japonaises, rappelez-vous d’abord une sagesse ancestrale en matière d’investissement : si quelque chose est bon marché, c’est rarement sans raison.

Regardez les taux d’intérêt

Mais la comparaison ne s’arrête pas là. Les entreprises technologiques, dont le chiffre d’affaires affiche parfois une croissance exponentielle (une dynamique que l’humain habitué à raisonner de manière linéaire, qu’il soit investisseur professionnel ou non, a souvent du mal à appréhender pleinement), sont particulièrement sensibles aux variations de taux d’intérêt. Dans cette optique, la récente pression sur les cours des valeurs technologiques n’a rien de bien surprenant.

Cela dit, les taux d’intérêt étaient aussi nettement plus élevés lors de la véritable bulle. Au début de l’année 2000, les taux d’intérêt américains à 10 ans avaient atteint 6,78 %, soit exactement 2 points de pourcentage de plus qu’aujourd’hui. En 1999, le taux d’intérêt moyen était de 5,64 %, contre 4,20 % en 2024.

Conclusion

Si l’on prend également en compte l’écart de taux d’intérêt entre cette époque et aujourd’hui, il me semble qu’il faut conclure que les valorisations actuelles sont loin d’être aussi « spectaculaires » qu’elles ne l’étaient durant la période précédant l’éclatement de la bulle Internet.

La hausse des taux d’intérêt est indéniablement préoccupante, d’autant plus qu’elle est alimentée par de nouvelles pressions inflationnistes. Nous avons vu en 2022 les effets que cela peut avoir pour les actions, et encore plus pour les obligations. Cependant, je ne pense pas que l’inflation reviendra à des niveaux aussi extrêmes qu’à cette période. Quant à l’argument selon lequel les valorisations actuelles seraient le catalyseur d’une correction majeure, je le trouve peu solide.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.