Le président de la Fed, Jerome Powell, n’en fait aucun mystère : avec ses collègues, il souhaite ramener les taux d’intérêt au niveau magique, mais impossible à définir, qu’est le taux neutre. Et pour étayer ce discours, les membres du FOMC ont intégré dans leurs prévisions un nombre significatif de baisses de taux anticipées. Cependant, une question cruciale s’impose désormais : l’inflation le permettra-t-elle réellement ?

Ce qui m’interpelle dans le débat sur l’inflation, c’est que, malgré l’incapacité à atteindre l’objectif des 2 % d’inflation depuis trois ans et demi, certains indicateurs spécifiques d’inflation, largement mis en avant lors du pic inflationniste afin d’offrir une prétendument meilleure lecture de la situation, semblent avoir soudain perdu toute importance.

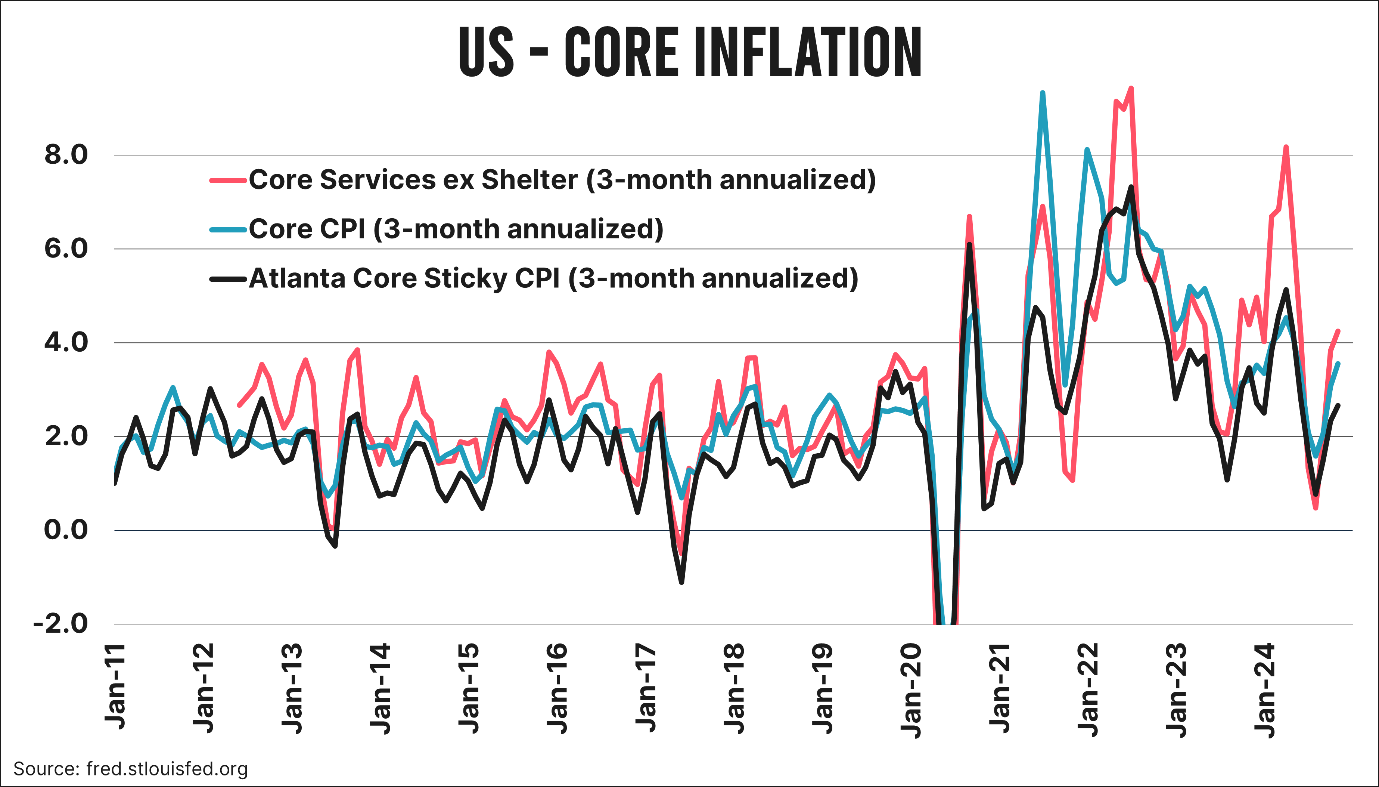

Quand avez-vous, par exemple, entendu Jerome Powell évoquer pour la dernière fois l’indicateur Core Services ex Shelter annualisé sur trois mois ? Pendant une grande partie de la crise inflationniste, cet indicateur était pourtant considéré comme la référence principale orientant la politique de la Fed. D’autres indicateurs de prix, également très débattus à l’époque, semblent eux aussi avoir pratiquement disparu des discussions. Heureusement, j’ai pris soin de conserver les données graphiques de ces mesures d’inflation. Le graphique ci-dessous présente trois indicateurs : le Core Services ex Shelter, l’Atlanta Core Sticky CPI et le Core CPI, tous trois annualisés sur trois mois.

En octobre, l’inflation mesurée selon ces trois indicateurs s’établissait respectivement à 4,2 %, 2,7 % et 3,6 %, des niveaux tous largement supérieurs à l’objectif de 2 % fixé par la Fed. Sur les 12 derniers mois, ces mêmes indicateurs affichent des taux de 4,4 %, 2,9 % et 3,3 %. Ici également, nous sommes encore très loin des objectifs visés par Jerome Powell et ses collègues.

Pris pour un fou

Il est clair qu’avec un taux cible de la Fed fixé à 4,75 % (limite supérieure de la fourchette), on se situe encore nettement au-dessus du fameux « taux neutre ». Bien que les avis divergent, la plupart des experts s’accordent à placer ce dernier quelque part entre 2,5 % et 3,0 %.

Pour ma part, je pense qu’il se situe même encore plus bas si l’on prend en compte des facteurs tels que la croissance potentielle (qui a tendance à baisser) et la dette américaine (qui a tendance à augmenter). Pourtant, si quelqu’un avait affirmé il y a quelques années que la Réserve fédérale commencerait déjà à réduire allègrement ses taux d’intérêt avec une mesure d’inflation supérieure à 4 %, ces mêmes experts l’auraient probablement pris pour un fou.

La question clé

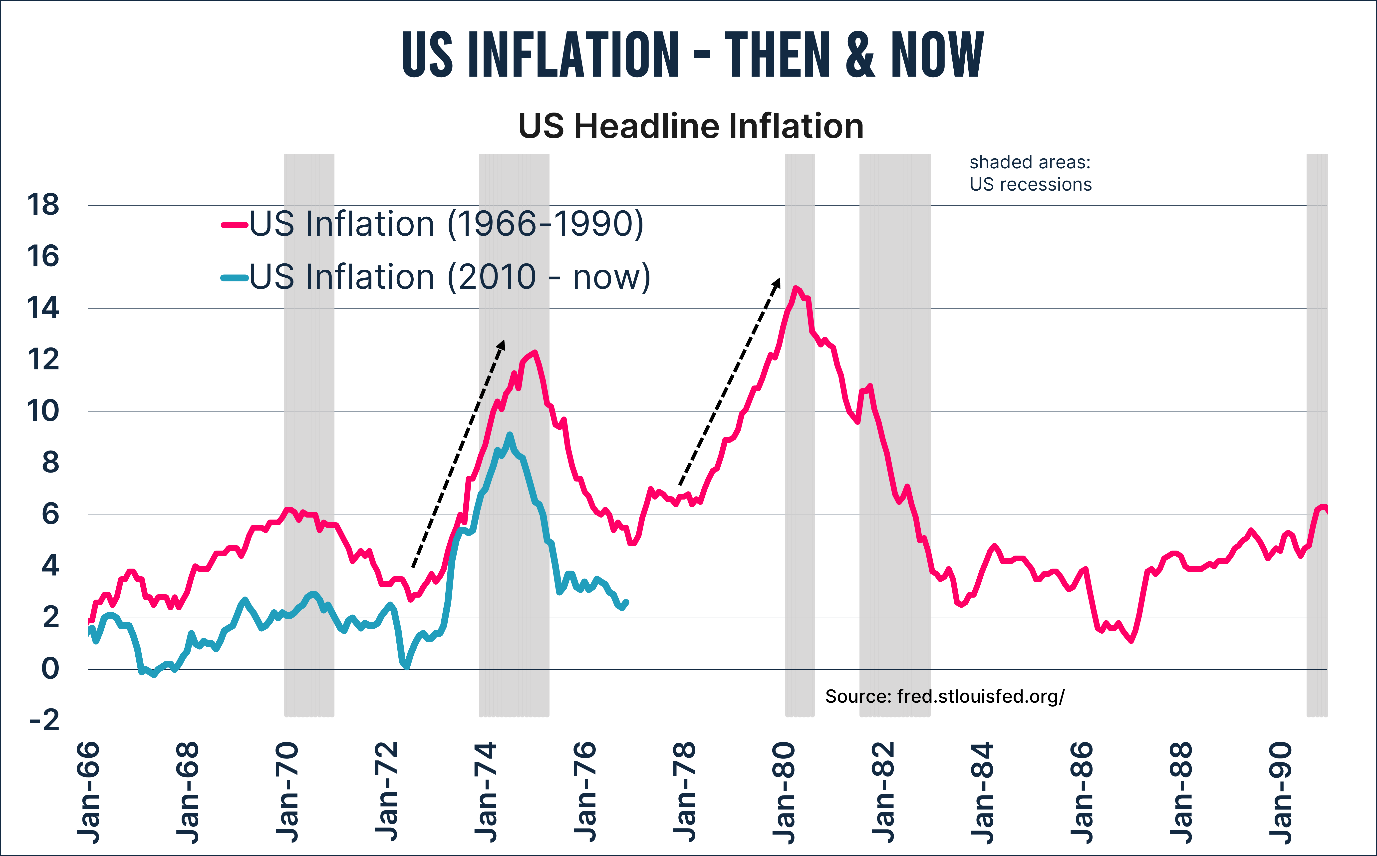

La grande question qui se pose aujourd’hui est de savoir si nous assisterons à une répétition de ce qui s’est produit dans les années 1970 et 1980. À l’époque, un pic d’inflation exceptionnel de plus de 12 % avait été suivi, quelques années plus tard, d’un sommet encore plus vertigineux de près de 15 %. Cette flambée des prix avait permis Paul Volcker, alors président de la Fed, de rentrer dans l’histoire lorsqu’il s’est vu contraint de relever les taux d’intérêt à des niveaux bien supérieurs à 10 %.

Bien sûr, je ne connais pas non plus la réponse à cette question, si ce n’est qu’il ne faut pas exclure une répétition du passé. Donald Trump et Elon Musk souhaitent par exemple réduire les dépenses publiques de 2000 milliards de dollars par an, mais un simple calcul montre que cet objectif semble d’emblée irréalisable. Les dépenses « obligatoires » liées aux programmes sociaux et aux soins de santé continuent d’augmenter à un rythme soutenu. À moins que Donald Trump ne soit prêt à renoncer à sa stratégie de grand nettoyage lors des élections sénatoriales de 2026, il semble difficile d’envisager des coupes dans ces budgets.

La deuxième question clé

Dans ce contexte, une autre question émerge : pourquoi Jerome Powell est-il si pressé de réduire les taux d’intérêt, dès maintenant ? Après tout, avec un taux d’intérêt de 4 % et des poussières, l’économie américaine ne montre aucun signe d’effondrement.

Ma réponse à cette question est que la Fed ne poursuit pas deux, mais bien trois objectifs : la stabilité des prix (comprendre : une dévaluation monétaire structurelle), le plein emploi et la soutenabilité de la dette. Jerome Powell a d’ailleurs affirmé à plusieurs reprises que la politique budgétaire de son pays n’était pas soutenable. Nous avons dépassé le stade où « we should have an adult conversation about fiscal policies » (nous devrions avoir une conversation de grands sur les politiques budgétaires), a-t-il déclaré.

En abaissant les taux d’intérêt à un stade précoce, il est possible d’atténuer partiellement les inquiétudes liées à la soutenabilité de la dette. Puisque la « monétisation » de la dette est devenue une pratique courante (rendant une faillite des États-Unis peu probable à court terme), la Fed conserve toujours la possibilité de faire baisser les taux d’intérêt – aujourd’hui par des baisses de taux d’intérêt, demain par de nouvelles mesures d’assouplissement quantitatif.

C’est peut-être précisément la raison pour laquelle Jerome Powell semble avoir relégué au second plan ces indicateurs d’inflation autrefois si déterminants.

Dans sa newsletter The Market Routine analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.