À moins d’avoir vécu dans une grotte ces 12 derniers mois, vous avez probablement assisté à l’une des plus fortes hausses du cours de l’or depuis des décennies. Le nombre d’articles sur l’or, avec les mêmes narratifs répétés à l’envi, a augmenté de façon exponentielle et contient souvent la même comparaison. Mais c’est précisément cette comparaison qui montre une fois de plus que tout le monde ne voit pas le taureau doré sous le bon angle.

Un graphique souvent repris montre que l’or a battu les actions en termes de rendement au cours des x dernières années. Outre le fait que le point de départ est souvent déterminant – notamment si l’on tient compte des crises boursières majeures qui ont émaillé les 25 dernières années – une comparaison entre les actions et l’or n’est pas, à mon avis, ce qu’il y a de plus logique – à moins qu’ils n’aient tous deux une volatilité à peu près identique.

Protection contre l’inflation

Les actions et l’or offrent tous deux une protection contre l’inflation. Pour l’or, c’est facile à comprendre, ou plutôt de plus en plus facile à comprendre, en raison de sa rareté, tandis que pour les actions, on suppose souvent que l’inflation exerce une pression à la baisse sur les cours.

Il y a deux raisons principales de penser que les actions offrent une protection contre l’inflation dans tous les cas : une ancienne et, pour la plupart des investisseurs, une plus récente. Commençons par l’ancienne. Les entreprises, en particulier celles qui disposent d’un modèle d’activité et d’une position concurrentielle solides, ont la capacité de répercuter les hausses de prix sur leurs clients. Vous n’allez pas apprécier cette hausse si vous allez dans un supermarché Albert Heijn, mais si vous êtes actionnaire d’Ahold, vous serez satisfait. Même après l’énorme pic d’inflation qui a suivi la pandémie, un grand nombre d’entreprises ont été en mesure de répercuter cette hausse sur les prix des biens et des services.

Quand l’aspect budgétaire domine

La deuxième raison, plus récente, exige une vision réaliste du système financier dans lequel vous investissez. Ce système a un nom : la dominance budgétaire. Dans une économie axée sur l’endettement, où la source traditionnelle de croissance a été épuisée (regardez le nombre de bébés qui naissent en Chine – voir mes publications Linkedin ou X), le vecteur de croissance magique est la dette. Pour maintenir ce mécanisme, il faut des taux d’intérêt structurellement bas et une inflation plus élevée. Ainsi, les dettes restent abordables et leur valeur diminue, avec un peu de chance, en termes réels.

Si vous cherchez d’autres preuves que nous vivons effectivement dans un régime de dominance budgétaire, j’ai écrit un livre entier à ce sujet. De plus, si vous faites le point sur la politique des banques centrales depuis la pandémie, vous apprendrez beaucoup de choses. Cela signifie que les banques centrales ne se focalisent plus principalement sur l’inflation, mais sur la viabilité de la dette. Faut-il s’étonner que la BCE et la Fed aient commencé à baisser les taux d’intérêt alors que l’inflation n’atteignait même pas les 2 % ? Est-il surprenant que la Fed, qui dispose d’un bilan colossal, soit déjà en train d’arrêter le durcissement quantitatif ?

Eugene Fama a tort

Cela signifie que les théories traditionnelles, telles que celle de l’économiste Eugene Fama, selon lesquelles les banques centrales freinent la croissance économique lorsque l’inflation augmente, ce qui a un effet négatif sur les bénéfices et donc sur le cours des actions des entreprises, ne sont plus valables. Fama avait tout compris, mais dans un système économique complètement différent, avec des règles totalement différentes. Aujourd’hui, les banques centrales maintiennent des taux d’intérêt relativement bas, même si l’inflation atteint 3 % et que l’inflation sous-jacente est encore plus élevée.

Comparer des pommes avec des pommes

Quoi qu’il en soit, les actions et l’or se situent du même côté du spectre en matière de protection contre l’inflation. Même si la règle veut que l’on compare des pommes avec des pommes, ce n’est pas le cas en matière de diversification. Il est donc important de comparer les différentes classes d’actifs, c’est-à-dire les pommes et les poires.

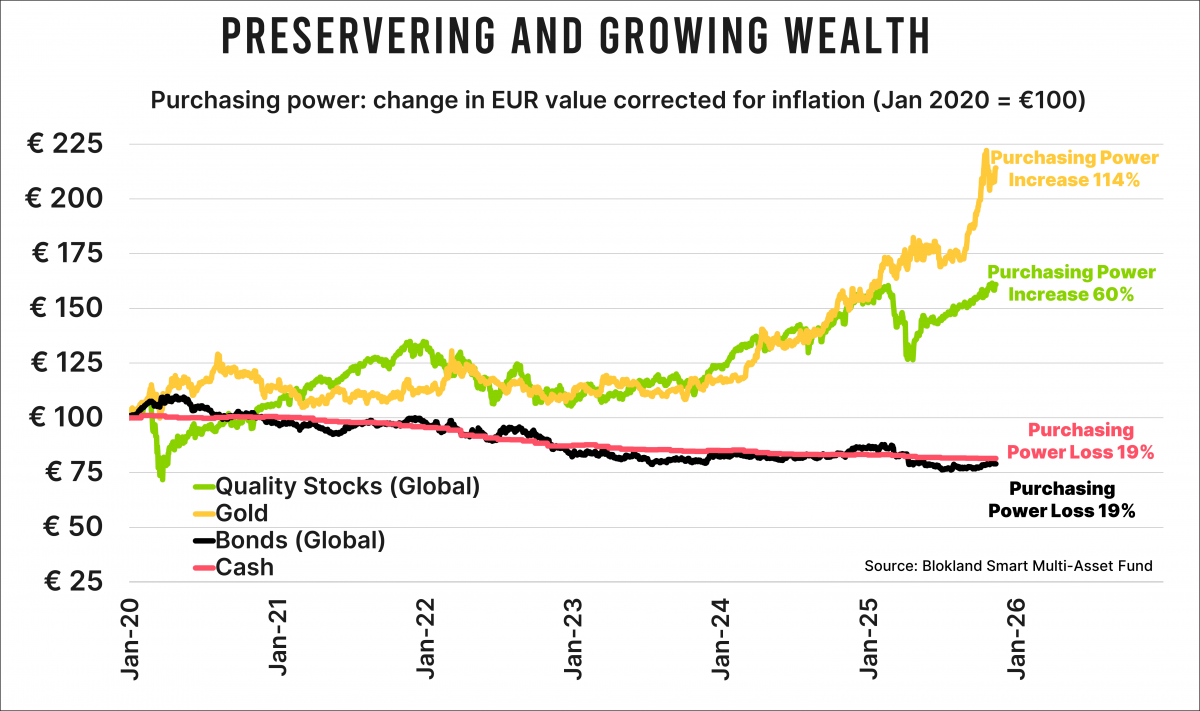

Par conséquent, si je voulais comparer les performances de l’or (et des actions) avec quelque chose, dans quelle catégorie cela pourrait-il se situer ? Une catégorie qui protège très mal contre l’inflation justement. C’est évident ! Il suffit de regarder le graphique ci-dessous qui montre les rendements réels des actions, de l’or et des obligations (et des liquidités), déduction faite de l’inflation. Je plaide également coupable : après tout, nous vivons dans un monde nominal, mais les rendements nominaux ne reflètent pas la récompense que vous avez reçue pour avoir pris des risques.

Le grand rééquilibrage

Si, comme moi, vous pensez qu’en raison de la dominance budgétaire, les banques centrales devraient céder, avec tous les risques inflationnistes que cela implique, la comparaison avec les obligations est particulièrement pertinente. Surtout si vous ajoutez à cela que la corrélation entre les actions et les obligations est historiquement positive (il faut remonter très loin dans le temps), alors que celle entre les actions et l’or est tout simplement nulle.

Cette chronique aussi tombera en partie dans l’oreille d’un sourd. La fascination et l’amour pour les obligations sont illimités. Cela ne signifie pas qu’elles sont ou redeviendront des investissements intéressants.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.