Un effet secondaire positif de la présidence Trump est que nous pouvons ignorer tous les chiffres macroéconomiques entrants sans nécessité d’analyse plus approfondie. Cela permet de gagner du temps et de se concentrer sur ce qui sera très certainement une bataille titanesque : celle opposant Jerome Powell à Donald Trump.

Si plusieurs études empiriques montrent que les droits de douane à l’importation n’entraînent pas nécessairement une hausse de l’inflation (parce que l’effet de volume des droits de douane peut en fait entraîner une baisse des prix et que les entreprises absorbent souvent une partie de ces droits par le biais de leurs marges bénéficiaires, justement pour atténuer l’effet de volume), le marché anticipe les choses autrement pour l’instant.

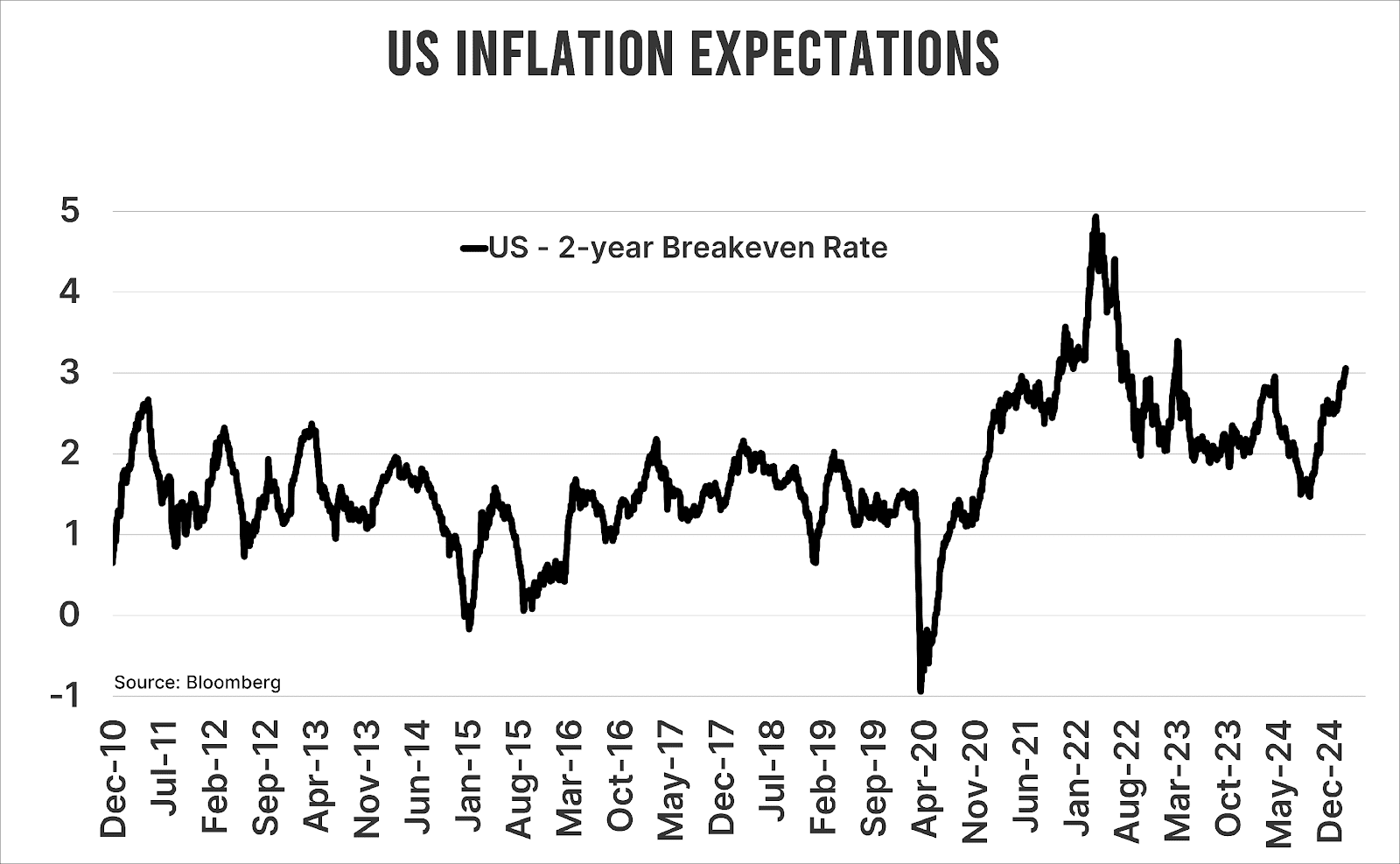

Le graphique ci-dessus montre le point mort d’inflation à deux ans aux États-Unis, ou la différence entre les taux d’intérêt sur les obligations nominales et les obligations indexées sur l’inflation (TIPS). En moins de cinq mois, il a doublé et se situe désormais au-dessus de 3,0 %. Pas de surprise : la corrélation avec la rhétorique tarifaire de M. Trump est élevée. Après la première série de droits de douane – dont l’application au Canada et au Mexique a été immédiatement suspendue pendant un mois – le point mort d’inflation a atteint son niveau le plus élevé depuis près de deux ans.

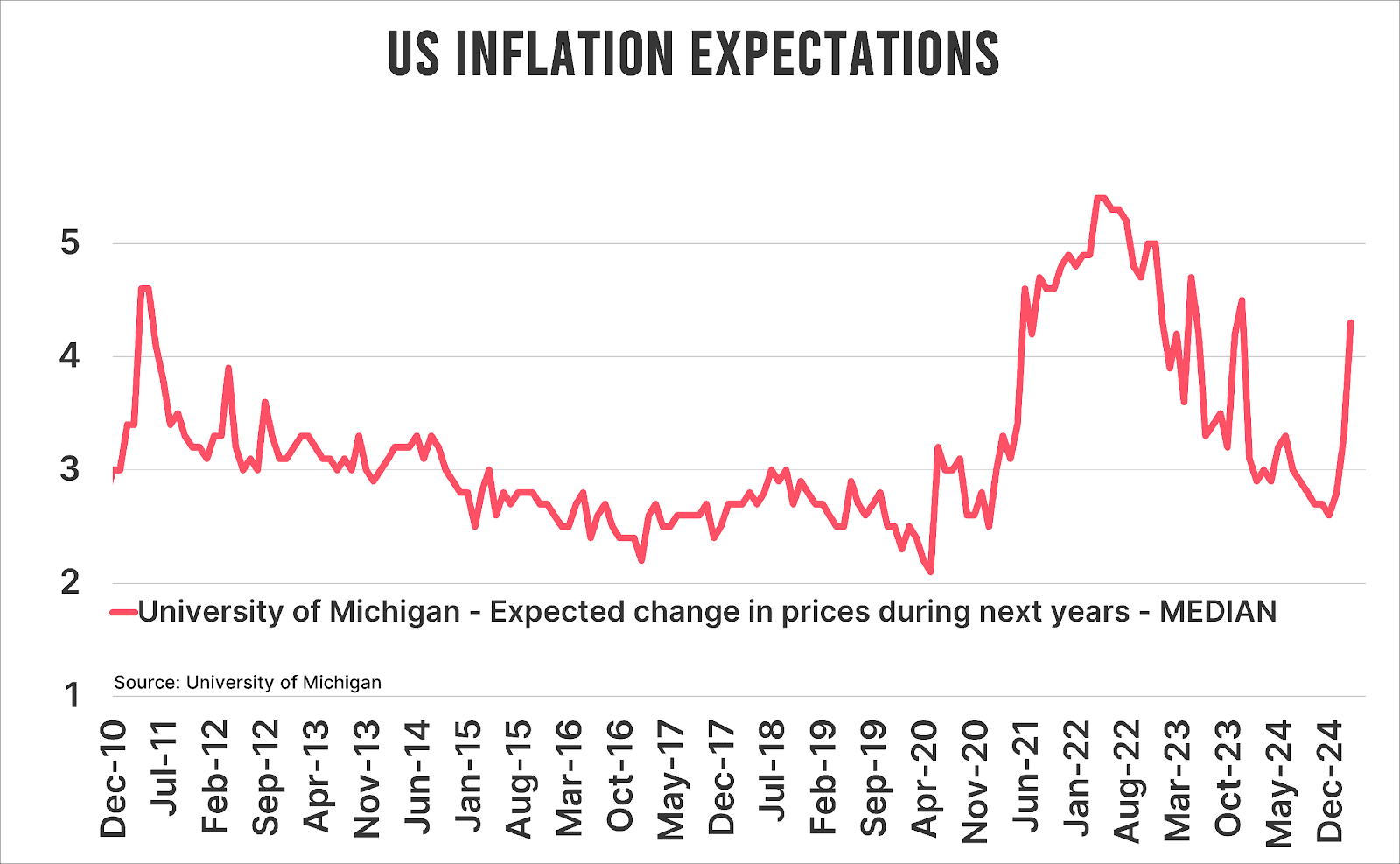

Mais ce n’est pas grand-chose comparé au graphique suivant. Voici les attentes des consommateurs américains en matière d’inflation pour les 12 prochains mois. Celles-ci ont augmenté d’un point de pourcentage pour atteindre 4,3 % ce mois-ci, simplement parce que les Américains sont constamment bombardés de clickbait sur les droits de douane à l’importation.

Jerome Powell sur le banc de touche

La Réserve fédérale n’est pas très regardante sur la définition de l’inflation – les murs y sont très probablement couverts d’affiches rappelant que « la fin justifie les moyens » –, mais les attentes en matière d’inflation jouent toujours un rôle dans la politique.

En d’autres termes, les marchés et les consommateurs étant convaincus que Donald Trump bride leur pouvoir d’achat, M. Powell se trouve coincé. La Fed a déjà dû faire une pause en raison de risques d’inflation persistants, et maintenant que Donald Trump a poussé la transparence au niveau zéro, il est pratiquement impossible pour Jerome Powell et ses collègues de faire autre chose que d’attendre.

Je m’attends d’ailleurs à ce que l’inflation américaine reste structurellement supérieure à 2 %, mais là n’est pas la question.

Des tensions en perspective

Les précédents mandats de M. Trump nous ont appris que lui et le patron de la Fed ne font pas vraiment bon ménage. M. Powell s’est donc empressé de préciser, lors de l’une des réunions du FOMC, que le président ne pouvait pas simplement le renvoyer.

Il est intéressant de noter que le nouveau président est resté relativement silencieux jusqu’à présent. Son ministre des Finances a laissé entendre que M. Trump n’était pas intéressé par des réductions de taux d’intérêt, mais par une baisse des taux d’intérêt à 10 ans.

Sans l’aide de Jerome Powell, Donald Trump dispose principalement de deux moyens pour y parvenir :

1. Une baisse de l’inflation

2. Une récession

Vous le sentez déjà venir : ce n’est qu’une question de temps avant que l’attention de M. Trump se porte à quelques centaines de mètres de son bureau : le siège de la Fed. À en juger par le caractère des deux hommes, cela pourrait s’annoncer tendu. La tourmente qui secoue l’agence américaine pour le développement international (USAID) n’est que le début. En effet, pour réduire réellement le déficit budgétaire qui ne cesse de se creuser, le patron du Doge doit s’attaquer aux vaches sacrées que sont les soins de santé et les services sociaux. Mais laissons Elon Musk découvrir cela par lui-même.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.