Les actions sont extrêmement chères, ce n’est donc qu’une question de temps avant que les marchés s’effondrent. La prochaine grande crise boursière porte déjà un nom : l’éclatement de la bulle de l’IA.

Il est certain à 100 % que les cours des actions s’effondreront encore une fois (probablement pour rebondir ensuite), mais je ne suis pas certain que la valorisation soit le facteur déclenchant.

Une boule de cristal trouble

En général, les valorisations boursières ne sont pas la cause des krachs boursiers. Bien sûr, l’éclatement de la bulle Internet contredit ce constat, mais le plus souvent, la valorisation devient une explication facile lorsque le sentiment s’est déjà détérioré en raison d’autres facteurs.

En conséquence, d’innombrables experts du marché boursier passent des mois, voire des années, à dire que les valorisations boursières provoqueront la prochaine baisse du marché, mais dans la pratique, ces prédictions ne se concrétisent pas souvent. Une fois de plus, les gourous prédisent depuis au moins un an que les actions exceptionnellement chères vont subir une forte correction.

Perspective

Outre le fait que les valorisations des actions ne sont pas exactement le meilleur indicateur des krachs boursiers, le paysage économique actuel m’amène à me demander si les actions sont vraiment si chères en moyenne.

Prenons l’exemple de la bulle Internet au début de ce millénaire. Cela dépend un peu du critère que vous utilisez, mais dans de nombreux cas, les actions ne sont pas plus chères aujourd’hui qu’elles ne l’étaient à l’époque. De plus, on oublie très souvent que les actions n’évoluent pas dans le vide. Juste avant l’éclatement de la bulle technologique en 2000, les taux d’intérêt américains à 10 ans étaient légèrement supérieurs à 6 %. Nous sommes aujourd’hui à 4 % et tout le monde s’insurge contre le niveau élevé de ce taux. Le taux allemand à 10 ans était supérieur à 5 % – il est bien inférieur à 3 % aujourd’hui. Avec une simple actualisation des flux de trésorerie, la valorisation est déjà bien inférieure.

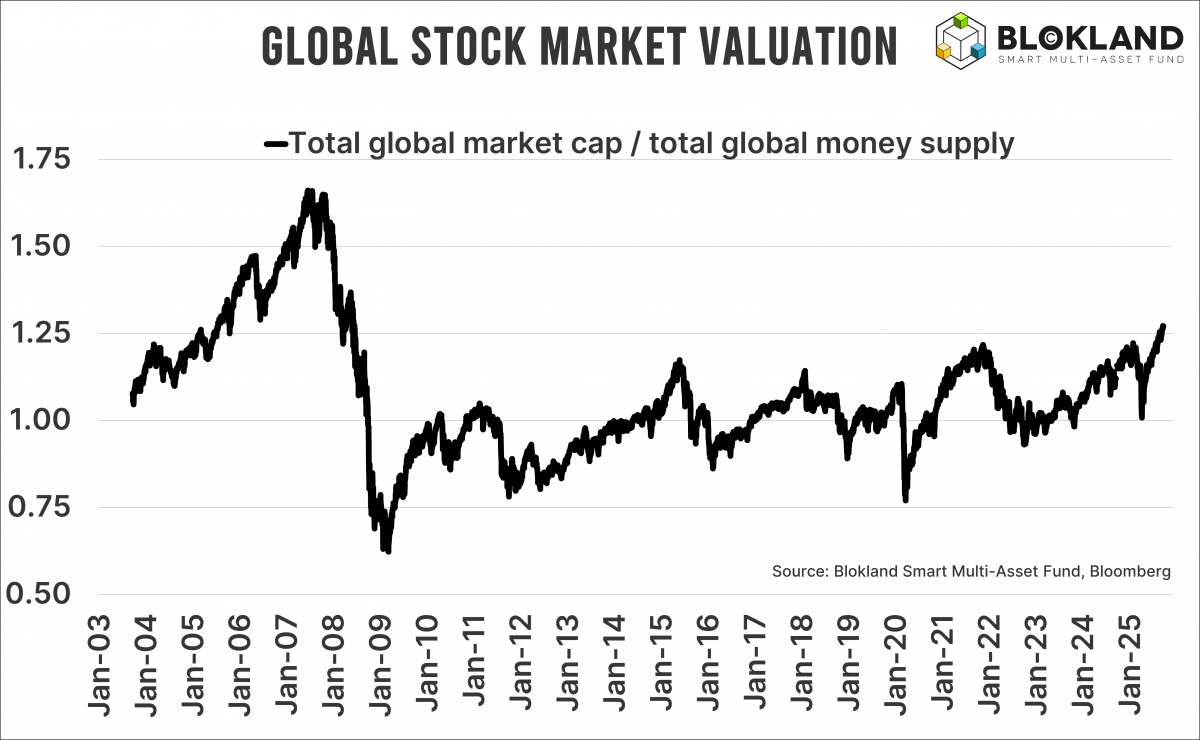

Bien entendu, je prends également en compte les ratios CAPE, les valeurs comptables et d’autres caractéristiques traditionnelles, mais il existe une autre mesure de valorisation que j’aime examiner et qui est souvent négligée : la capitalisation boursière totale par rapport à la masse monétaire totale. Dans le graphique, nous étudions cela pour les actions au niveau mondial.

Contexte monétaire

Cet indicateur fonctionne un peu différemment des indicateurs de valorisation traditionnels. Avec les ratios cours/bénéfice ou les multiples de flux de trésorerie, vous examinez principalement ce que vous payez pour le bénéfice, le chiffre d’affaires ou les flux de trésorerie d’une entreprise. La relation entre la capitalisation boursière et la masse monétaire montre précisément, au niveau macroéconomique, comment la valeur est créée, préservée ou détruite. Les actions cotées, qui génèrent idéalement des bénéfices, offrent un moyen alternatif de stocker de la valeur alors qu’une énorme masse monétaire continue de diluer la « valeur » de cet argent.

Les mesures de valorisation traditionnelles, telles que les ratios cours/bénéfice, se concentrent exclusivement sur les fondamentaux des entreprises et ne peuvent pas tenir compte du contexte monétaire macroéconomique. Pas même lorsque les banques centrales injectent sans cesse de l’argent dans l’économie, entraînant une inflation monétaire qui fait grimper les cours des actions et, partant, les mesures traditionnelles de valorisation liées aux cours. En incluant cette masse monétaire excessive, vous corrigez la valorisation des actions en fonction du régime monétaire et du régime de hausse des cours. Vous obtenez ainsi un meilleur rapport entre les fonds propres en tant qu’actifs rares et une quantité infinie de liquidités.

Le graphique montre que, selon cette mesure, la valorisation des sociétés cotées dans le monde n’est certainement pas faible, mais qu’elle n’est pas non plus aussi excessive que certains commentateurs du marché voudraient nous le faire croire. Bien entendu, c’est cette même combinaison de contexte monétaire et de masse monétaire énorme qui fait que les taux d’intérêt ne sont pas si élevés que cela, et qu’ils sont en tout cas nettement inférieurs à ceux de 2000.

Un krach est toujours possible

Les marchés boursiers peuvent s’effondrer à tout moment, même s’il n’y a pas de gros problème sous-jacent. Combien de fois les cours des actions ont-elles semblé prédire une récession qui ne s’est finalement pas produite ? Cependant, je pense qu’il est exagéré de lier le krach à venir uniquement aux valorisations actuelles, surtout quand on se rend compte que les graphiques ressemblent plus à ceux de 1998 qu’à ceux de 2000.

Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également le fonds Blokland Smart Multi-Asset, qui investit en actions, or et bitcoin.