Avec son violent coup de machette de 50 points de base, la Réserve fédérale américaine veut signaler que, cette fois, elle sait anticiper à temps l’évolution des indicateurs d’inflation. Une telle réduction des taux directeurs indique en effet que la hausse des prix s’essouffle, suffisamment en tout cas pour qu’il ne soit plus nécessaire de refroidir l’économie par une politique restrictive.

La Fed abandonne ainsi progressivement ses taux directeurs étouffants et met fin également à ses ventes massives d’obligations qui ne faisaient que maintenir les taux d’intérêt à long terme à un niveau artificiellement élevé.

Mais cette explication est par trop cousue de fil blanc, car la vérité est d’un autre ordre. Pendant des mois, la Fed s’est laissée intoxiquer par des statistiques invraisemblables du ministère américain du Travail concernant la création d’emplois. Dans une année électorale, la création d’emplois est un argument clé pour l’administration en place désireuse d’afficher la pertinence de sa politique, et les chiffres à ce sujet doivent donc être pris avec des pincettes.

Le marché du travail aux États-Unis (et en Europe) est indéniablement solide, mais le vent conjoncturel favorable n’a en rien été alimenté par les politiques du gouvernement. Il est porté en réalité par une évolution démographique dominante qui trouve son origine dans le pic des taux de natalité autour de 1960 et un déclin brutal par la suite. En clair, le marché du travail ne doit sa robustesse actuelle qu’au départ massif à la retraite des baby-boomers et l’offre relativement limitée de nouvelle main-d’œuvre. Cette évolution est également peu menaçante pour l’inflation, elle maintient le chômage à un niveau bas et a un impact favorable sur les dépenses de consommation.

La Fed s’est cependant alarmée inutilement des chiffres des créations d’emplois artificiellement gonflés au cours des 12 derniers mois. Toute personne ayant du discernement savait cependant depuis longtemps ce qu’il en était. D’une part, les statistiques traduisaient un rattrapage, après la destruction dramatique de l’emploi au cours des premiers mois de la pandémie. D’autre part, il s’agissait d’estimations approximatives, qu’un examen plus approfondi permettait de corriger.

Même s’il faut reconnaître qu’avec près d’un million d’unités annualisées, cette surestimation parviendra tout de même à trouver sa place dans le Livre Guinness des records. Mais en année électorale, on peut s’attendre à tout. Après tout, la vérité n’est, depuis longtemps, plus un enjeu dans la surenchère d’arguments visant à faire changer de camp les électeurs.

Quoi qu’il en soit, les autorités monétaires se sont engagées dans cette impasse les yeux grand ouverts, en maintenant les taux d’intérêt à court et à long terme à un niveau beaucoup trop élevé pendant bien trop longtemps. Reste à connaître l’ampleur des dégâts économiques qui en résultent. Cette funeste erreur d’appréciation nous mènera-t-elle tout droit vers la récession, ou l’économie parviendra-t-elle à tenir le coup et à amorcer un atterrissage en douceur ? Nous penchons pour la seconde hypothèse. Pour l’instant, la démographie est suffisamment forte pour éviter un ralentissement substantiel de l’emploi et maintenir la croissance économique hors du rouge.

Mais ce scénario positif appelle une confirmation régulière, ce qui interviendra le premier vendredi de chaque mois sur la base des nouvelles statistiques de l’emploi – ce fut notamment le cas lors de la publication du 4 octobre.

Avec un taux de chômage tombé à 4,1 % et surtout une création d’emplois atteignant 254 000 unités, le chiffre le plus récent a dissipé une grande partie des doutes. Mieux encore, l’anticipation initiale d’une récession imminente a immédiatement fait place à un scénario d’accélération de la croissance. Pas de récession, ni même d’atterrissage en douceur, mais simplement une poursuite de la croissance…

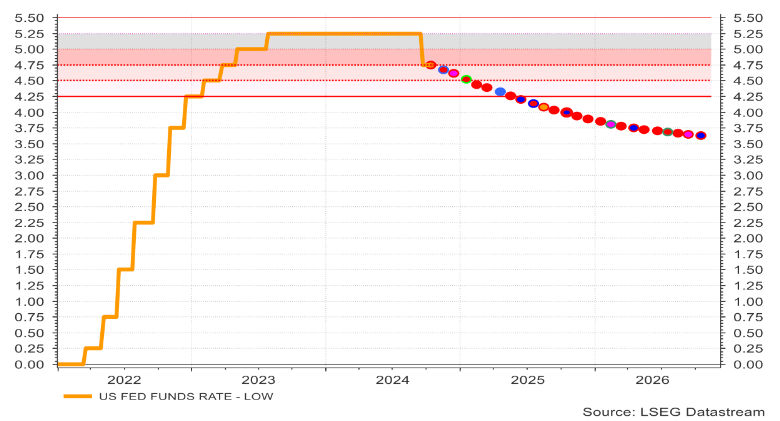

Graphique 1 : trajectoire attendue des taux directeurs américains

Dans le même temps, ce scénario permet également d’éviter que la Fed n’assène un nouveau coup de canif de 50 points de base à son taux directeur en novembre. Une telle intervention ne serait en tout cas pas souhaitable. Les marchés financiers n’anticipent pas non plus six ou sept baisses consécutives des taux d’intérêt de 0,25 %, comme c’était le cas avant la publication des statistiques de l’emploi. Tout au plus deux ou trois baisses sont désormais attendues, suivies d’une période d’évaluation. N’oublions pas non plus que non seulement la croissance économique américaine est revue à la hausse, mais aussi que l’inflation sous-jacente aux États-Unis ralentit (encore) moins que ce qui était généralement prévu.

Et à cela s’ajoutent les derniers chiffres de l’inflation de base qui n’étaient pas très encourageants. Ils continuent en effet à traduire une tendance persistante à la hausse des loyers et des coûts de financement. Cela ne nous surprend pas du tout : les loyers continuent effectivement d’augmenter à un rythme soutenu. Le ralentissement de l’activité de construction réduit en effet l’offre de nouveaux logements, tandis que les coûts de financement des entreprises ont grimpé en flèche et se traduisent par des prix plus élevés pour les consommateurs finaux. Par sa politique irréfléchie, la banque centrale américaine a non seulement accéléré, mais aussi ancré l’inflation.

La prochaine réunion de la Fed aura lieu juste après la publication des résultats de l’élection présidentielle, ce qui promet beaucoup d’incertitudes pour les marchés. La poursuite de baisses du taux directeur d’un quart de point de pourcentage toutes les six semaines est plus que suffisante à nos yeux et laisse entrevoir une normalisation du taux d’intérêt à court terme à un niveau neutre de (environ) 3,75 % au début du troisième trimestre de 2025.

Il y a quelques jours encore, on craignait que la Banque centrale européenne (BCE) ne suive pas certaines baisses de taux d’intérêt de la Fed. Cela a considérablement affaibli le taux de change du dollar américain (par rapport à l’euro). Toutefois, les données les plus récentes sur l’inflation en Allemagne ont évolué mieux que prévu, ce qui permettra à la BCE de réduire également le taux directeur de la zone euro de 0,25 %, lors de ses prochaines réunions.

La perspective d’une baisse progressive des taux d’intérêt et d’une croissance économique soutenue ne peut que nourrir l’optimisme des investisseurs, et donc pérenniser la hausse des marchés boursiers. Étant donné que ces deux facteurs soutiennent l’ensemble des marchés d’actions, le rebond boursier ne se limite plus cette fois à quelques géants de la cote, mais peut désormais se poursuivre de manière beaucoup plus large que les années précédentes.

Difficile à prévoir, l’issue difficile de l’élection présidentielle américaine fait émerger divers scénarios, dont certains ont des conséquences potentiellement défavorables pour les marchés financiers. Le scénario le plus pessimiste est en tout cas celui d’un résultat électoral incertain pendant une longue période.

Stefan Duchateau est professeur et expert auprès d’Investment Officer.