Lors de sa première visite à Florence en 1817, l’écrivain français Stendhal a été tellement submergé par la splendeur des cathédrales, des places de marché et des palais, qu’il est tombé dans un état de pâmoison. Vous avez peut-être ressenti le même effet en regardant les derniers chiffres trimestriels de la société Nvidia.

Le fabricant des puces les plus avancées au monde a stupéfié la communauté des investisseurs en annonçant des résultats impressionnants pour le troisième trimestre 2025, dépassant largement les attentes en termes de chiffre d’affaires et de bénéfice d’exploitation. Les perspectives pour le prochain trimestre pourraient également être revues à la hausse, compte tenu des prévisions positives du CEO de l’entreprise américaine la plus valorisée.

Les résultats trimestriels de Nvidia montrent que l’appétit pour les superpuces est encore plus grand que prévu et qu’il s’étend à un large éventail d’applications. La semaine précédente, les marchés financiers étaient encore à la merci des prophètes de malheur annonçant la fin de l’essor des investissements dans l’IA. Cependant, il n’y a actuellement aucune preuve tangible de cela. Au contraire, les chiffres montrent une accélération des efforts déployés par les entreprises qui souhaitent maximiser les bénéfices de la révolution de l’IA.

Toutes les entreprises n’y parviendront pas et ne pourront pas rentabiliser leurs investissements, mais le plus grand risque est de rester sur la touche et de souffrir d’un désavantage concurrentiel important à l’avenir par rapport à d’autres entreprises qui deviendront plus efficaces grâce à leurs dépenses d’investissement.

Il est évident que cette explosion des dépenses atteindra, tôt ou tard, son point culminant. En effet, le niveau actuel d’investissement n’est pas soutenable. Mais le principe de base est que, dans un avenir proche, une capacité d’IA suffisante sera développée et que les efforts des entreprises seront récompensés par une efficacité accrue et une structure de coûts considérablement réduite (notamment en termes de frais de personnel). Il en résultera une accélération supplémentaire des bénéfices des entreprises.

Mais nous n’en sommes pas encore là. Gardez à l’esprit que de nombreuses entreprises ne réussiront pas à transformer leurs investissements en rentabilité et, malgré des efforts considérables en matière de dépenses d’investissement, ne parviendront pas à mettre en œuvre les améliorations d’efficacité souhaitées.

Prochaine étape de développement

Même les entreprises les plus prometteuses doivent encore traverser une période difficile. La phase coûteuse en capital de data labelling – le processus consistant à annoter des données brutes (telles que du texte, des images, de l’audio ou de la vidéo) pour expliquer à l’ordinateur ce qu’il perçoit afin d’entraîner un modèle d’apprentissage automatique – doit être franchie avant que les modèles agentiques (capables de prendre des décisions de manière autonome et d’agir en conséquence dans un environnement complexe) puissent intégrer les chaînes opérationnelles des entreprises.

Ces modèles représentent la prochaine étape du développement de l’IA, qui peut déjà présenter des résultats étonnants sur la base de modèles génériques (tels que ChatGPT), mais dont les applications sont limitées à l’amélioration de la recherche d’informations et, surtout, trop lentes pour répondre à des conditions changeantes.

La véritable percée ne se produira que lorsque des modèles agentiques seront développés pour s’adapter très rapidement à un changement de contexte dans un environnement complexe et pour effectuer des changements de manière autonome afin d’intervenir avec précision dans un environnement opérationnel. Sans cette dernière étape, l’IA n’est qu’un gadget, certes très impressionnant.

Les entreprises doivent donc d’abord augmenter (encore) leurs efforts d’investissement, faute de quoi les sommes déjà dépensées ne serviront à rien. Le cycle d’investissement actuel n’a donc pas encore atteint son point culminant.

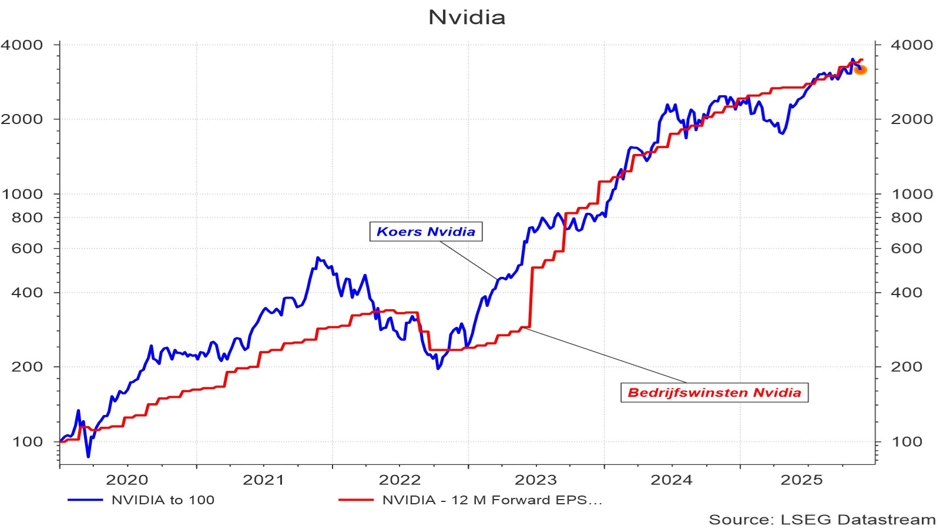

Toutefois, le conflit commercial entre les États-Unis et la Chine continue de peser sur l’avenir de Nvidia. Cela explique pourquoi le cours de l’action Nvidia a « seulement » progressé au rythme de la croissance spectaculaire des bénéfices de l’entreprise ces dernières années. Cela contraste fortement avec la plupart des entreprises, où le cours des actions a progressé beaucoup plus rapidement que les bénéfices depuis quelques années.

Graphique 1 : Cours de l’action Nvidia comparé à l’évolution de son résultat d’exploitation

Les puces avancées de Nvidia sont désormais utilisées comme monnaie d’échange dans les négociations en cours. La Chine s’intéresse actuellement de près aux microprocesseurs américains de pointe de Nvidia, car pour le géant rouge, la mise en œuvre de l’automatisation (et donc de l’IA) est d’une importance vitale. De leur côté, les États-Unis ont un « appétit gigantesque » pour les terres rares dont la Chine détient le quasi-monopole. Tout retard dans la levée de l’interdiction américaine actuelle d’exporter de telles puces coûterait une fortune à Nvidia et ralentirait les efforts d’automatisation de la Chine. La pénurie de terres rares freine les progrès des États-Unis dans les secteurs de la technologie, de l’électronique et de la défense.

Par mesure de précaution, et compte tenu de l’importance cruciale de ce dilemme stratégique, ne devrions-nous pas laisser l’IA trouver une solution ?

Stefan Duchateau est professeur et rédige des chroniques pour Investment Officer.