La Bourse ne se contente pas de refléter l’économie. Sa performance repose sur les tendances attendues en matière de taux d’intérêt, les primes de risque exigées et, surtout, sur les perspectives de croissance des bénéfices des entreprises. La progression des marchés boursiers en 2025 a principalement résulté de ce dernier facteur.

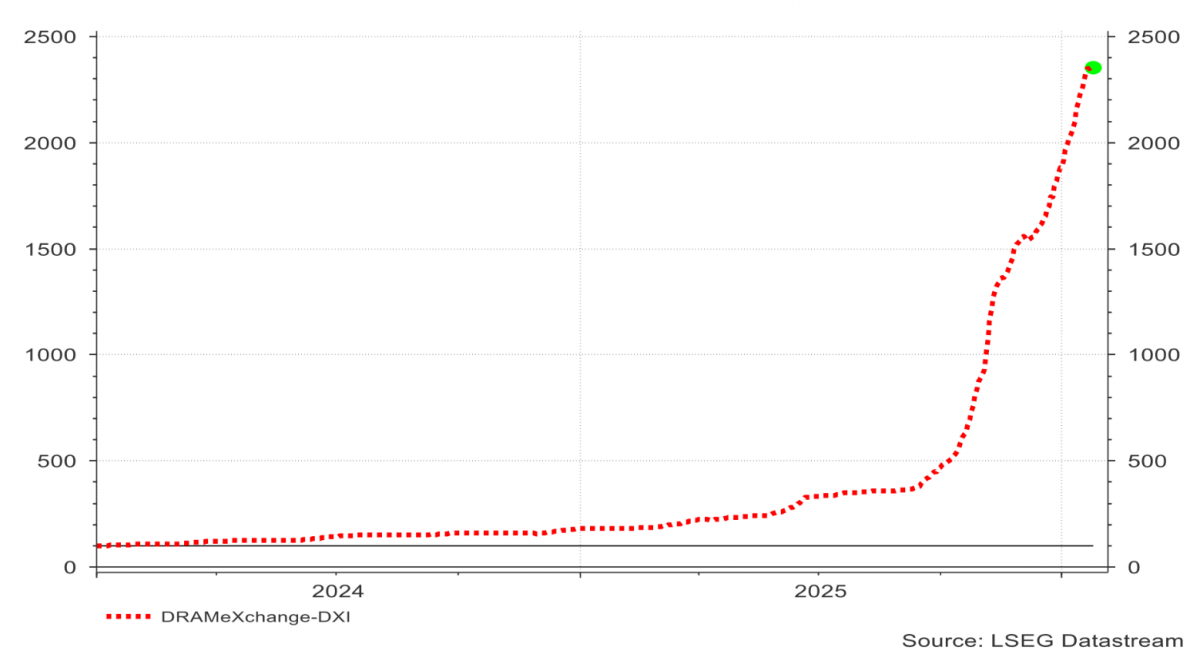

Cependant, la croissance exponentielle des investissements liés à l’IA a déclenché un afflux de capitaux sans précédent. Les producteurs de puces mémoire avancées et d’infrastructures d’IA en ont été les grands bénéficiaires et cela engendre de fortes attentes en matière de gains de productivité dans l’industrie et les services.

Graphique 1 : Évolution du prix des puces mémoire (100 = 01/01/2024)

Pour les producteurs de ces puces mémoire, cela s’est traduit par une explosion des bénéfices, alors que les fournisseurs de l’infrastructure nécessaire ont connu une augmentation des dépenses d’investissement, dont la rentabilité ne sera visible que plus tard.

L’année 2026 sera décisive pour les valeurs technologiques

Si les deux dernières années se sont nourries de promesses d’accélération de la productivité, la charge de la preuve est désormais bien plus élevée. La question cruciale est de savoir si l’accent mis sur le matériel peut se transformer en une rentabilité tangible des applications IA dans l’économie réelle. Une phase temporaire de désillusion n’est pas exclue le temps que cette transition s’opère, même si personne ne doute de la croissance à terme engendrée par l’IA.

Vers un nouveau triomphe de l’Europe en 2026

Malgré l’effet positif des investissements dans l’IA, les marchés boursiers américains ont sous-performé les marchés boursiers européens l’an dernier (même avant la correction liée à la baisse du dollar américain).

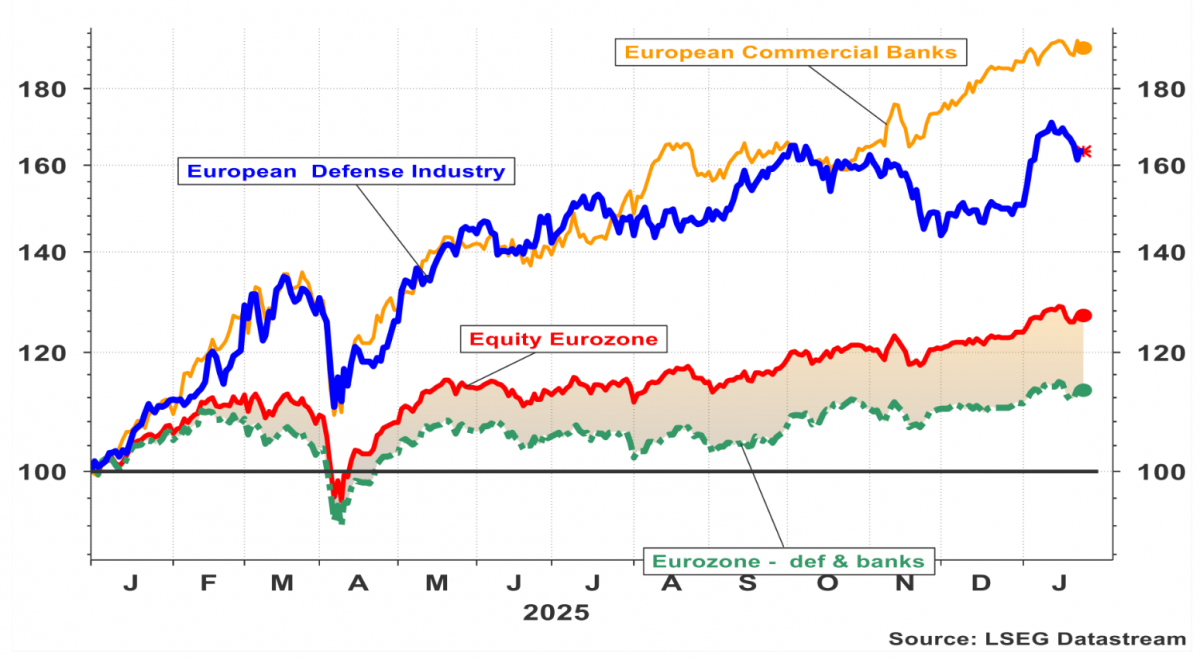

Les marchés boursiers européens ont eu droit à une rare victoire qu’ils doivent principalement à une hausse remarquable des actions des banques, qui ont profité de marges bénéficiaires élevées sur les dépôts d’épargne.

Graphique 2 : Évolution du secteur bancaire et de la défense dans la zone euro

En outre, le secteur de la défense a enregistré une hausse des cours sans précédent, conséquence de l’engagement pris par les États membres de l’Union européenne d’accroître considérablement leurs efforts budgétaires.

Il n’y a pas de raison immédiate de s’attendre à une baisse de l’un ou l’autre de ces facteurs en 2026. La rentabilité des banques européennes n’est pas menacée (pour l’instant) car la BCE maintient indéfiniment les taux interbancaires à des niveaux relativement élevés, tandis que la rémunération des dépôts d’épargne continue de languir et que, malgré cela, les volumes d’épargne augmentent régulièrement.

Les taux d’intérêt en fonction des perspectives d’inflation

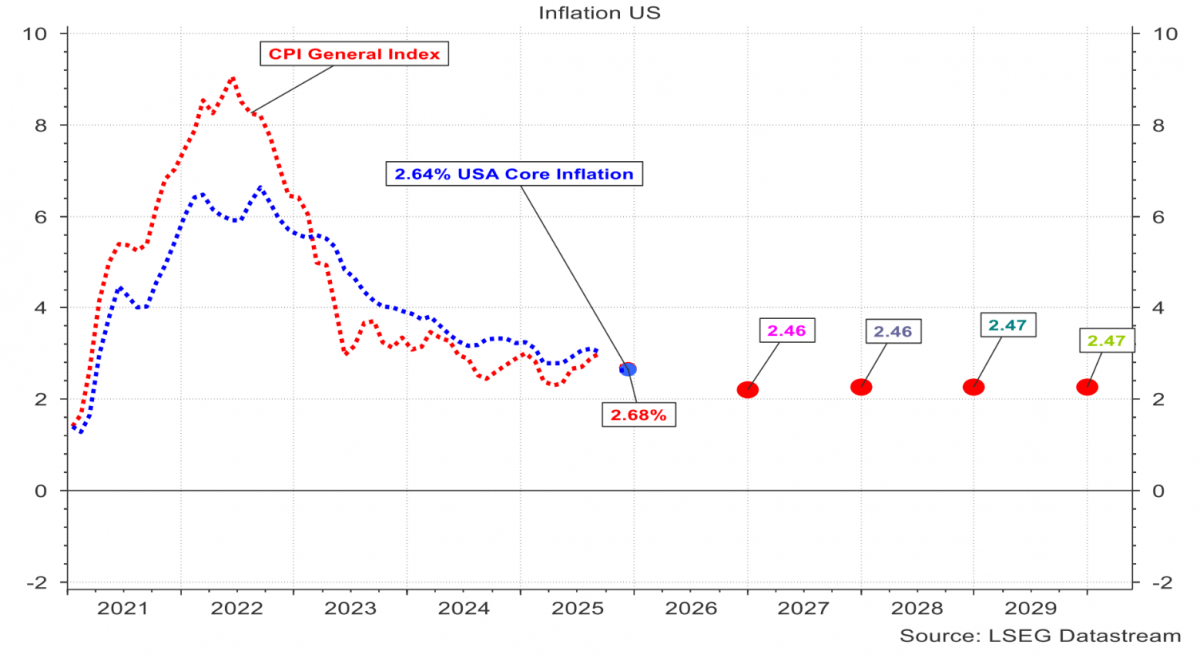

Même avant l’annonce de l’augmentation des droits de douane à l’importation américains, l’inflation américaine s’est révélée plus tenace qu’on ne l’espérait. Les indicateurs de prix n’ont baissé que très lentement, sous la pression de loyers obstinément élevés et de coûts de financement croissants, ces derniers étant la conséquence directe des augmentations drastiques des taux d’intérêt directeurs américains en 2022 et 2023.

Graphique 3 : Évolution de l’inflation attendue aux États-Unis (inflation globale IPC)

Une tendance légèrement baissière de l’inflation est attendue aux États-Unis dans les années à venir, dans un contexte de croissance modérée des salaires et de prix relativement stables dans le secteur des services. Le secteur industriel doit faire face à une inflation structurellement plus forte, en raison des droits de douane à l’importation toujours élevés qui, pour des raisons stratégiques, restent en place sur l’acier et l’aluminium (et peut-être sur le cuivre à l’avenir).

L’inflation dans la zone euro connaît une tendance baissière persistante, bien qu’à un rythme lent. Les prévisions de croissance modeste dans l’industrie manufacturière européenne n’exercent guère de pression à la hausse sur les prix et limitent la croissance des salaires. Même si l’économie européenne ne s’effondre pas complètement, le déclin industriel se poursuit inexorablement.

Le rôle de la politique monétaire

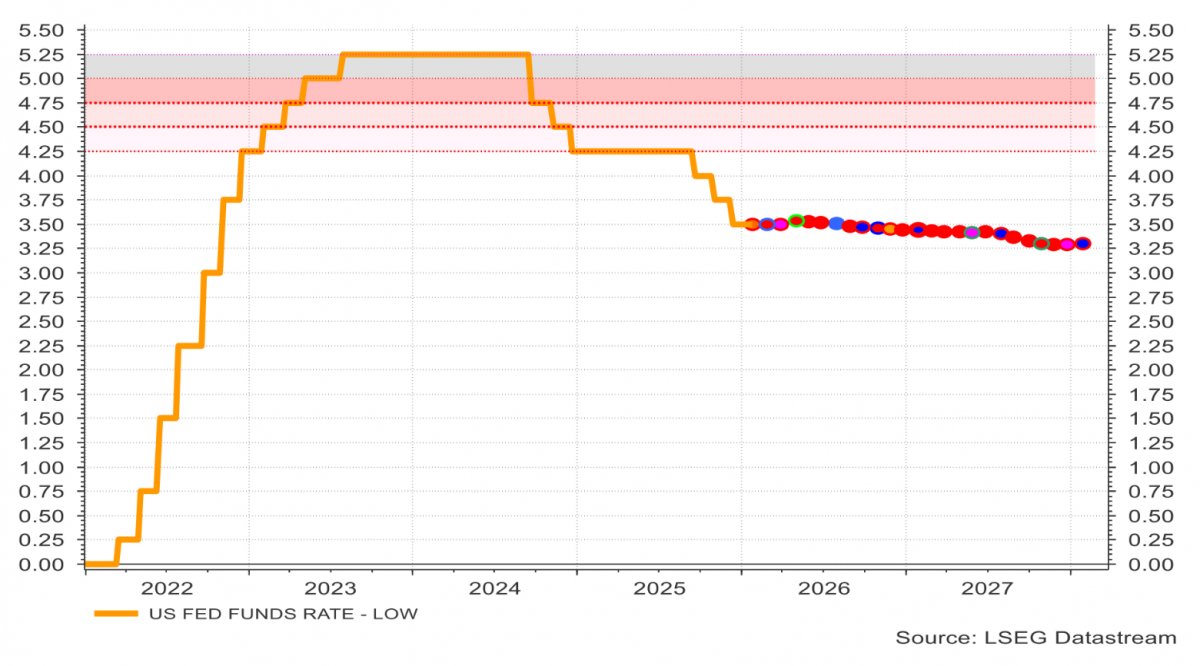

La BCE n’a pas l’intention d’ajuster ses taux directeurs à la baisse en 2026. L’argument est que la mission première de la BCE est d’assurer la stabilité des prix et que, par conséquent, les taux d’intérêt à court terme ne peuvent pas descendre en dessous de 2 % tant que l’inflation se maintient à ce même niveau.

Le potentiel de baisse est également limité aux États-Unis. La Réserve fédérale pourra facilement justifier le maintien du taux directeur à son niveau actuel.

Les marchés tablent actuellement sur une baisse ponctuelle des taux d’intérêt d’un quart de point de pourcentage au cours du second semestre 2026.

Graphique 4 : Évolution prévue du taux directeur américain

Valorisations historiques des marchés d’actions

La valorisation historiquement élevée des actions américaines est considérée comme un risque majeur pour l’année en cours. Il s’agit principalement des investissements massifs dans l’infrastructure de l’IA, qui ont propulsé un certain nombre d’entreprises technologiques à des niveaux de prix stratosphériques.

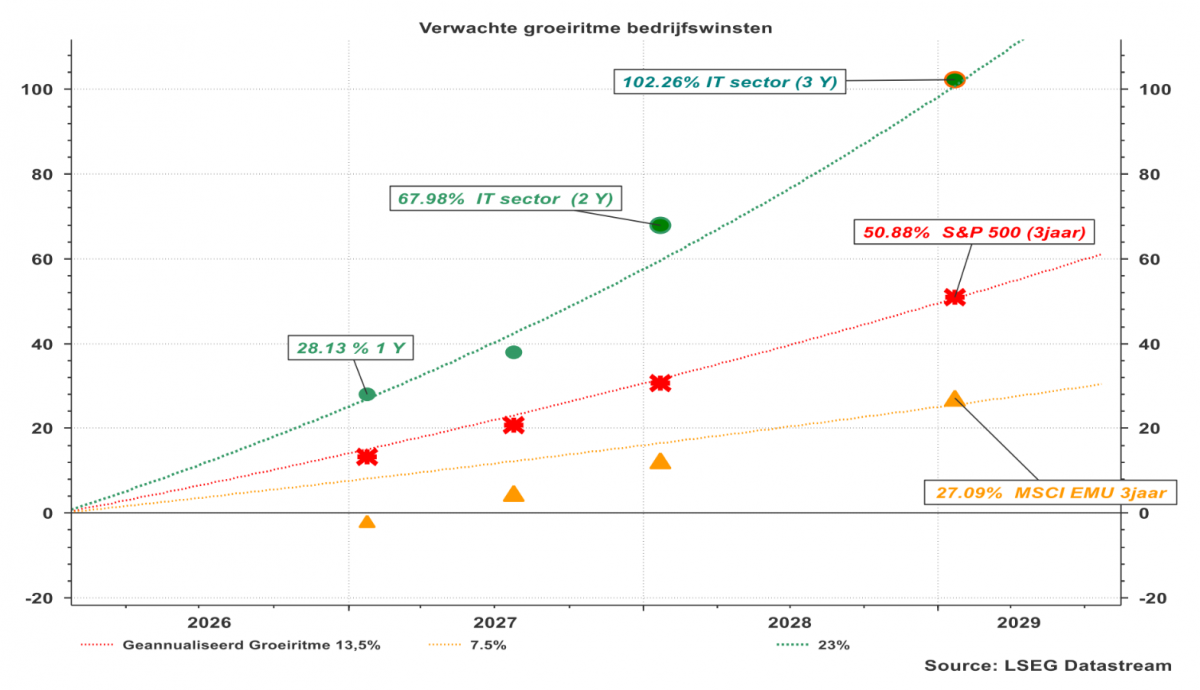

L’augmentation des ratios cours/bénéfice suscite des inquiétudes, mais leur évaluation dépend fortement de l’horizon temporel choisi. Si l’on se projette sur trois ans, les ratios cours/bénéfice paraissent plus acceptables, même s’ils restent à des niveaux historiquement élevés.

L’attente d’une accélération exceptionnelle de la croissance et la confiance accrue dans la croissance future des bénéfices des entreprises se traduisent par une valorisation élevée des actions.

Graphique 5 : Croissance attendue de l’indice S&P 500, de l’indice technologique et de l’indice MSCI Eurozone

Stefan Duchateau est professeur et rédige des chroniques pour Investment Officer.