Difficile à prévoir, l’issue de l’élection présidentielle américaine fait émerger divers scénarios, dont certains ont des conséquences potentiellement défavorables pour les marchés financiers. Le le plus pessimiste est celui d’un résultat électoral incertain pendant une longue période.

Pour l’instant, le scénario incertain n’est pas le plus probable. Kamala Harris devrait obtenir le plus grand nombre de voix, tandis que Donald Trump la devancerait en termes de grands électeurs, dans ce système électoral qui ne place pas toujours en tête le candidat ayant le plus de suffrages. Ce scénario ne semble pouvoir être évité que si les démocrates gagnent l’État de Pennsylvanie, où les deux candidats sont au coude-à-coude.

Les deux candidats ont présenté leur programme économique la semaine dernière. Il n’y a pas grand-chose à en dire, notamment parce que le débat s’est orienté vers d’autres questions sociales et d’autres points de clivage qui passionnent davantage les électeurs. Les milieux d’affaires se méfient de Kamala Harris en raison des opinions de gauche qu’elle a exprimées dans le passé. Mais en tant que présidente, elle ne serait pas en mesure de les traduire en lois, car cela nécessiterait une large majorité à la Chambre des représentants et au Sénat. Et cette majorité, elle ne l’aura certainement pas.

Les marchés financiers appréhendent bien davantage les augmentations drastiques des droits de douane à l’importation que Donald Trump brandit avec la hargne qu’on lui connaît – un argument simpliste qui passe toujours bien auprès des électeurs. Pourtant, tous les économistes savent que de telles guerres tarifaires ne font qu’augmenter l’inflation et brider la croissance économique. Si les entreprises américaines ont moins à craindre de la concurrence étrangère, elles en profiteront pour augmenter leurs marges, ce qui alimentera l’inflation. La Réserve fédérale américaine sera alors moins encline à abaisser les taux d’intérêt directeurs, ce qui limitera la croissance économique et, en fin de compte, créera davantage de chômage. Une mauvaise idée, donc.

En outre, les États-Unis ont perdu la précédente guerre tarifaire avec la Chine en 2018 sur tous les fronts. Si Donald Trump gagne, les sociétés exportatrices, tant asiatiques qu’européennes, seraient mises en grandes difficultés. Ce sera au moins le cas dans un premier temps. Il ne faudra alors pas oublier de profiter de la faiblesse des Bourses européennes lorsqu’elles dévisseront. En effet, une fois cette première phase terminée, seulement 6 % du chiffre d’affaires des entreprises européennes cotées seront liés aux exportations vers les États-Unis, tandis que les contre-mesures européennes protégeront le marché intérieur de la concurrence américaine, et que les importations en provenance de Chine deviendront également nettement moins chères.

Quelques secousses mises à part, les marchés financiers traverseront également sans trop de mal un nouveau mandat de Donald Trump, même s’il n’y a pas lieu de se réjouir de cette perspective.

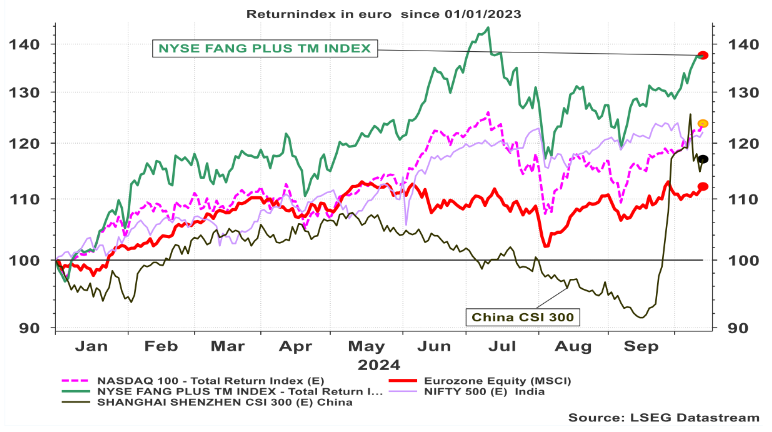

Graphique : Évolution de quelques Bourses mondiales depuis le début de l’année (indices à rendement total, en euros)

Mais l’actualité économique et financière déterminante, ces dernières semaines, provenait incontestablement de la Chine, où le gouvernement a annoncé des mesures de relance de grande envergure pour sortir l’économie du marasme. Les marchés financiers locaux ont réagi de manière euphorique au soutien promis et les actions ont connu des bonds phénoménaux.

À court terme, ces incitants peuvent effectivement apporter un certain soulagement. Mais à moyen terme, ils ne sont qu’un emplâtre (impressionnant) sur une jambe de bois et le problème ne fera que s’aggraver. Avec la baisse des taux d’intérêt et une nouvelle diminution des restrictions de capital imposées aux banques, emprunter (encore plus) devient moins cher et plus facile, mais cela accroît le problème de l’endettement des entreprises.

Le gouvernement chinois doit réussir à rétablir la confiance des consommateurs et doit donner la priorité au défi démographique sans précédent qui entravera considérablement la marche en avant de l’empire du Milieu. Entre-temps, l’âge de la pension a déjà été relevé de trois ans, mais cela ne fait que déplacer le problème du marché du travail chinois un peu plus loin dans le temps.

La seule solution consiste à modifier radicalement la politique industrielle. Au lieu de produire des biens à faible marge, la Chine devrait se tourner vers des produits à plus forte valeur ajoutée, tout en maintenant son niveau de production de masse grâce à l’automatisation. Ce faisant, la Chine pourrait même devenir un pays en pointe dans l’application industrielle de l’IA à l’avenir. Chaque inconvénient a son avantage.

Stefan Duchateau est professeur et expert auprès d’Investment Officer.