Les frères Sherman ont doté d’innombrables films d’animation d’une musique irrésistible et ainsi composé la bande-son de la génération du baby-boom. Les sons ayant accompagné les héros de Disney dans leurs péripéties - du Livre de la Jungle, Winnie l’Ourson et Chitty Chitty Bang Bang aux Aristochats et Mary Poppins - ont également été les compagnons d’aventure des baby-boomers. Il s’agissait de transcender la profonde récession et la mauvaise gestion économique des années 70, motivées par leur consumérisme débridé, conséquence de leur enthousiasme et de leur optimisme inébranlable.

Les décennies suivantes ont connu une croissance économique sans précédent, avec une augmentation substantielle de la productivité, des innovations technologiques surprenantes et un saut qualitatif dans les soins de santé.

Une combinaison rare, qui a permis la plus grande création de richesse jamais réalisée, malgré le krach boursier de 1987, la sévère récession de 1991-1993, l’effondrement des valeurs technologiques en 2001, le savon passé aux grandes banques en 2008, la crise existentielle de la zone euro en 2011, la pandémie en 2020, le conflit militaire en 2022 et la poussée d’inflation et les hausses de taux d’intérêt qui s’en sont ensuivies. Les baby-boomers, toujours joyeux, ont réussi à surmonter les crises les unes après les autres.

Malheureusement, cette évolution a également laissé une lourde empreinte écologique, favorisé les inégalités et placé les générations suivantes (X, Y, Z et milléniaux) devant des défis considérables, tels que le financement des pensions futures et la dette publique accumulée. C’est très gênant, mais pas insurmontable – à condition de mener une politique économique et financière judicieuse.

Le lien indissociable entre démographie et économie

La génération du baby-boom continue à ce jour de dominer le contexte socio-économique et financier. Les baby-boomers, autrefois très dépensiers, gardent désormais ostensiblement leur portefeuille fermé, entraînant une diminution inattendue des ventes au détail. Cela soulève des doutes quant à la croissance de la consommation à l’avenir. À tort, comme on le verra, car seule l’incertitude géopolitique actuelle les contraint à cette retenue temporaire.

Bien plus important est le fait que le pic mondial des naissances autour de 1959 (suivi, à partir de 1964, par une implosion du taux de natalité) entraîne, 65 ans plus tard, un exode sur les marchés du travail, créant indirectement un emploi très robuste. Un élément difficile à surestimer dans le contexte économico-financier actuel, que les banques centrales n’ont pourtant pas pris en compte dans un premier temps, avant de s’y casser les dents. La force démographique du marché du travail transcende en effet les manipulations marginales du taux directeur.

La Fed et la BCE se sont obstinées à suivre une logique complètement dépassée qui suggère qu’il faut combattre l’inflation en refroidissant la demande économique, via la création de chômage. Le taux directeur a été porté à des niveaux de plus en plus élevés en guise de remède de cheval. Le résultat escompté ne s’est toutefois pas concrétisé.

Normalement, on s’interroge sur l’opportunité d’une telle politique, mais les banques centrales ont continué à imposer leur politique bon gré mal gré, en procédant à de nouvelles hausses des taux d’intérêt. Comment Einstein disait-il déjà ? La folie, c’est faire la même chose encore et encore et s’attendre à un résultat différent…

En raison du contexte démographique spécifique, ce remède médiéval n’a (une fois de plus) pas fonctionné et a même alimenté l’inflation. Les entreprises doivent en effet répercuter la forte augmentation des coûts de financement sur leur client final pour maintenir leurs marges intactes. Compte tenu de l’évolution favorable (inattendue) des bénéfices d’exploitation, elles y sont d’ailleurs clairement parvenues.

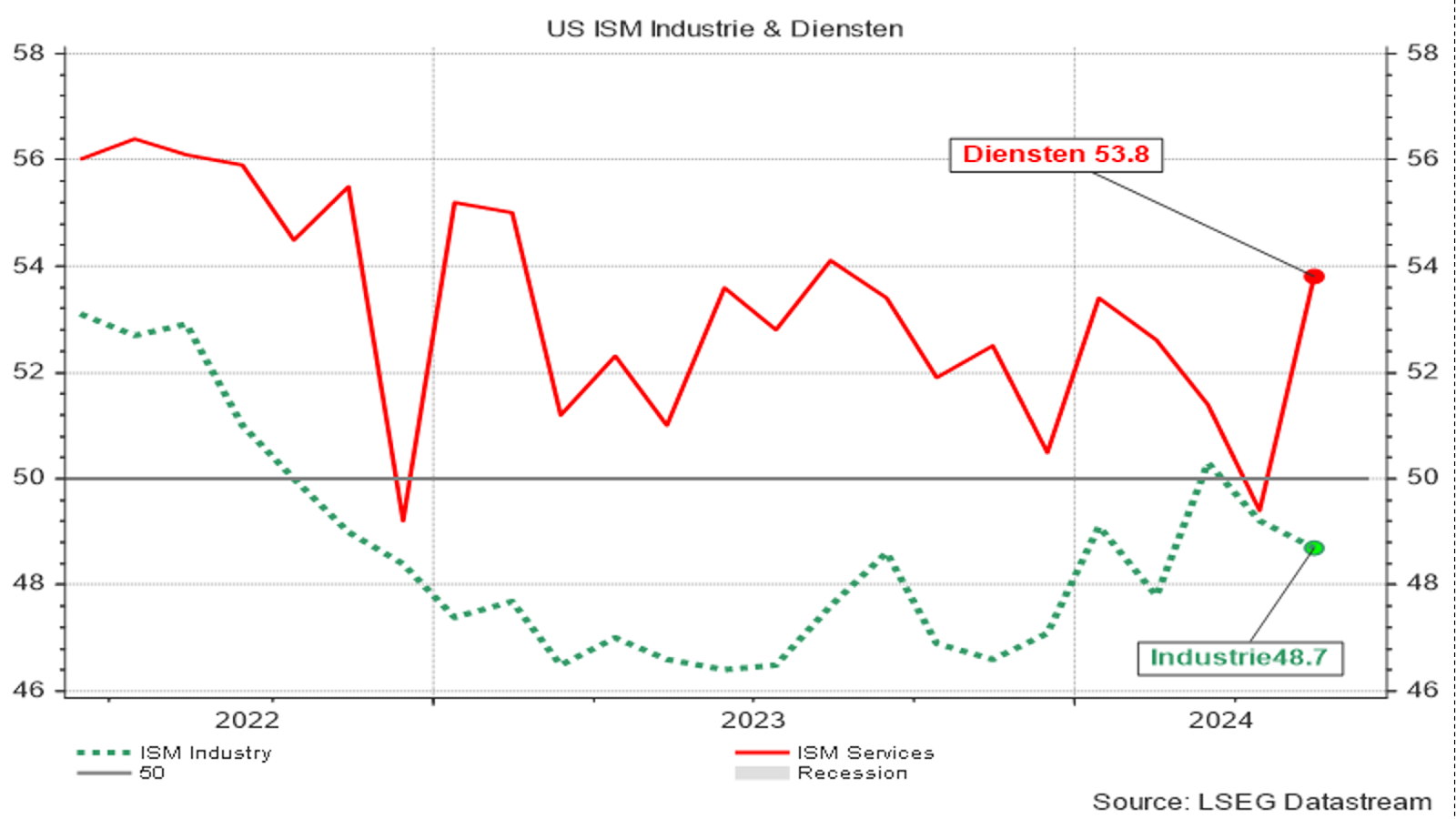

Cependant, le taux directeur a été relevé si haut que l’économie américaine commence enfin à montrer des signes de contraction, malgré la solidité fondamentale du marché du travail. Les indicateurs conjoncturels industriels manquent actuellement de force pour accélérer et risquent de s’enliser davantage sous la violence des taux d’intérêt. C’est notamment le cas du secteur de la construction, qui est encore plus affaibli par la nouvelle augmentation des taux hypothécaires. Et l’industrie traditionnelle pâtit, elle aussi, des coûts de financement élevés et de la croissance mondiale modérée.

Les secteurs des services ont toutefois laissé une trace de caoutchouc brûlé après une nouvelle accélération fulgurante le mois dernier.

Graphique 1 : indice ISM des directeurs d’achat aux États-Unis

Entre-temps, malgré la vigueur persistante des secteurs des services américains, le nombre d’offres d’emploi dans le secteur privé est retombé à son niveau le plus bas depuis trois ans. Or, pour l’instant, on ne peut rien tirer des indicateurs économiques, qui continuent à se contredire. Les chiffres annonçant un ralentissement imminent de la conjoncture alternent avec les statistiques indiquant une reprise de l’économie.

Le grand nombre d’emplois créés au cours du mois dernier a surpris tout le monde, tandis que la masse salariale a, elle aussi, augmenté plus qu’un chouïa trop vite. Avec 4,1 % par an, la croissance des salaires exerce une pression supplémentaire à la hausse sur les prix. Dans le même temps, le taux de chômage est remonté à 4 %… Pour l’instant, il n’y a aucun moyen de donner un sens à tout cela.

Ne plus tergiverser trop longtemps avec les baisses des taux d’intérêt

L’incertitude n’a pas dissuadé la banque centrale de passer d’une politique monétaire restrictive à un positionnement neutre en quelques mois. L’inflation est toutefois encore trop élevée pour pouvoir observer une évolution aux États-Unis dès juin ou juillet, mais en novembre et janvier, il y aura apparemment deux tiers de chances que les taux soient abaissés, d’un quart de point de pourcentage à chaque fois.

Une baisse des taux d’intérêt en septembre reste d’ailleurs possible, mais les chances de ce scénario ne sont pour l’instant que de 60 %, même après un indice des prix à la consommation meilleur que prévu. En effet, la Fed déclare qu’elle ne prévoit qu’une seule baisse des taux en 2024, suivie de quatre en 2025. Tous les scénarios sont toutefois ouverts : il suffit d’un autre bon chiffre d’inflation pour faire pencher la balance vers des baisses de taux d’intérêt plus rapides.

Graphique 2 : évolution des prix de détail aux États-Unis

Le scénario que les marchés financiers intègrent actuellement semble très réaliste et contraste fortement avec les attentes pessimistes qui, au cours des dernières semaines du mois dernier, plongeaient encore les opérateurs dans une ambiance morose.

La perspective d’un assouplissement de l’étau de la banque centrale, à un certain point au cours du dernier trimestre 2024, redonne du souffle aux marchés boursiers, qui flirtent à nouveau résolument avec de nouveaux sommets.

Graphique 3 : évolution de quelques indices boursiers caractéristiques depuis le 01/01/2024 (rendement en euros)

La résilience n’a pas fait défaut non plus au cours de la période précédente. Les inévitables corrections boursières intermédiaires dans le secteur technologique sont (jusqu’à présent) restées limitées à quelques murmures et turbulences. Si les investisseurs sont bien conscients des valorisations boursières élevées et du potentiel de baisse des prix, ils sont particulièrement désireux de ne pas passer à côté de la croissance et des opportunités qui se dessinent dans les entreprises technologiques en général et dans les secteurs de l’IA et de l’automatisation en particulier. Toute baisse sur les marchés boursiers est donc rapidement transformée en opportunité.

Contrairement aux États-Unis, la situation économique de la zone euro permet d’envisager des baisses de taux d’intérêt à partir de juin, peut-être en trois étapes consécutives au cours des neuf à douze prochains mois. Mais la présidente de la BCE regarde avec inquiétude par-dessus son épaule : malgré la série ininterrompue de hausses des taux d’intérêt mise en œuvre entre juillet 2022 et septembre 2023, qui a porté le taux directeur à 4,5 %, l’inflation n’a diminué que de façon marginale.

La stagnation de la pression sur les prix dans la zone euro, qui persiste depuis environ trois mois, est en soi une raison suffisante pour desserrer l’étau monétaire.

Une banque centrale doit par ailleurs anticiper les développements et ajuster sa politique de taux d’intérêt à la baisse avant le pic d’inflation et non pas attendre – comme la pusillanime Fed – que les indicateurs d’inflation retombent définitivement à un niveau proche de la norme de 2 %.

Les marchés boursiers européens ont réagi plutôt tièdement à la baisse des taux récemment annoncée par la BCE. D’une part, parce qu’elle était conforme aux attentes et, d’autre part, parce que les commentaires de la présidente de la BCE ont été si réservés qu’ils ont jeté un doute sur la volonté de la banque centrale de poursuivre la baisse des taux, sans soutien de Washington D.C.

La suite de cette rubrique paraîtra mardi 25 juin 2024 sur Investment Officer Belgique.

Stefan Duchateau est professeur et expert auprès d’Investment Officer.