Le président de la Fed a abaissé le taux directeur d’un quart de point de pourcentage la semaine dernière, non sans une certaine réticence.

Jerome Powell a déjà utilisé cette tactique : réduire les taux d’intérêt pour soutenir la croissance, tout en soulignant qu’il faut rester tributaire des données et surveiller de près l’évolution des indicateurs d’inflation.

1. Le paradoxal « coup de faucon » de la Fed

Cela conduit à la combinaison contre nature d’un ton sévère et dur, avec une action politique stimulante et conciliante. Ne cherchez pas plus loin. Si, à l’avenir, les choses devaient mal tourner, cette attitude ambiguë offrirait une échappatoire facile.

Cette fois-ci, il n’a guère cherché à dissimuler son objection à la baisse des taux d’intérêt.

2. Ce qui se cache entre les lignes prend une importance croissante pour la Fed

Cependant, ses propos concernant la future politique de taux d’intérêt semblaient moins incisifs que prévu. Pour cela, il fallait surtout écouter ce qui n’était pas dit et lire ce qui n’était pas écrit.

En effet, M. Powell n’a plus fait explicitement référence au faible taux de chômage dans ses commentaires sur la situation du marché du travail. Ce faisant, il semble créer une ouverture en cas d’affaiblissement perceptible du marché de l’emploi dans un avenir proche. À l’heure actuelle, les données chiffrées à ce sujet sont encore ambiguës (et particulièrement peu fiables).

Cependant, les marchés financiers ont su apprécier cette fissure dans la vision figée de Jerome Powell et de son entourage, ce qui a fait grimper les cours des actions, malgré le fait que cette baisse des taux d’intérêt à court terme était déjà largement anticipée.

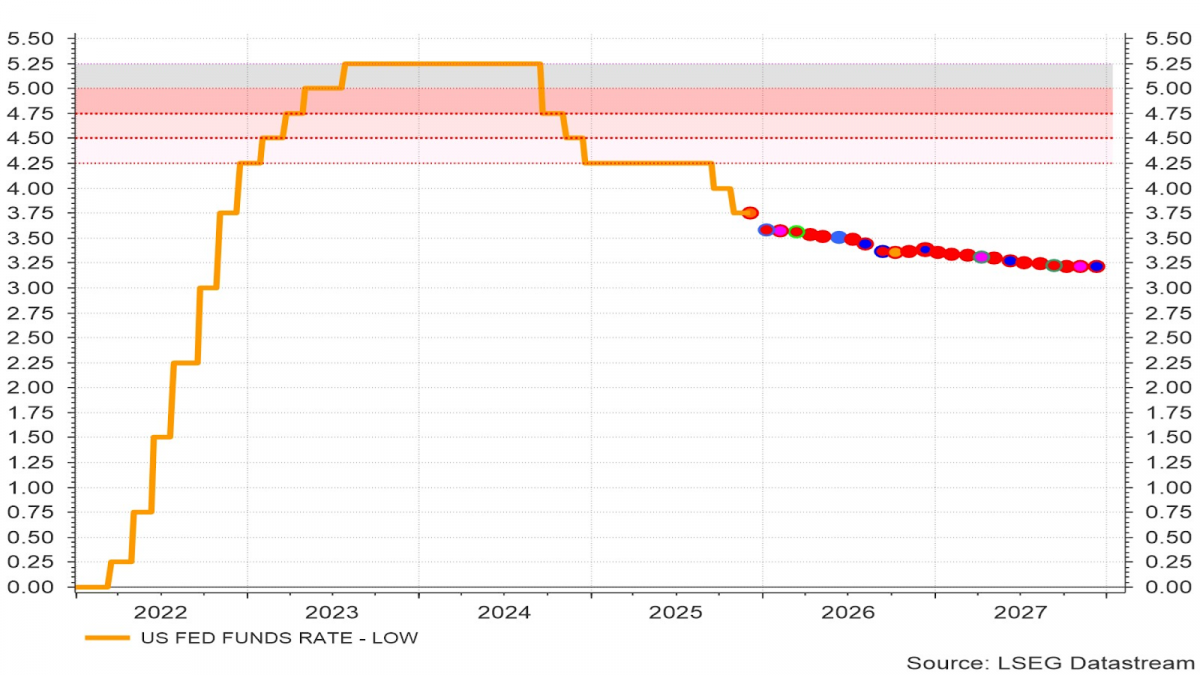

Graphique 1 : Évolution prévue des taux directeurs aux États-Unis

Toutefois, cela montre aussi clairement que la banque centrale américaine prévoit au maximum une nouvelle baisse des taux d’intérêt en 2026, probablement après la réunion du comité de politique monétaire de juillet.

Dans ce contexte, la Fed se retranche derrière l’incertitude quant à l’évolution attendue de la croissance économique, de l’inflation et de l’emploi aux États-Unis en déclarant explicitement que la politique monétaire dépendra des nouvelles données relatives à ces variables macroéconomiques.

3. Prudence politique contre nécessité économique

Cette argumentation peut sembler plausible aux oreilles du commun des mortels. Après tout, qu’est-ce qui pourrait s’opposer à une approche attentiste lorsque les perspectives sont incertaines ? Surtout lorsque les décisions d’une banque centrale sont d’une telle importance pour la société.

Pour les économistes cependant, elle s’apparente à un blasphème. En effet, une banque centrale doit anticiper l’évolution de l’inflation et de la croissance et procéder à des ajustements proactifs si nécessaire. Une telle démarche comporte évidemment le risque de mal évaluer certains développements futurs, mais il faut atténuer ce risque grâce à une analyse approfondie et à une vision évolutive.

4. Conséquences de l’inaction : coûts des intérêts et marges bénéficiaires

Cependant, il est beaucoup plus facile d’adopter une attitude passive et attentiste et de se cacher derrière des dates futures. Cela vous évite à court terme de risquer de perdre la face en raison d’une mauvaise prévision, ce qui pourrait compromettre votre propre position. Cependant, en reportant systématiquement vos décisions, vous faites peser sur l’économie les conséquences de choix tardifs.

La situation actuelle, dans laquelle les taux d’intérêt à court terme sont maintenus à des niveaux déraisonnablement élevés pendant une longue période, en est un excellent exemple, alors qu’il est tout à fait clair que des taux d’intérêt directeurs plus élevés n’offrent aucune protection contre la hausse de l’inflation causée par la hausse des coûts et des droits de douane à l’importation.

L’augmentation des coûts financiers des entreprises est soit répercutée sur le consommateur final lorsque l’entreprise dispose d’un pouvoir de fixation des prix suffisant (comme dans le secteur technologique), soit elle réduit considérablement la marge bénéficiaire des petites entreprises ou des secteurs industriels.

5. Le risque de contamination

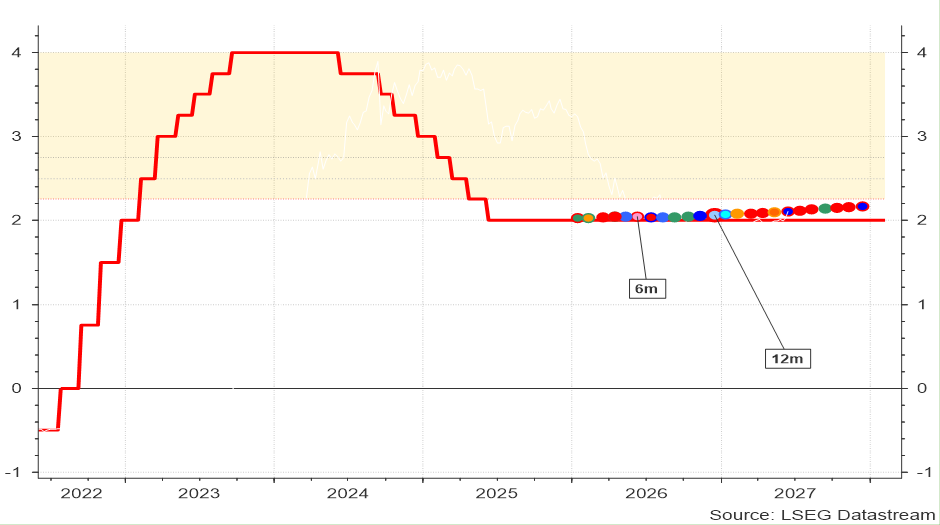

De plus, une telle attitude est très contagieuse : la BCE utilise l’objectif d’inflation de 2 % pour affirmer que son travail monétaire est terminé pour le moment. En effet, son objectif a été atteint. Cela fournit donc un prétexte idéal pour ne pas procéder à de nouvelles baisses de taux d’intérêt, bien que les prévisions d’inflation pour 2026 autorisent une nouvelle baisse de 25 points de base (au moins).

Graphique 2 : Évolution attendue des taux directeurs de la BCE

Cependant, en adhérant de façon doctrinaire à une norme établie pour l’économie néo-zélandaise dans les années 1980 – il y a bien longtemps et loin de chez nous –, les taux d’intérêt restent stables dans la zone euro tandis que les États-Unis les baissent.

6. Implications internationales

Cette situation exercera une pression (supplémentaire) sur le dollar américain et rend la donne (encore) plus difficile pour les exportateurs européens, dans le contexte actuel d’augmentation des droits de douane américains.

Ce phénomène se produit au grand dam de la Chine (qui aligne son taux de change sur le dollar américain et non sur l’euro), pour qui la porte du marché européen de la consommation est désormais grande ouverte. Ainsi, en pleine guerre commerciale avec les États-Unis, l’excédent commercial de la Chine atteint de nouveaux records.

7. Peu probable ! La menace d’une hausse des taux d’intérêt dans la zone euro

Comme si cela ne suffisait pas, il semble que la BCE commence à préparer les marchés financiers à une hausse des taux en 2026, sous prétexte de l’augmentation (infime) des perspectives de croissance pour la zone euro et de la lenteur de l’ajustement à la baisse de l’inflation. Cela prive la croissance économique européenne de toute chance de reprise significative. Autant dire : cela revient à se faire tordre le cou habilement…

Stefan Duchateau est professeur et rédige des chroniques pour Investment Officer.