2025 a été une année record pour les investisseurs ciblant les marchés émergents. Néanmoins, la sous-pondération systématique des actions des marchés émergents semble être une précaution raisonnable. Une telle réticence est-elle justifiée ?

Le portefeuille d’actions mondial moyen affiche une sous-exposition d’environ 3,4 % aux marchés émergents. Les séquelles des crises passées restent ainsi bien visibles.

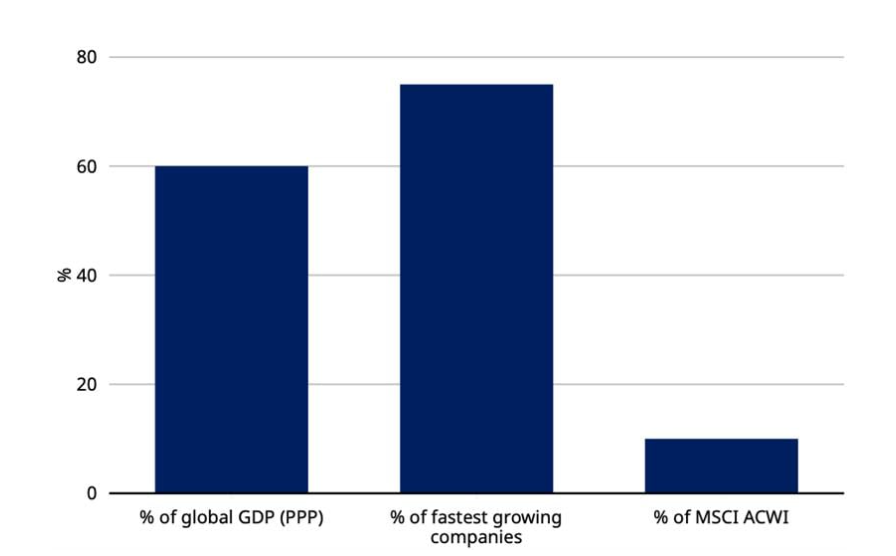

Sous-valorisés et sous-représentés

Pourtant, la réalité sous-jacente a changé de manière significative. Être sous-exposé devient de plus en plus une prise de risque active, alors que la sphère compte une part croissante de valeurs de croissance affichant d’excellentes performances à l’échelle mondiale.

Les économies émergentes représentent près de 60 % du PIB mondial et abritent certaines des entreprises à la croissance la plus rapide. Mais elles ne représentent que 10 % du MSCI ACWI.

Sources : FMI, MSCI

Remondialisation

Historiquement, les marchés émergents n’ont pas toujours été à la traîne : entre 2001 et 2010, les grandes capitalisations américaines sont restées pratiquement stables, tandis que les actions des pays émergents ont augmenté de plus de 400 %.

Actuellement, l’équilibre risque/rendement semble à nouveau intéressant : les valorisations ont augmenté, mais restent favorables par rapport aux marchés développés. Dans le même temps, le dollar américain s’affaiblit après des années de vigueur, ce qui est traditionnellement un atout pour les marchés émergents.

Bien que le sentiment à l’égard de la Chine reste fragile, la politique intérieure et la vigueur de l’innovation stimulent les attentes.

Par ailleurs, les schémas commerciaux évoluent, la domination du dollar sur les systèmes financiers se réduit et les écosystèmes d’entreprises dans les marchés émergents gagnent en complexité et en innovation.

Dans la pratique, le « découplage » tant discuté ne signe pas tant la fin que la réorganisation de la mondialisation. Les chaînes d’approvisionnement sont de plus en plus régionales et diversifiées : les entreprises ne recherchent plus seulement l’efficacité, mais aussi la sécurité, en déplaçant davantage de production et de valeur ajoutée vers les marchés émergents.

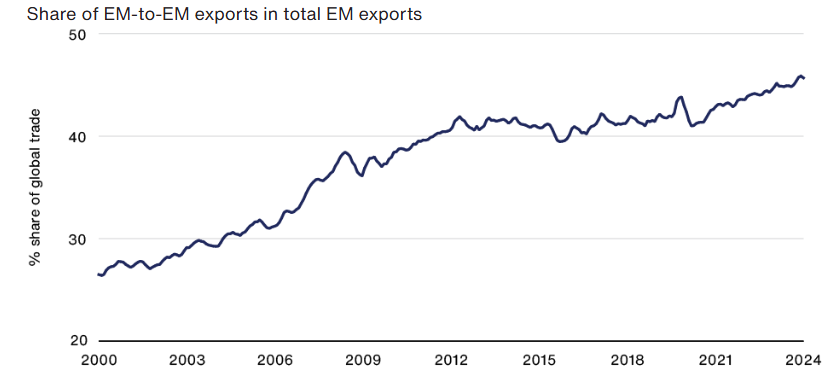

La part des exportations des marchés émergents destinée à d’autres marchés émergents est passée d’environ un quart à plus de 45 % en 20 ans. Le commerce des services témoigne également de cette interdépendance accrue.

K-pop

Ce processus dépasse les frontières de la Chine. Le Brésil fournit des protéines à grande échelle à l’Afrique, des entreprises coréennes implantent des usines au Vietnam et les Émirats arabes unis investissent massivement dans les infrastructures indiennes. Des corridors commerciaux régionaux apparaissent en Amérique latine, en Asie du Sud-Est et en Afrique, reliant les marchés émergents entre eux et avec le reste du monde.

De plus, la mondialisation n’est plus seulement physique : les marques, les médias et les plateformes numériques des pays émergents sont visibles dans le monde entier, de la K‑pop à TikTok.

Sources : Gavekal Research, FMI. Moyenne mobile trimestrielle.

Résilience émergente

Les tensions géopolitiques et les droits de douane restent un facteur d’influence, mais les réalités économiques viennent nuancer ce constat : même l’augmentation des droits de douane américains ne compense souvent pas l’important avantage de certains marchés émergents en termes de coûts de main-d’œuvre.

En outre, pour de nombreuses entreprises, la principale dynamique de croissance ne réside pas dans les exportations vers l’Occident, mais dans les immenses marchés intérieurs. Le marché de détail de la Chine est de loin plus important que ses exportations vers les États-Unis. Dans des pays comme l’Inde et l’Indonésie, la majorité des ventes sont réalisées localement.

Système financier multipolaire

Un deuxième changement majeur est la résilience croissante du système financier dans les marchés émergents. Alors que ces pays avaient l’habitude d’emprunter presque exclusivement en dollars et de régler leurs échanges en dollars, ils effectuent désormais de plus en plus d’échanges et de financements en monnaies locales. Une part croissante du commerce mondial du pétrole, par exemple, est réalisée dans des devises autres que le dollar. La part du dollar dans les réserves mondiales diminue progressivement, ce qui témoigne d’un système financier plus multipolaire.

Un net revirement est également à l’œuvre en matière de dette publique. Les pays émergents se financent désormais principalement dans leur propre devise, grâce à l’approfondissement des marchés de capitaux locaux et à une plus grande crédibilité des banques centrales. Leur niveau d’endettement est en moyenne nettement inférieur à celui des États-Unis, de l’Europe et du Japon.

En outre, de nombreux pays se sont dotés de réserves importantes, de politiques monétaires plus orthodoxes et parfois de limites légales au déficit. Il est intéressant de constater que la réputation de « dette insoutenable » s’est davantage déplacée vers une partie du monde développé.

Atouts technologiques

Le secteur technologique mondial illustre cette interdépendance. Dans le domaine de l’IA, les hyperscalers s’appuient fortement sur les capacités de production des marchés émergents : les semi-conducteurs à Taïwan et en Corée, les serveurs et le matériel de réseau en Chine et en Asie du Sud-Est. Sans ces chaînes, des acteurs tels que Meta, OpenAI et Nvidia ne seraient pas en mesure d’opérer à leur échelle actuelle. Il en va de même pour la transition énergétique : les matières premières essentielles telles que le cuivre, le nickel et les terres rares proviennent principalement des pays émergents ou elles sont transformées dans ces pays.

Pourtant, des risques subsistent : un dollar plus fort, l’incertitude politique, les problèmes de gouvernance, la volatilité des flux de capitaux et les erreurs de politique économique demeurent des points de vigilance. Cependant, ces risques sont aujourd’hui plus diversifiés et plus nuancés que les scénarios de crise classiques du passé.

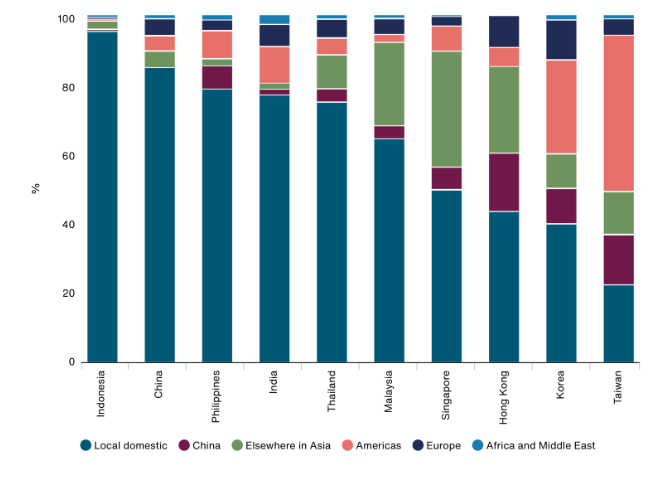

Sources : FactSet, MSCI, J.P.Morgan Asset Management. Exposition géographique du chiffre d’affaires des indices MSCI. Données au 30 juin 2025.

Des innovateurs, pas des imitateurs

Dans le même temps, l’image des entreprises des marchés émergents comme étant des « imitateurs » est dépassée. Des entreprises comme NuBank au Brésil et Kaspi au Kazakhstan montrent que dans le secteur bancaire, elles sont souvent à l’avant-garde de modèles numériques que les acteurs traditionnels ne peuvent égaler.

La Chine mérite une place à part dans ce paysage de l’innovation : elle a ouvert la voie au commerce électronique et aux paiements mobiles et fait désormais de même avec les véhicules électriques, l’automatisation et l’IA. La Chine est le plus grand marché de VE et le plus grand exportateur de voitures.

D’autres pays émergents tels que la Corée du Sud, l’Inde, la Turquie, la Malaisie et l’Égypte progressent également dans la hiérarchie de l’innovation.

Conclusion

Le message clé est que les marchés émergents sont passés d’économies fragiles et fortement dépendantes du dollar à des pôles de croissance plus résilients et interconnectés, qui contribuent de manière croissante à l’innovation mondiale. Par conséquent, y rester structurellement sous-exposé relève moins du réflexe conservateur que d’un pari actif, et potentiellement coûteux, contre cette mutation profonde.

Après avoir travaillé 15 ans chez Blackrock, Stephan Desplancke a fondé Toward Wealth Management. Il écrit également des chroniques pour Investment Officer.