Januari is een mooi moment om terug te kijken en terugkijken blijft een krachtig middel om tot verdiepende inzichten te komen. Maar of de beleggingsresultaten van 2023 van Nederlandse aandelen en obligaties voorspellende waarde hebben, is op zijn minst twijfelachtig.

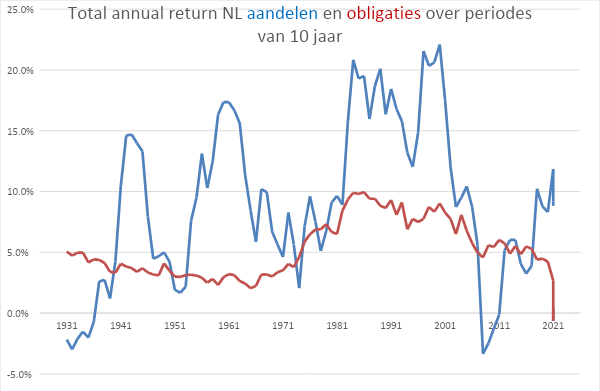

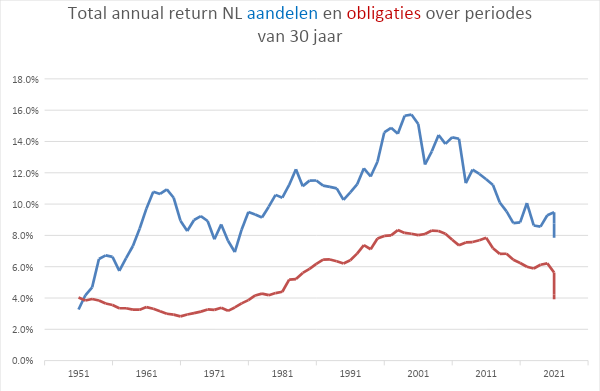

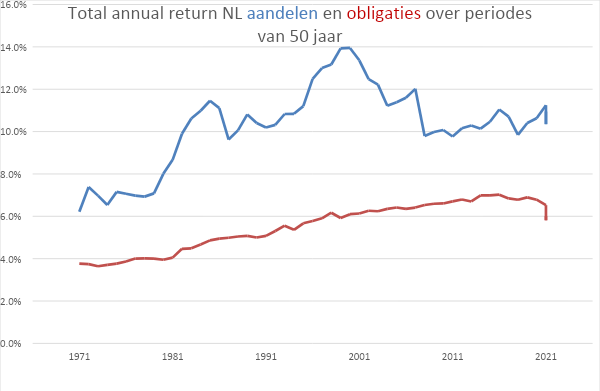

Vanaf de jaren tachtig houd ik de rendementen bij van Nederlandse aandelen en obligaties. Met het verstrijken van 2023 omvat de reeks nu 102 jaar. Voor aandelen zijn voor de jaren vanaf 1980 herbeleggingsindices gebruikt en voor eerdere jaren de performance van de index plus een dividendrendement. Het startjaar is 1922; de gegevens van eerdere jaren liggen zo ver uit elkaar dat het beeld te troebel is. Voor obligaties zijn de jaarcijfers de opbrengst van een staatslening die op 1 januari een looptijd had van 10 jaar of daar het dichtst bij zat.

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Een ieder zal zo zijn eigen gedachten hebben bij deze cijfers, maar ongetwijfeld overtrof 2023 bijna alle verwachtingen. Met dank aan een geweldige start in januari stonden aandelen het hele jaar op winst. Bij obligaties was het beeld totaal anders. Tot begin oktober steeg de rente en eind oktober was het totale rendement nog negatief. Op dat moment was ook het rendement over de 10-jaars periode, van een jaarlijks doorgerolde staatslening, negatief.

Vervolgens liep het anders, want onder invloed van meevallende inflatiecijfers en de daaraan gekoppelde verwachting dat centrale banken klaar waren met het verhogen van de officiële rentetarieven, zetten de obligatiemarkten alle lichten op groen. In Nederland resulteerde dat in een daling van de 10-jaars rente met bijna 1 procent. Deze ongekende daling in zo’n korte periode zorgde ervoor dat 2023 werd afgesloten met een duidelijke plus, terwijl het 10-jaars cijfer ook positief werd.

Of deze resultaten een voorspellende waarde hebben is op zijn minst twijfelachtig. Ik waag me toch aan twee uitspraken. Het is twijfelachtig of het huidige rendement op staatsleningen voldoende is, gezien het verwachte niveau van de inflatie en de financieringsperikelen van overheden, die er door de teruglopende groei niet gemakkelijker op worden. Anders gezegd: de kans is groot dat de rente te hard gedaald is.

Aandelen zijn in 2023 in termen van risicopremie (het winstrendement minus de lange rente) weliswaar duurder geworden, maar ze zijn nog steeds aantrekkelijk, want die premie staat in Nederland nog op rond de 4 procent. Het bedrijfsleven is over het geheel genomen - en geholpen door toegenomen pricing power - verrassend goed in staat om de winstgroei meer dan op peil te houden.

De grafieken tonen de ontwikkeling van de jaarlijkse opbrengst over periodes van 10, 30 en 50 jaar.

Dirk de Jong is financial markets consultant. Eerder was hij directievoorzitter van HSBC Investment Bank. Dit is een gastbijdrage van zijn hand.