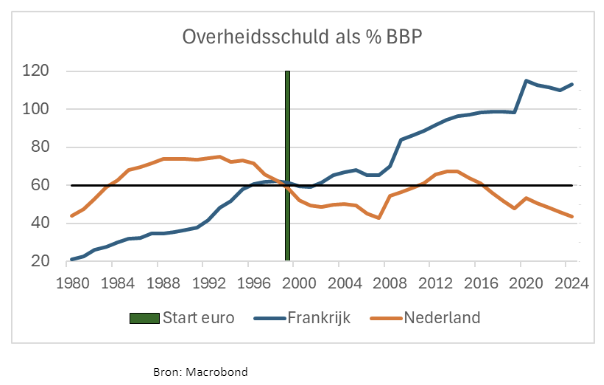

De Franse overheidsfinanciën bevinden zich op een onhoudbaar pad. Toen de euro startte, voldeed Frankrijk aan het criterium dat de overheidsschuld niet meer dan 60 procent bbp mocht zijn - zij het ‘net aan’. Inmiddels ligt het percentage boven 110 procent.

Het kon geen verrassing zijn dat kredietbeoordelaar Fitch vrijdag de rating van Frankrijk verlaagde. Onderstaande grafiek laat het opzienbarende verschil zien tussen de ontwikkeling van de schuldratio in Frankrijk en Nederland. Ik heb niet de indruk dat de Franse bevolking in ruil daarvoor veel voor heeft gekregen wat ons is onthouden. Een pluim zal ik Nederlandse politici niet snel geven, maar ze hebben in ieder geval geen 90 procent bbp verkwanseld sinds 1980 - in tegenstelling tot hun Franse collega’s.

Hoe gaat dit aflopen? Ik doe mijn best, maar vind het moeilijk een scenario te schetsen waarin dit goed afloopt. De Franse staatsschuld stijgt al meer dan 40 jaar en de bereidheid om het overheidstekort op orde te brengen is gering. Dan hebben we het nog niet eens over niet-gefunde toekomstige verplichtingen van de Franse overheid, zoals voor pensioenen.

TPI

De obligatiemarkt roert zich. Het renteverschil tussen tienjarige Duitse en Franse staatsleningen heeft het hoogste niveau bereikt in vijftien jaar en de Franse kapitaalmarktrente schurkt tegen de Italiaanse aan. De ECB zal niet werkeloos toekijken wanneer die stijging van de Franse rente veel verder doorzet. In 2022 heeft de ECB het Transmission Protection Instrument (TPI) in het leven geroepen. Als renteverschillen tussen landen oplopen door ‘ongerechtvaardigde, wanordelijke marktdynamiek’, dan kan de ECB obligaties van een bepaald land kopen met als doel de prijs van die obligaties te steunen en de rente omlaag te krijgen. Zo’n land moet wel aan bepaalde voorwaarden voldoen. Deze TPI is nog nooit gebruikt.

Mij lijkt de stijging van de Franse kapitaalmarktrente volstrekt gerechtvaardigd, maar de beoordeling door de ECB heeft uiteindelijk een hoog subjectief, om niet te zeggen politiek gehalte. De ECB zal terughoudend zijn met het inzetten van dit instrument om het regeringen niet al te gemakkelijk te maken, maar uiteindelijk vrees ik dat ze door de bocht gaan.

ECB-president Lagarde werd er afgelopen donderdag tijdens haar persconferentie meermaals naar gevraagd. Ze zei er vertrouwen in te hebben dat beleidsmakers zich aan de begrotingsregels zullen houden. Een sterk staaltje ontkenning, lijkt me dat. Het Franse beleid van de afgelopen 45 jaar vormt in ieder geval geen enkele basis voor zulk vertrouwen.

Eurobonds

Sommige commentatoren pleiten voor de invoering van eurobonds, waarmee ze de creatie van gemeenschappelijke schuld voorstaan. Dat landen als Frankrijk daar een voorstander van zijn, lijkt me niet verrassend. Om dezelfde reden dat de Fransen er een voorstander van zijn, zouden wij onze twijfels moeten hebben, schrijf ik met het nodige gevoel voor understatement.

De vraag is wel of we schade voor onszelf kunnen voorkomen door eurobonds tegen te houden. Ik ben bang van niet. Een voor de hand liggend scenario is als volgt. Het Franse overheidstekort blijft voorlopig omvangrijk. De schuld blijft in nominale termen en als percentage bbp stijgen. De bereidheid van private partijen om de Franse schuld te financieren, kalft af en stopt misschien een keer abrupt. De ECB koopt dan massaal Franse obligaties en aangezien wij voor een kleine 5 procent participeren in het kapitaal van de ECB krijgen we langs die weg effectief toch een deel van de Franse overheidsschuld voor de kiezen.

Uitstel of afstempelen

De vraag die op zeker moment zal opdoemen, is wat de voorkeur verdient: ‘kicking the can down the road’ door de ECB en wellicht andere Europese instituties grootschalig Franse obligaties te laten kopen of door de zure appel heen bijten en over te gaan tot een herstructurering van – en dus afstempeling op – de Franse schuld. Het probleem met dat laatste is dat een dergelijk ‘faillissement’ van Frankrijk tot onvoorspelbare ‘besmettingseffecten’ op financiële markten kan leiden doordat het vertrouwen ernstig wordt geschaad. Dan verdient ‘kicking the can down the road’ wellicht toch de voorkeur. Anderzijds, misschien is Frankrijk too big to save.

Ik vermoed dat dit allemaal niet op korte termijn tot een crisis zal leiden. Voor houders van Franse schuld zal het uiteindelijk echter niet heel fijn zijn. Als het misgaat kunnen die moeilijk beweren dat het niet te voorzien was. Houd een oud adagium voor beleggers in gedachten: raak nooit in paniek, maar als je toch in paniek raakt, zorg dan dat je de eerste bent.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.