Elke dinsdag participeer ik in een online discussie met een groep van zo’n twintig zelfstandige economen, afkomstig van drie continenten en met uiteenlopende achtergronden. Een mooi divers gezelschap, behalve dat het allemaal witte mannen van (ruim) boven de 50 zijn.

Afgelopen week ging het over de vraag of het QE-beleid (kwantitatieve verruiming), dat veel centrale banken na de crisis van 2008 hebben gevoerd, succesvol is geweest. De discussies in de groep zijn normaalgesproken bedeesd en beschaafd, soms wat gezapig. De afgelopen week echter spatte de emotie ervan af.

Volgens voorstanders hebben de centrale banken met QE een depressie zoals in de jaren dertig voorkomen. Dat is uiteraard een grote verdienste. Tegenstanders menen dat het beleid extreme verstoringen in het financiële systeem heeft veroorzaakt. Uiteindelijk zal een implosie, wellicht slechts met de oerknal te vergelijken, volgens hen onvermijdelijk zijn. Dat zijn zeer uiteenlopende standpunten en het verklaart de emotie.

Een probleem in deze discussie is dat we niet weten wat er was gebeurd als er geen QE-beleid was gevoerd. Evenmin kunnen we met zekerheid inschatten wat ons nog te wachten staat.

Een meerderheid, inclusief ondergetekende, was het erover eens dat centrale banken genereus moeten zijn met het verschaffen van liquiditeit wanneer het financiële systeem dreigt vast te lopen. Daarom was er brede goedkeuring in de groep voor zulk beleid in de crisis van 2008/2009 en opnieuw toen de liquiditeit in de financiële markten rond het begin van de pandemie opdroogde.

Overliquiditeit

Veel minder enthousiasme, ook bij mij, leefde in de groep over hoe vaak, hoe lang en in welke mate centrale banken inmiddels hun toevlucht nemen tot QE. In een recente speech wees DNB-president Klaas Knot er terecht op dat aan zulk beleid een prijskaartje hangt. De centrale banken hebben voor grote bedragen obligaties gekocht die niet of nauwelijks een positief rendement opleveren. Daarmee is overliquiditeit gecreëerd die neerslaat in deposito’s die commerciële banken bij de ECB aanhouden.

De ECB betaalt rente op die deposito’s. Doordat de rente in de strijd tegen de inflatie vanaf medio 2022 snel is opgetrokken, betaalt de centrale bank inmiddels forse bedragen. De combinatie van bezittingen die niet of nauwelijks renderen en verplichtingen die wel veel geld kosten, leidt tot verliezen bij de centrale banken. Zoals Knot in zijn speech stelde, is dat niet noodzakelijkerwijs een groot probleem, doordat centrale banken feitelijk niet failliet kunnen gaan. Vervelend is het wel. Waar Knot niets over zei en waar je ook weinig critici over hoort, is dat die verliezen van de centrale banken een keerzijde hebben.

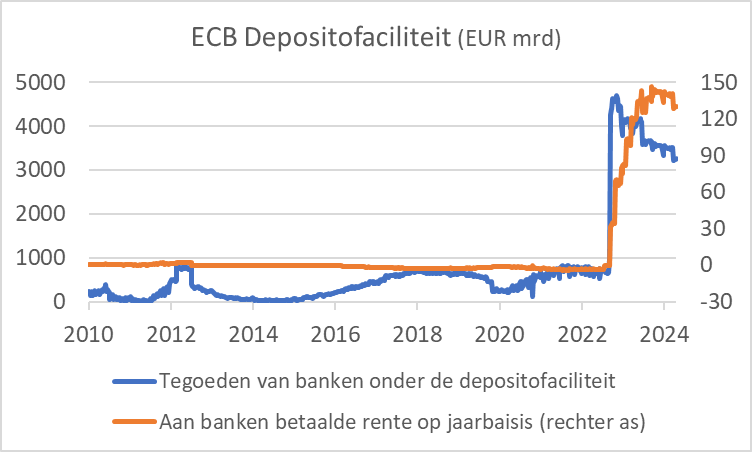

Momenteel bedragen de bancaire tegoeden bij de ECB onder de discontofaciliteit, dus feitelijk de door het QE-beleid gecreëerde overliquiditeit, maar liefst 3.262 miljard euro. Daarop wordt momenteel 4 procent rente betaald, oftewel zo’n 130 miljard euro op jaarbasis, ongeveer 0,9 procent van het BBP van de eurozone. In de VS is het niet anders. De grafiek laat zien dat de overliquiditeit vooral tijdens de pandemie is gecreëerd.

Bron: Macrobond

Vanwege ontoereikende concurrentie – gefaciliteerd door het afwachtende gedrag van particuliere spaarders – geven de banken de gestegen rente die ze van de ECB ontvangen, maar mondjesmaat door aan de spaarders. Dat is wel heel gemakkelijk en volkomen risicoloos geld verdienen door de banken, als keerzijde van de verliezen die de centrale banken incasseren. De centrale bank is een staatsbedrijf en uitgekeerde winsten vloeien in de staatskas. Nu de winsten zijn omgeslagen in verliezen, gaat dat ten koste van de belastingbetaler. Tegelijkertijd is het voor de commerciële banken een gevalletje van achterover leunen en binnenlopen.

De centrale banken lijken van zins een zekere mate van overliquiditeit structureel in stand te houden. Dat gebeurde voor de pandemie niet. Het lijkt mij onvermijdelijk dat er dan een keer een discussie komt over de rente die daarover aan de banken wordt vergoed. Dat zal ook wel weer de nodige emotie oproepen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics