De economieën van de eurozone en de VS lopen meestal redelijk met elkaar in de pas. Dat komt doordat ze een vergelijkbare structuur hebben en doordat er over en weer aanzienlijke economische relaties worden onderhouden via de internationale handel en het kapitaalverkeer. Soms loopt de conjunctuur echter uiteen.

Wanneer een van beide economieën wordt geraakt door een ontwikkeling die de andere economie niet of nauwelijks treft, dan divergeert de conjunctuur in beide blokken. Economen spreken dan over a-symmetric shocks. De eurocrisis in 2011-2013 was een voorbeeld van zo’n a-symmetric shock. De economie van de eurozone beleefde een recessie, de VS niet.

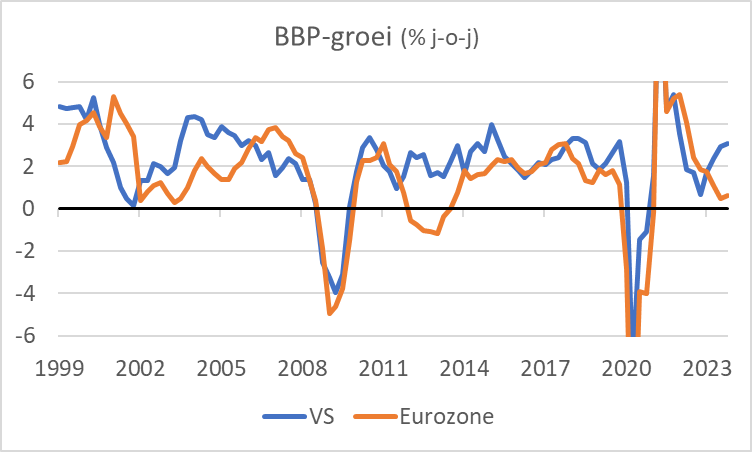

Op het ogenblik is wederom sprake van het uiteenlopen van de economische groei. De Amerikaanse economie heeft in 2023 een versnelling doorgemaakt, onze economie heeft het groeimomentum juist volledig verloren. De vraag is hoe dat komt.

Er zijn diverse mogelijke oorzaken aan te wijzen voor deze divergentie. Allereerst dient opgemerkt te worden dat het Amerikaanse federale begrotingstekort tussen medio 2022 en medio 2023 zeer fors is opgelopen. Daarmee was het Amerikaanse begrotingsbeleid, bedoeld of niet, uiterst expansief. De economie van de eurozone is de afgelopen anderhalf jaar juist getroffen door exceptioneel hoge gasprijzen. Hoewel de gasprijs op ons continent inmiddels fors is gedaald, is deze nog altijd ongeveer drie keer zo hoog als de Amerikaanse gasprijs. In het algemeen zijn energieprijzen voor Europese bedrijven, mede door belastingen, veel hoger dan bij de concurrenten in de rest van de wereld.

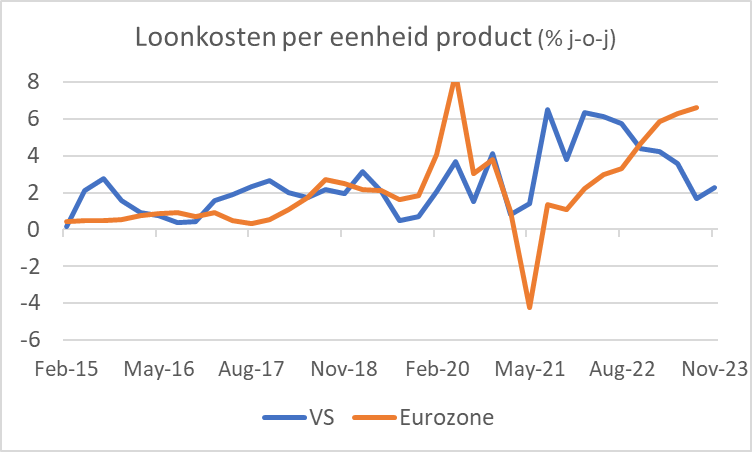

Er is nog een ander opmerkelijk verschil tussen de economische ontwikkeling in de VS en die in Europa. Wie de afgelopen twee weken naar de persconferenties van ECB-president Lagarde en Fed-voorzitter Powell heeft geluisterd, weet dat de arbeidsproductiviteit in de VS momenteel sterk toeneemt, terwijl die bij ons juist afneemt. Neem ons eigen land. In het derde kwartaal van 2023 lag het bbp in volume 0,4 procent lager dan in het derde kwartaal van 2022. Maar dat lagere bbp werd geproduceerd door 1,9 procent meer mensen.

Elders in de eurozone is sprake van een vergelijkbare ontwikkeling. Ik weet wel dat je voorzichtig moet zijn met het duiden van productiviteitscijfers op de korte termijn, maar dit is niet goed. Hoewel de loonstijging zich iets matigt, ontwikkelen de loonkosten per eenheid product zich bij ons ronduit ongunstig, in tegenstelling tot in de VS.

Tijdens de pandemie opteerden Amerikaanse en Europese overheden voor een totaal verschillende benadering wat betreft het verlenen van financiële steun. In Europa werden banen met subsidies, zoals de NOW-regeling in ons land, zoveel mogelijk in stand gehouden. De geregistreerde werkloosheid liep wel op, maar de stijging bleef beperkt. In Nederland liep de werkloosheid op van 2,9 procent in maart 2020 tot 4,6 procent in augustus 2020. Dat wil natuurlijk niet zeggen dat iedereen productief aan de gang was.

In de VS werd niet gepoogd uit alle macht banen te beschermen, maar werd ervoor gekozen om werkloosheidsuitkeringen te verhogen en meer toegankelijk te maken. Daar liep de werkloosheid op van 3,5 procent in februari 2020 tot 14,9 procent in april. Uiteraard bracht dat een enorme schok op de arbeidsmarkt teweeg. Toen het herstel zich aandiende, moesten Amerikaanse bedrijven op zoek naar personeel, terwijl veel Europese bedrijven hun thuiszittende personeel gewoon liet terugkeren.

Of deze verschillende benaderingen tijdens de pandemie nu resulteren in een veel minder dynamische arbeidsmarkt en een veel zwakkere conjunctuur in de eurozone is niet makkelijk vast te stellen. Oprukkende regelgeving, bureaucratie, problemen met de beschikbaarheid van elektriciteit et cetera kunnen ook allemaal een rol spelen.

Toekomstige economische geschiedschrijvers zullen hun licht erop moeten laten schijnen. Wat we nu al wel kunnen doen, is met meer urgentie naar onze economie kijken. Wat er nu gebeurt, past misschien mooi in het straatje van de populaire de-growth beweging. Ik zou echter zeggen dat toenemende maatschappelijke spanning en polarisatie in de hand worden gewerkt door het ontbreken van economische groei. Laat het een les zijn.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.