Een perfecte storm teistert Duitsland. Hun economie kenmerkt zich door een relatief grote industriële sector, waarin de autobouw en energie-intensieve sectoren zoals de chemie en de staalindustrie een belangrijke rol spelen. Bovendien is de industrie in Duitsland, meer dan in andere EU-landen, gericht op export naar China. De problemen stapelen zich intussen op.

Hoge energieprijzen vormen het eerste probleem. De door Angela Merkel in gang gezette ‘Energiewende’ leidt al jaren tot hoge energiekosten. Het ambitieuze klimaatbeleid van de EU verhoogt die kosten nog verder en het einde van de levering van Russisch gas door pijpleidingen is aanzienlijk meer dan de druppel die de emmer doet overlopen.

Een tweede probleem is de afhankelijkheid van China. Duitsland heeft jaren geprofiteerd van de snelgroeiende Chinese economie, die leidde tot een stevige toename van de Duitse export naar dat land, vooral machines. Helaas voor Duitsland is het Chinese groeimodel kapot. De vastgoedsector verkeert in een crisis, lokale overheden en veel bedrijven zitten tot over hun oren in de schulden en de Chinese export ondervindt steeds meer last van concurrentie uit landen met lagere lonen en van handelsbelemmeringen in rijkere landen. Bijgevolg hapert de Chinese groei. Of de recent door de centrale bank aangekondigde maatregelen veel soelaas bieden zullen we wel merken.

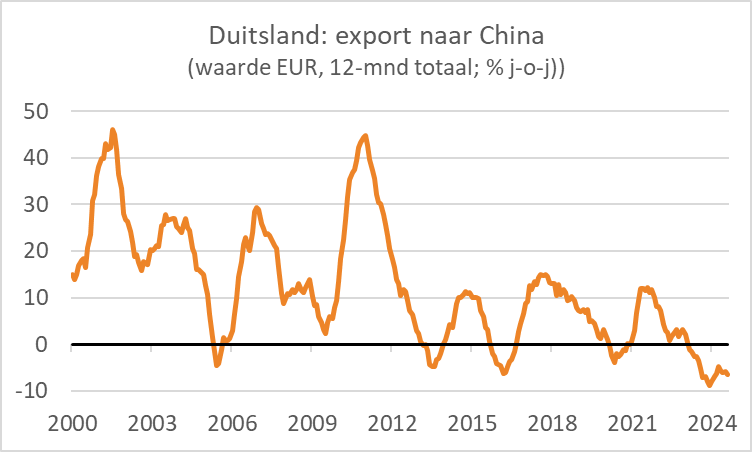

Inmiddels ondervinden Duitse bedrijven op de Chinese markt steeds meer concurrentie van lokale bedrijven. Het onderstaande plaatje laat zien dat de waarde van de Duitse export naar China al een poosje daalt. Op basis van de 12-maands voortschrijdende som lag die waarde in augustus dit jaar zo’n 12 procent lager dan op de top in 2022. In volume is de daling waarschijnlijk nog groter.

Het derde probleem is de auto-industrie, wat overigens ook met China te maken heeft. De Duitse automobielbedrijven hebben zichzelf in de nesten gewerkt door de Dieselgate-affaire die in 2015 aan het licht kwam. Vervolgens waren de bedrijven onvoldoende klaar voor de nieuwe Europese emissienormen en de nieuwe manier van testen toen die ingingen. Duitse autobedrijven liepen vervolgens achter bij de ontwikkeling van elektrische auto’s. In de coronacrisis stokte daarna de levering van chips waardoor productieproblemen ontstonden en door de oorlog in Oekraïne stokte de levering van bekabeling.

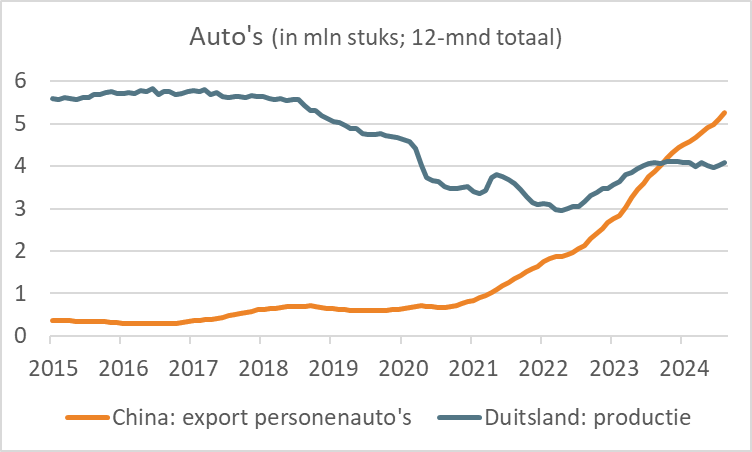

Maar het grootste probleem voor de Duitse autobouwers is de tsunami van veel en veel goedkopere Chinese auto’s, die vooral de laatste jaren de wereld overspoelt. De onderstaande grafiek laat aan duidelijkheid niets te wensen over. In 2015 werden in China 24 miljoen auto’s geproduceerd, waarvan slechts ca. 300.000 exemplaren werden geëxporteerd. Momenteel beloopt de productie al meer dan 30 miljoen per jaar, waarvan er 5-6 miljoen worden geëxporteerd. Mondiaal bedraagt de productie ca. 93 miljoen auto’s. Je houdt je hart vast voor de auto-industrie in andere landen als de trend van de Chinese export zich doorzet. Eigenlijk kan het slechts tot toenemend protectionisme leiden.

Voor Duitse autobouwers is dit een heuse existentiële dreiging. Er wordt nu gesproken over steun van de overheid. Maar met een tijdelijke sloopregeling of hernieuwde subsidies op elektrische auto’s gaan ze het niet redden. Ik moet denken aan de teloorgang van de bouw van grote schepen in de jaren zeventig en tachtig in ons eigen land. Wie herinnert zich het RSV-debacle niet?

De huidige Duitse situatie is nog wel een paar graadjes erger. Want het belang van de auto-industrie voor de Duitse economie is groter dan van de toenmalige scheepsbouw voor ons. Met alle toeleveranciers erbij is de sector goed voor 5-10 procent van de bbp en voor een derde van alle uitgaven aan R&D van Duitse bedrijven. Het werpt de vraag op of Duitsland en economische grootmacht kan blijven als de auto-industrie in dat land naar de tweede of derde viool wordt verwezen.

Ik maak mij hier niet alleen zorgen over, ik wind me er ook vreselijk over op. De problemen komen immers niet als donderslag bij heldere hemel. Een groot deel van deze ontwikkelingen was te voorzien en een deel veroorzaken ze die in Duitsland zelf. Waarom hebben beleidsmakers en ‘autobazen’ dit niet voorzien? Wie neemt de verantwoordelijkheid voor zulk falen?

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.