Zoals vooraf duidelijk was, heeft de ECB afgelopen donderdag haar officiële tarieven verlaagd. Rentes bewegen in cycli; wanneer een centrale bank de rente verandert, is dat nagenoeg altijd onderdeel van een reeks rentestappen. Dat zal ook nu zo zijn. De vraag is hoe groot en hoe frequent de rentestappen zullen zijn en tot welk niveau de ECB de rente zal verlagen.

Ik had in mijn hoofd zitten dat de ECB nagenoeg altijd rentestappen zet van 25 basispunten (bp) en dat zij daar slechts bij uitzondering van afwijkt. Het leek me verstandig dat toch even te controleren. Jezelf challengen kan nooit kwaad.

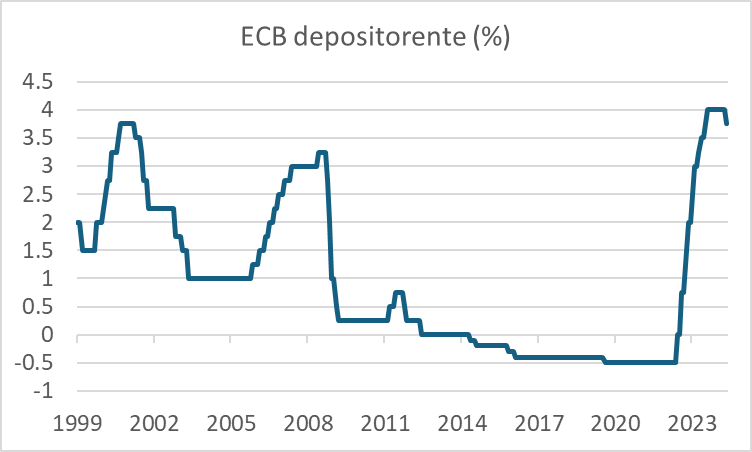

En ik had het mis. Sinds haar oprichting heeft de ECB de rente 49 keer veranderd, waarvan slechts 27 keer met 25bp. Dertien keer werd de rente met 50bp veranderd, drie keer met 75bp, eenmaal met 100bp en vijf keer met slechts 10bp.

Bron: Macrobond

Toch lijkt het me verstandig om aan te nemen dat 25bp, tenminste voorlopig, de voorkeur heeft. Tot grotere renteveranderingen werd doorgaans besloten in bijzondere omstandigheden, zoals de onverwacht hoge inflatie in de afgelopen jaren of tijdens crisissituaties die om doortastende renteverlagingen vroegen.

De renteverlagingen van 10bp vonden plaats vanaf een niveau van 0 procent toen de ECB heel voorzichtig het onbekende terrein van negatieve rente verkende. Zulke omstandigheden zijn er nu niet. Aangezien de inflatie nog boven de doelstelling ligt, is enige voorzichtigheid geboden, temeer daar de internationale vrachtkosten momenteel weer oplopen, een ontwikkeling die een belangrijke rol speelde toen de inflatie vanaf het tweede deel van 2021 scherp opliep.

Bovendien krijg ik de indruk dat het beleidscomité behoorlijk verdeeld is. Daarom denk ik dat de ECB de rente niet bij elke, maar bij elke tweede vergadering zal verlagen. Aangezien er acht beleidsvergaderingen per jaar zijn, betekent dat dat het proces van renteverlagingen voorlopig in een tempo van 1 procentpunt per jaar zal verlopen.

De vraag op welk niveau de rente “tot rust” zal komen is moeilijker te beantwoorden. De ECB is nu op weg naar het evenwichtsniveau, de natuurlijke rente, ook wel R* genoemd. Dat is de rentevoet die in een evenwichtige economische situatie een impuls, noch een beperking vormt voor de economische groei. Maar waar ligt die natuurlijke rente?

Misschien is de periode 2003-2008 een aardige referentieperiode. De eurozone economie ontwikkelde zich in die jaren redelijk evenwichtig wat betreft groei en inflatie en het gemiddelde van de ECB-depositorente lag in die periode iets onder 2,0 procent. Het lijkt me daarom redelijk te veronderstellen dat de ECB voorlopig onderweg is naar een depositorente van ongeveer 2,0 procent.

Als ik gelijk heb dat het voorlopig in een tempo van 1 procentpunt per jaar zal gaan, dan gaat het bereiken van het eindpunt dus twee jaar duren. Dat lijkt me wel wat aan de lange kant. Daarom denk ik dat de ECB het tempo na verloop van tijd enigszins zal versnellen.

Hoger dan voor de pandemie?

Cruciaal blijft waar de inflatie uiteindelijk terecht komt wanneer alle verstorende invloeden van de aanbodkant van de economie zijn uitgewerkt. Gaan we dan terug naar de hardnekkig lage inflatie van tussen de Kredietcrisis en de pandemie? In dat geval zal de ECB de rente waarschijnlijk verder verlagen dan de genoemde 2 procent. Of blijft de inflatie de komende jaren toch wat hoger? De kans daarop lijkt mij alleszins aanwezig.

Er zijn enkele belangrijke verschillen met de periode voor de pandemie. Ten eerste is de arbeidsmarkt bijna overal structureel krapper dan voor de pandemie. Dat kan leiden tot structureel hogere loonstijgingen. Ook de segmentering van de mondiale economie door protectionisme en geopolitieke spanningen zou kunnen leiden tot een structureel hogere inflatie. Dan heb ik het nog niet eens over de energietransitie die het leven duurder maakt.

Ik ben als econoom opgeleid in de neoklassieke traditie. Neoklassieke economen gaan ervan uit dat de economie, inclusief de inflatie en de ECB altijd op weg zijn naar een evenwicht. Helaas komen we daar zelden aan, want voordat we er zijn, gebeurt er iets waardoor we juist weer verder van het evenwicht verwijderd raken. Frustrerend.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.