De Amerikaanse inflatiecijfers voor oktober duwden de S&P 500 vorige week eensklaps zo’n 2 procent omhoog en die winst werd de rest van de week vastgehouden. De gedachte van marktparticipanten is kennelijk dat de inflatie weliswaar nog boven de doelstelling van de Fed ligt, maar dat de overwinning op het inflatiemonster desondanks gevierd kan worden.

In oktober stegen de prijzen, afgerond, zelfs niet ten opzichte van september en de kerninflatie bedroeg een bescheiden 0,2 procent maand-op-maand. Zonder verdere beleidsmaatregelen zal de inflatie binnen afzienbare tijd bij de doelstelling uitkomen en dan zal de Fed de rente weer verlagen, zo is de redenering. Wat de overwinning op de inflatie bijzonder zoet maakt, is dat zij wordt behaald zonder grote conjuncturele schade en dus zonder forse daling van de bedrijfswinsten. Vandaar het feestje op de beurs.

De vraag is of dit verhaal juist is. Het antwoord is: dat zou kunnen, maar zeker is het bepaald niet. Laat ik een paar kanttekeningen plaatsen.

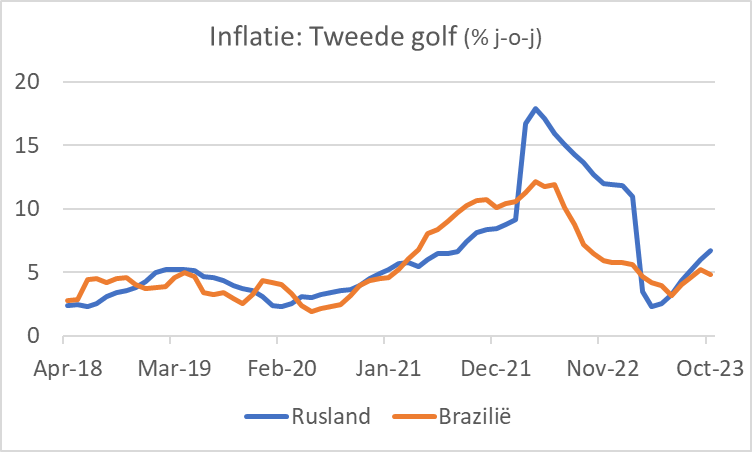

In de jaren zeventig en tachtig ontwikkelde de inflatie zich in golven. Een matiging van de inflatie werd geregeld gevolgd door een versnelling. Of dat nu ook het geval zal zijn, weten we niet. Een tweede golf is in enkele andere landen inmiddels zichtbaar, zoals in Brazilië en Rusland. De inflatie daar heeft ongetwijfeld een wat andere dynamiek dan die in de VS of bij ons, maar er zijn ook overeenkomsten, dus kan het geen kwaad het inflatieproces in deze landen te volgen en erop bedacht te zijn dat een tweede golf zich ook in de VS en bij ons kan voordoen.

Bron: Macrobond

Nog niet tot rust gekomen

Ten tweede is de Amerikaanse inflatie – net als bij ons– weliswaar dalende, maar als je in detail kijkt, zie je nog een zeer onrustig beeld. In de onderstaande tabel heb ik voor een willekeurige groep producten en diensten het prijsstijgingstempo in oktober 2023 vergeleken met dat van voor de pandemie en van juni 2022, toen de inflatie op haar hoogtepunt was.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bron: Macrobond, US Bureau of Labor Statistics

In acht van deze tien categorieën lag het inflatietempo voor de pandemie tussen 0 en 2,5 procent. Momenteel is dat in geen enkele categorie het geval. Bovendien lag het gemiddelde van het stijgings- en dalingstempo (afgezien van het teken) in juni vorig jaar voor deze groep op 7,1 procent, nu op 12,6 procent. Natuurlijk is dit niet een representatieve selectie van goederen en diensten. Toch is het opmerkelijk dat de verschillen tussen de inflatie per productgroep nu aanzienlijk groter zijn dan in juni 2022, toen de algehele inflatie bijna 9 procent bedroeg tegen nu iets meer dan 3 procent. Dat maakt het mijns inziens onvoorspelbaar waar het naartoe gaat. Als het stof is neergedaald kan de inflatie makkelijk hoger uitvallen dan de doelstelling, maar ook lager.

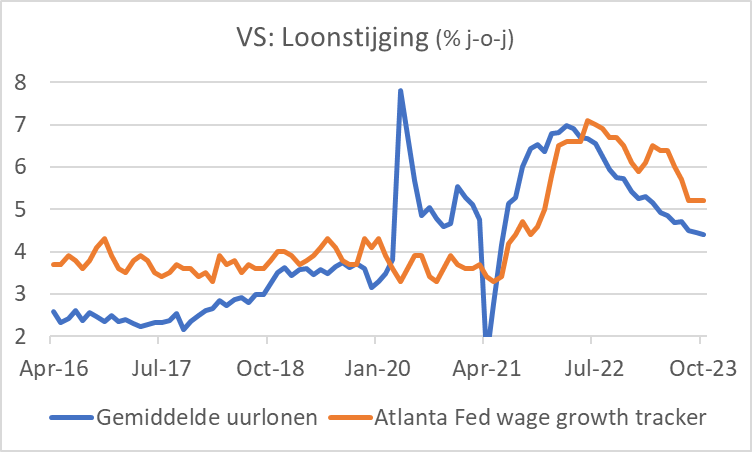

Bron: Macrobond

Uiteindelijk hebben de lonen een grote invloed op de inflatie. Heel begrijpelijk is dat de hoge inflatie is gevolgd door een versnelling van de stijging van de lonen. Inmiddels loopt de loonstijging in navolging van de inflatie terug, maar als zich geen opmerkelijke verbetering van de arbeidsproductiviteit voordoet, zal de loonstijging nog wel een stukje verder moeten verminderen om de inflatiedoelstelling van 2 procent op de middellange termijn te realiseren. Het zou mij verbazen als dat gebeurt zonder forsere stijging van de werkloosheid.

Mijn conclusie is bovenal dat we het inflatieproces waarschijnlijk nog niet volledig begrijpen. Ik denk verder dat de aandelenmarkt te optimistisch is over het zachte landing scenario, waarin de inflatie daalt zonder al te grote conjuncturele schade.