Napoleon zou eens over China gezegd hebben: ‘Er is een slapende reus; laat hem slapen, want als hij wakker wordt zal hij de wereld doen schudden’.

China “sliep” destijds omdat het vanaf het einde van de veertiende eeuw een bestaan in isolement had gekozen. Op veel fronten was het land toen ongetwijfeld superieur aan de rest van de wereld. Door de eeuwen heen verloor China die voorsprong en in de negentiende eeuw kwam het op achterstand ten opzichte van het ontwikkelingsniveau elders. Onder en door toedoen van Mao behoorde China zelfs tot één van de armste landen in de wereld.

Met het hervormingsbeleid dat vanaf 1978 onder Deng werd ingezet veranderde alles. De slapende reus werd langzaam wakker gemaakt. Na de toetreding van China tot de Wereldhandelsorganisatie, ruim twintig jaar geleden, raakte de ontwikkeling van het land in een stroomversnelling die de wereld, zoals Napoleon had voorzien, deed schudden. Inmiddels is de Chinese economie naar omvang de tweede in de wereld.

Ik herinner me de presentaties die ik rond 2005 voor beleggers deed. De boodschap was eenvoudig. ‘Alles wat China niet heeft maar wel nodig heeft, wordt duurder en alles wat China kan maken en zelf niet nodig heeft, wordt goedkoper. Doe er je voordeel mee.’

De groei(explosie) voorbij

De tijd van spectaculaire groei lijkt nu voorbij. Een reeks factoren maakt het voor China steeds moeilijker om hard te blijven groeien. De eerste is de demografische ontwikkeling. Het land vergrijst. De omvang van de beroepsbevolking is tot 2015 gestegen, maar sindsdien niet meer en zal vanaf 2027 behoorlijk dalen.

De migratie van arbeidskrachten van de landbouw naar de industrie en de dienstensector, waar de productiviteit veel hoger ligt, is de laatste twintig jaar ook een cruciale factor geweest achter de spectaculaire groei van de Chinese economie. Deze migratie is zeker nog niet ten einde, maar de grootste stappen zijn gezet. Naast deze structurele groeiremmers heeft China te maken met een aantal andere uitdagingen. De problemen op de huizenmarkt die de bouw belemmeren zijn een voorbeeld.

De export, een andere belangrijke groeimotor van China, kampt ook met uitdagingen. Het oplevende protectionisme en de door de pandemie ingegeven trend van near shoring (buitenlandse handel focussen op landen in de buurt) zetten daar een rem op. Ook de toenemende geopolitieke spanningen en de daaruit voortvloeiende beweging naar friend shoring (buitenlandse handel focussen op bevriende landen) spelen een dempende rol. Jarenlang was China bijvoorbeeld de grootste exporteur naar de VS. Inmiddels is het land door Mexico ingehaald en bijna door Canada.

Weinig ruimte voor beleidsmakers

In het verleden hebben de Chinese beleidsmakers de groei, wanneer ze dat nodig vonden, aangezwengeld door lokale overheden aan te zetten tot het verhogen van de uitgaven voor de infrastructuur. Inmiddels kampen die echter met een zware schuldenlast en de ruimte voor zulk expansief beleid lijkt beperkt. Ook veel bedrijven torsen een zware schuldenlast met zich mee.

Tenslotte lijkt president Xi meer nadruk op de politiek te leggen dan op de economie. Zijn patriotic education en common prosperity initiatieven, waarbij het bedrijfsleven allerlei beperkingen wordt opgelegd, vormen bepaald geen groeistimulansen.

Bron: Macrobond

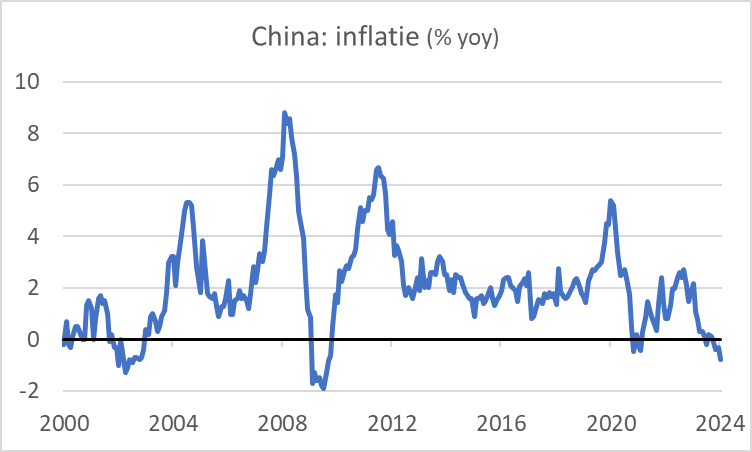

De Chinese economie zal echt nog wel een poos harder blijven groeien dan de onze, maar de echte hoogtijdagen van China zijn wat dat betreft voorbij. Sommige commentatoren menen zelfs dat het land hetzelfde lot beschoren is als Japan vanaf 1990: deflatie en stagnatie. Inmiddels is de Chinese inflatie inderdaad tot onder nul gezakt. Dat is niet voor het eerst, maar het geeft te denken.

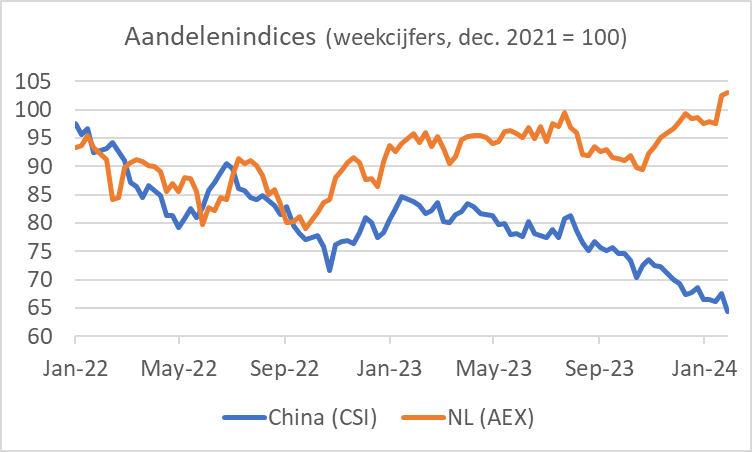

De financiële markten hebben de problemen kennelijk aan voelen komen. Terwijl in ons deel van de wereld de aandelenkoersen in 2023 zijn hersteld van de verliezen van 2022 zijn de Chinese beurzen in 2023 verder weggezakt. Met enige regelmaat zie ik suggesties dat Chinese aandelen nu zo goedkoop zijn, dat je een gokje kunt wagen. Dat kan best juist zijn, maar het blijft een gok omdat de vooruitzichten voor de Chinese economie minder rooskleurig zijn dan waar tot voor kort vanuit werd gegaan.

Bron: Macrobond

Een kwestie van een heel andere orde is wat de nieuwe economische realiteit van China betekent voor het buitenlandse beleid van het land. Op korte termijn zal het wel loslopen, maar een kat in het nauw…

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.