Onder economen loopt een discussie in hoeverre een positieve lopende rekening al of niet meer welvaart creëert. Sommige economen spreken over de voordelen van een voorzichtig spaarbeleid (men verwijst naar Duitsland), terwijl andere spreken over gemiste investeringskansen (zoals bijvoorbeeld in Nederland). We overlopen beide situaties.

Nederland

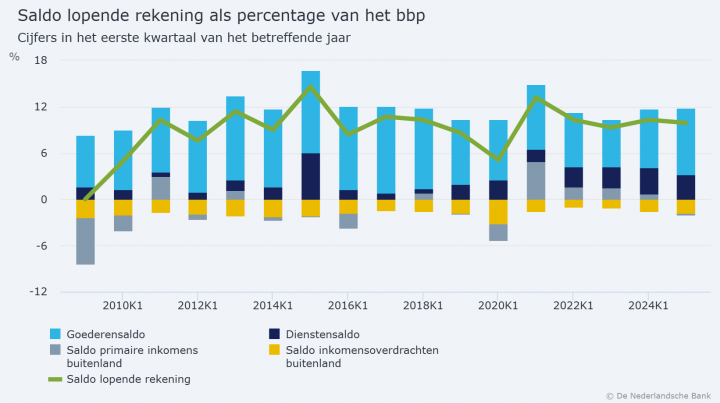

De lopende rekening omvat de invoer en uitvoer van goederen en diensten en grensoverschrijdende inkomensstromen zoals lonen, dividenden en rentes.

Nederland kent een overschot op de lopende rekening van ongeveer 10 procent, een van de hoogste ter wereld. De helft neemt de goederenexport voor haar rekening. We kennen allemaal de beroemde bloemencultuur, de zaadveredeling (bijvoorbeeld Rijk Zwaan), de vleesindustrie (85 procent van de export wordt in het land geproduceerd of verwerkt) of de serreproducten zoals paprika’s. Weet dat Nederland na de Verenigde Staten de grootste exporteur is van landbouwproducten (uitgedrukt in euro). Verder zijn er natuurlijk de ASML-machines of de apneu-apparaten van Philips.

Een tweede belangrijke post van de lopende rekening (ongeveer 3 procent) zijn de inkomsten uit het buitenland, waar de multinationals zoals Unilever of Shell een voorbeeld van zijn. Nederland is netto een kapitaalexporteur.

Investeringskansen

Toch moet men zich de vraag stellen of Nederland de laatste decennia verstandig omging met die overschotten. Werd het land niet te veel geleid door een balansmatige of door cijfertjes geleide aanpak, zonder strategische visie?

Een groot knelpunt in Nederland is het tekort aan woningen en de zeer hoge huurprijzen (bijvoorbeel. in Amsterdam). Eigenaars zitten daarbij met hoge schulden (maar wel op een potentiële vastgoedgeldberg). Men gaat er als gevolg zuinig om met de spaarcenten, waardoor de binnenlandse consumptie ondermaats presteert. Verder was er sedert 2015 tot 2020 quasi geen reële loongroei, wat de consumptie vertraagde.

Gelukkig is er de laatste twee jaar een omslag bezig. Op nationaal niveau zou Nederland een tekort hebben van meer dan 400.000 woningen. De woonfiscaliteit moet deels worden herzien: een huis om te verhuren werd door de tijd een pure belegging (via het box 3 systeem).

De recente nota van het Centraal Planbureau wijst specifiek op jonge starters die geen woning kunnen vinden, maar evengoed naar ouderen met een slecht geïsoleerde huurwoning en werkenden op een deeltijdscontract onder de armoedegrens.

In het verlengde van wonen denk ik onmiddellijk aan noodzakelijke investeringen in energiebezuiniging, warmtepompen of -netten. Van een multiplicatoreffect gesproken: in veel studies wordt aangenomen dat de multiplicator in de bouwsector tussen 1,5 en 2,5 ligt. Dat betekent dat elke euro aan investering leidt tot 1,5 tot 2,5 euro aan extra economische groei.

Ook lezen we voortdurend over de Nederlandse overheid die te streng op haar centen let. Zo konden we de discussie volgen rond de bezuinigingen in het onderwijs. Wie daarin bespaart, beknot op zijn toekomstige groei. In het verlengde hiervan horen we de vele klachten over de duurte van kinderopvang, waardoor vrouwen parttime beginnen te werken of zelfs stoppen met werken.

Op Europees niveau staan de Nederlandse vrouwen qua werken wel bij de top (83,5 procent ten opzichte van het EU-gemiddelde van 71 procent), maar veelal in parttime banen. In een krappe arbeidsmarkt (waarin Nederland zich vandaag zeker bevindt) is dit contraproductief.

Een ander heikel punt zijn de klimaatinvesteringen. Het energienet kent problemen met overbevraging waardoor bedrijven niet langer gegarandeerd van elektriciteit kunnen worden voorzien (netcapaciteitsproblemen voor nieuwe bedrijven of bedrijven die willen uitbreiden).

Met een schuldgraad van 44 procent van het bbp is er volop ruimte om productieve investeringen op te starten. Scherpe keuzes moeten gemaakt worden qua milieu-impact (stikstofregelgeving die doet kiezen tussen bouw of landbouw). Ook het feit dat er handen tekort zijn moet doen nadenken over een verstandige immigratiepolitiek. Tot slot moeten remmende procedures worden herdacht.

Duitsland

Ook hier zien we dezelfde problemen. Een zeer lage reële loongroei sedert 2015 (0 tot 1 procent), in combinatie met positieve goederen – en inkomstenbalans. Dat extra kapitaal wordt dus niet geïnvesteerd in het binnenland maar in het buitenland, ondanks het feit dat Duitsland een zeer hoge spaarquote kent (eind 2023 een bruto spaarquote van 26 procent van het bbp, fors hoger dan het G-7 gemiddelde van 22 procent). Er is dus binnenlandse ruimte om te investeren, los nog van de zeer lage schuldgraad van 62,5 procent, amper boven de Maastrichtnorm.

Ook hier zijn investeringen dringend nodig. Volgens een studie van IW (Institut der deutschen Wirtschaft) en IMK (Insititut für Makroökonomie und Konjunkturforschung) is er een investeringstekort van minimaal 600 miljard euro om infrastructuur, scholen, transport en klimaat te moderniseren. Door de recente constitutionele aanpassing van de Schuldenbremse is er ruimte gemaakt voor extra 500 miljard euro voor infrastructuurprojecten. Er zijn 4.000 snelwegbruggen en 12.000 verkeersbruggen immers dringend aan onderhoud of vervanging toe. Voor de treinen is dit jaar meer dan 10 miljard euro voorzien voor Deutsche Bahn. Tot slot weten we dat 100 miljard euro uitgetrokken wordt voor defensie. We wachten op de concrete allocatie van die vele miljarden.

Besluit

Om af te sluiten verwijs ik naar econoom en begrotingsspecialist professor emeritus Wim Moesen, verbonden aan de KU Leuven: hij benadrukt telkens het belang van strak onderscheid tussen lopende uitgaven en investeringsuitgaven. Hij pleit voor de gouden financieringsregel: lenen voor tastbare, duurzame investeringen zoals infrastructuur, scholen, bruggen, spoorwegen is zinvol, maar niet voor recurrente kosten zoals lonen of uitkeringen. Een les die Europa dringend ter harte moet nemen (en waar de belegger de vruchten van zal plukken).

Jan Vergote is onafhankelijk financieel consultant en analist.