De moeilijk te voorspellen uitkomst van de presidentsverkiezingen in de VS zet aan tot uiteenlopende scenario’s, waarvan sommige met nefaste gevolgen voor de financiële markten.

Het slechtste scenario wordt alleszins gevormd door een langdurige situatie waarin er geen duidelijkheid bestaat over de winnaar. Dat ligt echter momenteel niet in de lijn van de verwachting: van Kamala Harris wordt weliswaar verwacht dat ze de meeste stemmen zal halen, maar door het disproportionele kiessysteem lijkt Donald Trump de meeste kiesmannen achter zich te scharen. Dat scenario lijkt alleen te kunnen keren wanneer de Democraten de strijdstaat Pennsylvania kunnen binnenhalen.

Beide kandidaten stelden recentelijk hun economisch programma voor. Niet veel soeps van beide kanten, ook al omdat het debat zich toespitst op andere, zwaarwichtigere maatschappelijke thema’s en strijdpunten, waar het kiespubliek gemakkelijker mee opgezweept geraakt.

Harris wordt door het bedrijfsleven gewantrouwd omwille haar vroegere, linkse standpunten. Maar als president zou ze dit toch niet kunnen doordrukken, vermits hiervoor een ruime meerderheid in Kamer en Senaat nodig is. En die meerderheid zal er zeker niet zijn.

Te dom voor woorden

De financiële markten zijn veel meer beducht voor de drastische verhogingen van de importtarieven waarmee Trump uitdagend staat te zwaaien. Een simplistisch argument waarmee je veel stemmen kan halen. Iedere economist weet echter dat dergelijke tarievenoorlogen enkel tot resultaat hebben dat de inflatie stijgt en de economische groei onder druk komt te staan.

Wanneer Amerikaanse bedrijven minder buitenlandse concurrentie ondergaan, gaan ze van de gelegenheid gebruikmaken om hun marges te verhogen, hetgeen de inflatie aanwakkert. Hierdoor zal de Amerikaanse centrale bank minder geneigd zijn om de beleidsrente te laten dalen, waardoor de economische groei afneemt en er uiteindelijk meer werkloosheid ontstaat. Te dom voor woorden, eigenlijk.

Daarenboven heeft de VS de vorige tarievenoorlog met China in 2018 op alle fronten verloren. Bij een overwinning van Trump gaat men ervan uit dat zowel de Aziatische als de Europese uitvoerders rake klappen zullen krijgen. In de beginfase zal dit ongetwijfeld zo zijn, maar vergeet niet om uw profijt te doen op de Europese beurzen wanneer deze zwaar onderuit schuiven.

Eens de overdrijvingsfase voorbij is, zal immers blijken dat slechts 6 procent van de omzet van de Europese beursgenoteerde bedrijven gerelateerd is aan export naar de VS, terwijl de Europese tegenmaatregelen de interne markt zullen afschermen van Amerikaanse concurrentie en ook de import uit China aanzienlijk goedkoper zal worden.

De financiële markten zullen, mits enige buitelingen, ook een nieuwe ambtsperiode van Trump weten door te spartelen. Een prettig vooruitzicht is het echter niet.

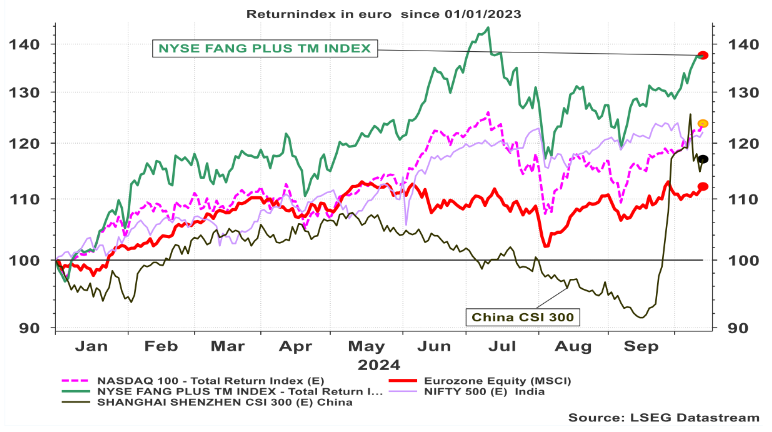

Grafiek: Evolutie van een aantal wereldbeurzen sedert het jaarbegin (returnindices in euro)

Intussen in China

Het belangrijkste economische en financiële nieuws kwam de afgelopen weken overigens uit China, waar de overheid verregaande stimulansen aankondigde om de economie uit het slop te trekken. De lokale financiële markten reageerden euforisch op de beloofde steun met een fenomenaal sterke heropleving van de aandelenkoersen.

Op korte termijn kunnen deze stimulansen inderdaad voor enig soelaas zorgen. Maar op middellange termijn vormen ze slechts een (indrukwekkende) pleister op een houten been en wordt het probleem alleen verergerd. Met een lagere rente en een verdere afname van de kapitaalrestricties voor banken wordt het opnemen van (nog meer) kredieten zowel goedkoper als gemakkelijker, maar dit vergroot het schuldprobleem van de bedrijven.

De Chinese overheid moet erin slagen om het neergeslagen consumentenvertrouwen terug op te krikken en moet voorrang geven aan de ongeziene demografische uitdaging die de “Rode Reus” in belangrijke mate zal hinderen. Intussen werd de pensioenleeftijd al met drie jaar opgetrokken, maar hierdoor wordt het probleem op de Chinese arbeidsmarkt alleen een beetje verder in de tijd verschoven.

De enige oplossing bestaat erin om de Chinese industriële politiek grondig te veranderen. In plaats van de bulkproductie van goederen met een beperkte marge moet worden overgeschakeld op producten met een hogere toegevoegde waarde en de huidige massaproductie dient zoveel mogelijk opgevangen te worden door verregaande automatisering. Op die manier kan China in de toekomst zelfs een gidsland worden inzake de industriële toepassing van AI. Ieder nadeel heeft zijn voordeel.

Stefan Duchateau is hoogleraar en columnist van Investment Officer.