De gebroeders Sherman voorzagen talloze animatiefilms van onweerstaanbare muziek en schreven hiermee ook de soundtrack voor de babyboomgeneratie. De klanken die de Disney-helden begeleidden bij hun belevenissen (van Jungle book, Winnie-the-Pooh, Chitty Chitty Bang Bang tot de Aristocats en Mary Poppins) waren ook de metgezel van babyboomers op hún avontuur.

Dat bestond er om de diepe recessie en het economische wanbeleid van de jaren zeventig te overstijgen, voortgedreven door hun aantal en de ongebreidelde consumptiedrang die resulteerde uit hun enthousiasme en onwrikbaar optimisme.

De daaropvolgende decennia kenden een ongeziene economische vooruitgang met een substantiële toename van de productiviteit, verrassende technologische innovaties en een kwaliteitssprong in de gezondheidszorg. Een zeldzame combinatie die toeliet om de grootste welvaartscreatie ooit te realiseren, ondanks de beurscrash van 1987, de scherpe recessie in 1991-1993, het infarct van de technologie-aandelen in 2001, de bolwassing van de grootbanken in 2008, de existentiële crisis van de Eurozone in 2011, de pandemie in 2020, het militaire conflict in 2022, de daaropvolgende inflatie-opstoot en renteverhogingen. De immer blijmoedige babyboomers wist de éne na de andere crisis van zich af te schudden.

Deze evolutie liet helaas ook een zware ecologische voetafdruk na, werkte ongelijkheid verder in de hand en zadelt de volgende generaties (X, Y, Z én Millennials) op met substantiële uitdagingen zoals de financiering van de toekomstige pensioenbetalingen en opgehoopte staatschulden. Zeer hinderlijk, maar niet onoverkomelijk mits een oordeelkundig economisch en financieel beleid.

Demografie en economie zijn onlosmakelijk verbonden

De babyboomgeneratie blijft tot vandaag de sociaaleconomische en financiële context domineren. De vroeger zo kwistig spenderende Boomers houden nu de knip van hun portemonnee ostentatief dicht, wat leidt tot een onverwachte terugval in de kleinhandelsverkopen en wat twijfels oproept over de groei van de consumptieve bestedingen in de toekomst. Ten onrechte, zoals nog zal blijken, want het is enkel de huidige geopolitieke onzekerheid die hen dwingt tot deze tijdelijke terughoudendheid.

Veel belangrijker is echter het feit dat de wereldwijde geboortepiek rond 1959 (vanaf 1964 gevolgd door een implosie van de nataliteitsgraad) 65 jaar later leidt tot een exodus op de arbeidsmarkten en hierdoor onrechtstreeks een zeer robuuste werkgelegenheid creëert. Een moeilijk te overschatten element in de huidige financieel-economische context waarmee de centrale banken echter geen rekening hielden, om er vervolgens hun tanden op stuk te bijten. De demografische sterkte van de arbeidsmarkt overstijgt immers het marginale gepruts met de beleidsrente.

De Fed en de ECB hielden obstinaat vast aan een compleet achterhaalde logica die voorhoudt dat inflatie moet bestreden worden door de economische vraag af te koelen via de creatie van werkloosheid. Als paardenmiddel werd de beleidsrente vervolgens naar steeds hogere niveaus getild. Het verwachte resultaat bleef echter nadrukkelijk uit.

Normaliter stel je dan vragen over de geschiktheid van het beleid dat wordt opgelegd, maar de centrale banken bleven hun politiek willens nillens doordrukken, met verdere renteverhogingen. Hoe zei Einstein dat ook alweer? Waanzin is steeds opnieuw hetzelfde doen en dan verschillende uitkomsten verwachten…

Door de specifieke demografische context werkte deze middeleeuwse remedie (ook deze keer) niet en wakkerde deze zelfs de inflatie verder aan, in plaats van deze af te koelen. Bedrijven dienen immers de sterk gestegen financieringskosten door te rekenen aan hun eindklant om hun marges min of meer intact te houden. Gelet op de (onverwacht) gunstige ontwikkeling van de bedrijfswinsten, is men hierin overigens duidelijk geslaagd.

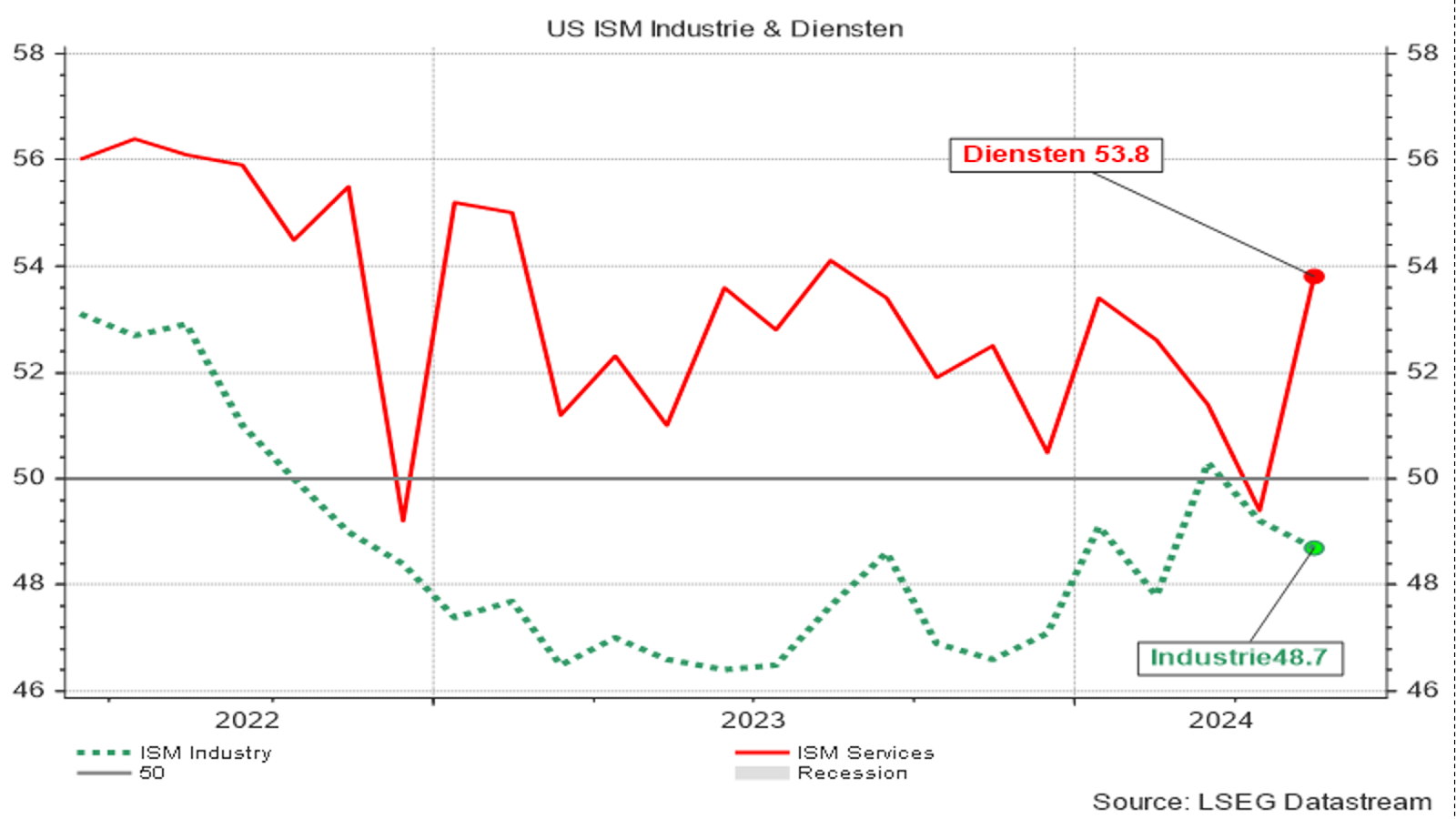

De beleidsrente werd echter naar een dusdanig niveau opgetrokken dat de Amerikaanse economie uiteindelijk hier en daar toch wat krimpscheuren begint te vertonen, ondanks de fundamentele sterkte van de arbeidsmarkt. De industriële conjunctuurindicatoren missen momenteel de kracht om te versnellen en dreigen verder weg te zinken onder het rentegeweld. Dit is onder meer het geval voor de bouwsector die door verder opgelopen hypotheekrente verder verzwakt maar ook in de traditionele industriële sectoren die kreunen onder de hoge financieringskosten en de matige wereldgroei. De dienstensectoren lieten echter een spoor van verschroeid rubber achter, na een nieuwe furieuze versnelling in de afgelopen maand.

Grafiek 1: ISM-Index van de aankoopdirecteuren in de VS

Ondanks de aanhoudende sterkte van de Amerikaanse dienstensectoren is het aantal opengestelde vacatures in de private sector intussen teruggevallen tot het diepste punt over de laatste drie jaar. Maar er valt voorlopig geen lijn te trekken uit de economische indicatoren, die mekaar blijven tegenspreken. Cijfers die waarschuwen voor een nakende conjuncturele verzwakking wisselen af met statistieken die wijzen op een aantrekkende economie.

Het grote aantal nieuwe jobs dat in de afgelopen maand werd toegevoegd, verrasten immers opnieuw vriend en vijand, terwijl ook de loonmassa méér dan een tikje te snel steeg. Met een jaarritme van 4,1 procent leidt de salarisgroei tot verdere opwaartse druk op de prijzen. In tegenstelling hiermee is de werkloosheidsgraad dan weer toegenomen tot 4 procent… Hier valt voorlopig geen touw aan vast te knopen.

Niet meer te lang treuzelen met die rentedalingen

Deze onzekerheid mag er de centrale bank niet van weerhouden om de beleidsrente binnen enkele maanden van restrictief naar neutraal te schakelen. De inflatie is echter nog te hoog om in juni of juli al beweging te zien in de VS, maar in november en januari wordt nu een tweederde kans gegeven aan een renteknip, telkens met een kwart procent.

Een rentedaling in september blijft overigens tot de mogelijkheden behoren, maar dit scenario krijgt voorlopig slechts een kans van 60 procent, zelfs na de beter dan verwachte CPI-cijfers. De Fed stelt immers slechts één renteknip te voorzien in 2024, gevolgd door vier in 2025. Maar het kan vriezen of het kan dooien: nog één goed inflatiecijfer volstaat om de balans te doen overslaan in de richting van snellere rentedalingen.

Grafiek 2: Evolutie van de kleinhandelsprijzen in de VS

Het scenario dat de financiële markten momenteel inbouwen oogt zeer realistisch en vormt een hemelsbreed verschil met de pessimistische verwachtingen die de laatste weken van de afgelopen maand nog voor een begrafenisstemming zorgden op de financiële markten.

Het vooruitzicht op een versoepeling van de wurggreep van de centrale bank, ergens in het laatste kwartaal van 2024, jaagt opnieuw frisse wind in de zeilen van de aandelenbeurzen, die onversaagd nieuwe recordhoogtes opzoeken.

Grafiek 3: Evolutie van enkele kenschetsende beursindices sinds 1/1/’24 (return in euro)

Het ontbrak ook tijdens de voorafgaande periode niet aan veerkracht. De onvermijdelijke tussentijdse beurscorrecties in de technologiesector bleven (tot nu toe) beperkt tot wat geruis en turbulentie. Investeerders zijn zich wel degelijk bewust van de hoge beurswaarderingen en het neerwaartse koerspotentieel maar willen vooral de groei en opportuniteit niet missen die zich in technologiebedrijven in het algemeen en in de AI- en automatisatiesector in het bijzonder, aanbieden. Iedere dip op de aandelenbeurzen wordt daarom snel vertaald als een opportuniteit.

In tegenstelling tot de VS laat de economische situatie in de Eurozone wél toe om vanaf juni rentedalingen door te voeren, wellicht in drie opeenvolgende stappen over de komende negen à twaalf maanden. Maar de ECB-voorzitter kijkt uit angstig over haar schouders: Ondanks de barbaarse resem renteverhogingen die tussen juli 2022 en september 2023 werd doorgevoerd en de beleidsrente met 4,5 procent deed opveren, is de inflatie immers slechts in beperkte mate teruggevallen.

De stagnatie van de prijsdruk in de Eurozone, die nu al een drietal maanden aanhoudt, is echter op zich al een voldoende reden om de monetaire wurggreep te lossen. Een centrale bank moet overigens anticiperen op de ontwikkelingen en haar rentebeleid vóór de piek van inflatie neerwaarts aanpassen en niet- zoals de kleinmoedige Fed- wachten tot de inflatie-indicatoren definitief zijn teruggevallen tot een peil in de buurt van de 2 procent-norm.

De Europese beurzen reageerden echter eerder lauw op de recent aangekondigde renteverlaging van de ECB: Enerzijds omdat dit algemeen werd verwacht, maar anderzijds ook omdat de commentaren van de ECB-voorzitter dermate terughoudend waren dat er twijfel rijst over de bereidheid van de centrale bank om een vervolg te breien aan de rentedaling, zonder begeleidende back-up uit Washington DC.

Dit is deel 1 van een tweedelige column, het tweede deel wordt maandag 24 juni 2024 gepubliceerd op Investment Officer België.

Stefan Duchateau is hoogleraar en columnist van Investment Officer.