Met een reuzenstap van 50 basispunten wil de Amerikaanse centrale bank het signaal geven dat ze de evolutie van de inflatie-indicatoren deze keer wél tijdig weet te anticiperen. Een dergelijke knip in de beleidstarieven moet aangeven dat de opwaartse prijsbewegingen voldoende aan kracht verliezen, zodat het niet langer nodig is om de economie af te koelen met een restrictief beleid.

De verstikkend hoge beleidstarieven mogen geleidelijk afgebouwd worden en het massaal verkopen van obligaties om de langetermijnrente kunstmatig hoog te houden, wordt volledig stopgezet.

Dit is maar al te doorzichtig, want de waarheid is van een geheel andere orde. De Fed heeft zich maandenlang laten misleiden door de ongeloofwaardige statistieken die het ministerie van tewerkstelling afleverde over de jobcreatie in de VS. In een verkiezingsjaar vormt de creatie van werkgelegenheid een belangrijk argument om de gunstige impact van de maatregelen van de zittende regering te onderstrepen en dienen de cijfers hieromtrent met een flinke korrel zout te worden genomen.

De arbeidsmarkt in de VS (en Europa) is onmiskenbaar sterk, maar dit is niet het gevolg van overheidsingrijpen die een gunstige conjuncturele wind veroorzaakten, maar door een dominante demografische evolutie die zijn oorsprong vindt in de piek van de geboortecijfers rond 1960 en de scherpe terugval die nadien volgde. De massale pensionering van de babyboomers en de relatief beperkte toevoer van nieuwe arbeidskrachten zorgen momenteel voor een robuuste arbeidsmarkt. Deze ontwikkeling is tegelijk weinig bedreigend voor inflatie, houdt de werkloosheid laag en heeft een gunstige invloed op consumptieve bestedingen.

De Fed liet zich echter onnodig opschrikken door de opgeklopte cijfers over de creatie van werkgelegenheid over de laatste twaalf maanden. Iedereen die over de “gave des onderscheids” beschikt wist al lang beter. Deze statistieken hadden enerzijds betrekking op een inhaalbeweging, na de dramatische destructie van werkgelegenheid tijdens de eerste maanden van de pandemie. Anderzijds betrof dit ruwe schattingen die mits een grondige toets snel konden worden gecorrigeerd.

Al moet gezegd dat deze overschatting met bijna 1 miljoen eenheden op jaarbasis zijn plaats nog zal weten te vinden in het Guinness Book of Records. Maar in een verkiezingsjaar mag je je aan alles verwachten. De waarheid is immers lang geen issue meer in het publieke opbod van argumenten om kiezers alsnog van kant te doen wisselen.

Wat er ook van zij, de monetaire overheid is er met open ogen ingetrapt, waardoor zowel de korte- als de langetermijnrente veel te lang, veel te hoog werd gehouden. De open vraag is hoeveel economische schade er hierdoor is aangericht. Is deze miskleun voldoende om de economie in een recessie te duwen of zal de economie ook dit weten te doorstaan en een zachte landing inzetten? Wij vermoeden alleszins het tweede. De demografie is voorlopig voldoende krachtig om de arbeidsmarkt te vrijwaren van een substantiële terugval van de werkgelegenheid en om de economische groei uit de rode cijfers te houden.

Maar dit positieve scenario vraagt regelmatig om een bevestiging, die telkens de eerste vrijdag van de maand moet worden geleverd op basis van nieuwe werkgelegenheidsstatistieken, te beginnen met de publicatie op 4 oktober.

Met een terugval van het werkloosheidspercentage tot 4,1 procent en vooral een jobcreatie met 254.000 eenheden nam het meest recente cijfer veel van de twijfels weg. Meer nog: de oorspronkelijke anticipatie van een nakende recessie werd ogenblikkelijk omgezet in een scenario van groeiversnelling. Geen recessie, zelfs geen soft landing maar gewoon verder groeien…

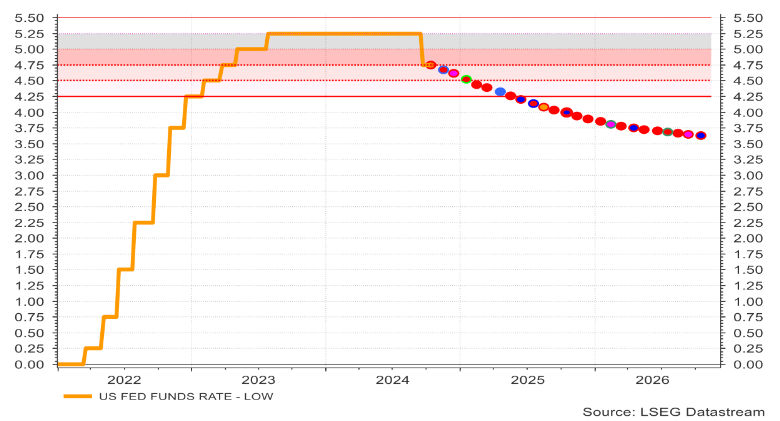

Grafiek 1: Verwachte pad van de Amerikaanse beleidsrente

Dit belet tegelijkertijd ook dat de Fed in november opnieuw kan stunten met een daling van 50 basispunten. Dit laatste is hoe dan ook niet aan te raden. De financiële markten verwachten ook geen zes tot zeven opeenvolgende rentedalingen met een kwart procent meer, zoals vóór de publicatie van de werkgelegenheidsstatistieken. Er wordt nu hooguit rekening gehouden met een twee- of drietal verlagingen, waarna een evaluatieperiode volgt. Vergeet hierbij ook niet dat niet alleen de Amerikaanse economische groei opwaarts wordt herzien maar dat tevens de kerninflatie in de VS (nog) minder afneemt dan algemeen werd aangenomen.

De laatste kerninflatiecijfers waren overigens weinig bemoedigend en blijven wijzen op een aanhoudende trend van stijgende huurlasten en oplopende financieringskosten. Dit verrast ons geenszins: de huurprijzen blijven immers tegen een hoog tempo toenemen. Door de afkoeling van de bouwactiviteit is er immers minder aanbod aan nieuwe woningen, terwijl de financieringskosten van de bedrijven dramatisch zijn toegenomen en zich vertalen in hogere prijzen voor de eindconsument. Door haar ondoordachte politiek heeft de Amerikaanse centrale bank niet alleen de inflatie versneld maar ook bestendigd.

De volgende vergadering van de Amerikaanse centrale bank vindt plaats vlak nadat de verkiezingsuitslagen in de VS zijn binnengerold en dat belooft veel onzekerheid voor de markten. Een verdere graduele daling van de beleidsrente met een kwart procent om de zes weken, volstaat ruimschoots voor ons en stelt de normalisatie van het KT-rentepeil op een neutraal niveau van (ongeveer) 3,75 procent in het vooruitzicht bij het begin van het derde kwartaal van 2025.

Tot voor enkele dagen werd gevreesd dat de Europese centrale bank enkele rentedalingen van de Fed niet zou volgen. Dit verzwakte de dollarkoers (ten opzichte van de euro) aanzienlijk. De meeste recente inflatiecijfers uit Duitsland evolueerden echter beter dan verwacht, zodat de ECB ook bij haar komende vergaderingen de beleidsrente in de eurozone met een kwart procent kan verminderen.

Het vooruitzicht op gradueel dalende rentetarieven en aanhoudende economische groei oefent een onweerstaanbare aantrekkingskracht uit op investeerders en levert de brandstof voor verdere beursstijgingen. Vermits beide factoren ondersteuning brengen voor de totale aandelenmarkt, is de beurshausse deze keer niet langer beperkt tot enkele mega grote bedrijven maar kan zich nu met een veel bredere spreiding doorzetten dan dit in de voorbije jaren het geval is geweest.

De moeilijk te voorspellen uitkomst van de komende presidentsverkiezingen in de VS zet echter aan tot uiteenlopende scenario’s, waarvan sommige met mogelijke nefaste gevolgen voor de financiële markten. Het slechtste scenario wordt alleszins gevormd door een langdurige situatie waarin er geen duidelijkheid bestaat over de winnaar.

Stefan Duchateau is hoogleraar en columnist van Investment Officer.