2025 was een topjaar voor beleggers in groeilanden. Toch voelt het aan als een verstandige voorzorgsmaatregel om systematisch onderwogen te zijn in aandelen uit opkomende markten. Is die terughoudendheid terecht?

De gemiddelde wereldwijde aandelenportefeuille is ongeveer 3,4 procent onderwogen in groeilanden. De littekens van crises uit het verleden zijn daarmee nog steeds zichtbaar.

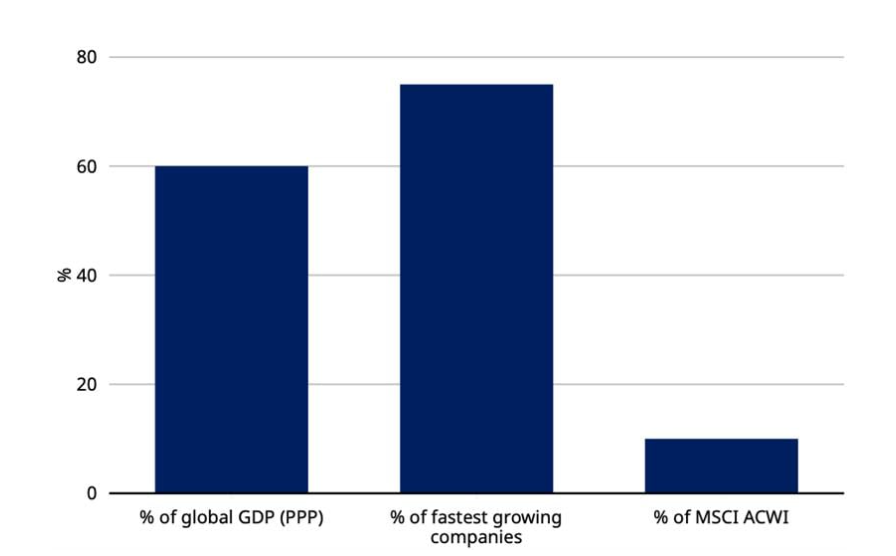

Onderschat en ondervertegenwoordigd

Toch is de onderliggende realiteit sterk veranderd. Onderwogen zijn wordt steeds meer een actieve risicopositie tegen een steeds groter aandeel van ‘s werelds beste groeibedrijven.

Groeilanden vertegenwoordigen bijna 60 procent van het wereldwijde bbp en huisvesten sommige van de sterkst groeiende bedrijven. Maar ze maken wel slechts 10 procent uit van de MSCI ACWI.

Bron: IMF, MSCI

Herglobalisering

Historisch gezien zijn opkomende markten niet altijd achtergebleven: tussen 2001 en 2010 bleven Amerikaanse largecaps zo goed als vlak, terwijl aandelen uit groeilanden meer dan 400 procent stegen.

Momenteel lijkt de risico-rendementsbalans opnieuw aantrekkelijk: waarderingen zijn opgelopen, maar blijven gunstig tegenover ontwikkelde markten. Tegelijk is de Amerikaanse dollar na jaren van sterkte aan het verzwakken, wat traditioneel een rugwind is voor groeilanden.

Hoewel het sentiment rond China fragiel blijft, zorgen binnenlands beleid en sterke innovatie voor hogere verwachtingen.

Daarnaast veranderen handelspatronen, verschuiven financiële systemen weg van een absolute dollardominantie en worden bedrijfsecosystemen in opkomende markten complexer en innovatiever.

De veelbesproken ‘ontkoppeling’ blijkt in de praktijk geen einde, maar eerder een herorganisatie van globalisering. Toeleveringsketens worden regionaler en diverser: bedrijven kijken niet meer alleen naar efficiëntie, maar ook naar zekerheid, waardoor meer productie en waardetoevoeging naar opkomende markten verschuift.

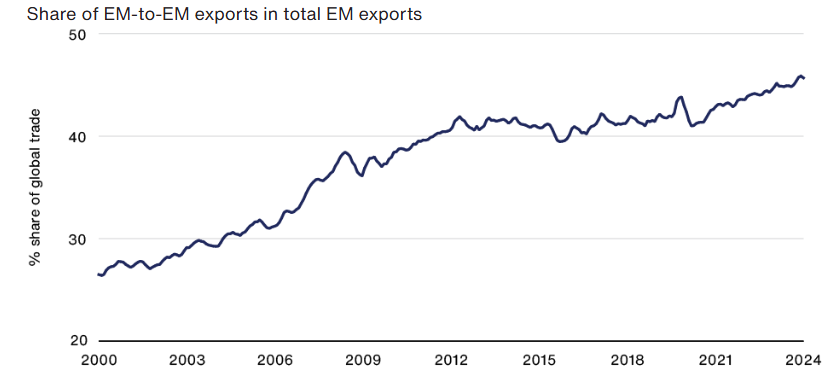

Het aandeel van de export van groeilanden dat naar andere opkomende markten gaat, is in twintig jaar gestegen van ongeveer een kwart naar meer dan 45 procent. Ook de handel in diensten weerspiegelt die versterkte onderlinge verwevenheid.

K-pop

Dit proces is breder dan China alleen. Brazilië levert grootschalig eiwitten aan Afrika, Koreaanse bedrijven bouwen fabrieken in Vietnam, en de VAE investeren massaal in Indiase infrastructuur. In Latijns-Amerika, Zuidoost‑Azië en Afrika ontstaan regionale handelscorridors die opkomende markten zowel onderling als met de wereld verbinden.

Globalisering is bovendien niet meer louter fysiek: merken, media en digitale platforms uit groeilanden zijn wereldwijd zichtbaar, van K‑pop tot TikTok.

Bron: Gavekal Research, IMF. Driemaandelijks voortschrijdend gemiddelde.

Opkomende veerkracht

Geopolitieke spanningen en tarieven blijven wel een factor, maar de economische realiteit nuanceert dat: zelfs verhoogde Amerikaanse tarieven compenseren vaak niet het grote arbeidskostenvoordeel van bepaalde opkomende markten.

Bovendien zit de belangrijkste groeidynamiek voor veel bedrijven niet in de export naar het Westen, maar in enorme binnenlandse markten. De Chinese retailmarkt is veruit groter dan de export naar de VS. In landen als India en Indonesië wordt het merendeel van de omzet lokaal gerealiseerd.

Multipolair financieel systeem

Een tweede grote verschuiving is de toenemende veerkracht van het financiële systeem in opkomende markten. Waar deze landen vroeger bijna uitsluitend in dollars leenden en hun handel in dollars afrekenden, wordt nu steeds meer in lokale valuta gehandeld en gefinancierd. Een groeiend deel van de wereldwijde oliehandel wordt bijvoorbeeld buiten de dollar om afgewerkt. Het aandeel van de dollar in de wereldwijde reserves daalt geleidelijk, wat wijst op een meer multipolair financieel systeem.

Ook op het vlak van overheidsschuld is er een duidelijke omslag. Groeilanden financieren zich nu in hoofdzaak in eigen munt, gesteund door diepere binnenlandse kapitaalmarkten en geloofwaardigere centrale banken. Hun schuldniveaus liggen gemiddeld beduidend lager dan in de VS, Europa en Japan.

Daarnaast hebben veel landen sterke reserves, orthodoxer monetair beleid en soms wettelijke deficitlimieten opgebouwd. Opvallend is dat de reputatie van ‘onhoudbare schuld’ dus eerder is verschoven naar een deel van de ontwikkelde wereld.

Technologische troeven

De wereldwijde technologiesector illustreert de onderlinge afhankelijkheid. De hyperscalers in AI zijn sterk afhankelijk van productiecapaciteit in opkomende markten: halfgeleiders in Taiwan en Korea, server‑ en netwerkhardware in China en Zuidoost‑Azië. Zonder die ketens zouden spelers als Meta, OpenAI en Nvidia niet op hun huidige schaal kunnen opereren. Voor de energietransitie geldt hetzelfde: cruciale grondstoffen zoals koper, nikkel en zeldzame aardmetalen komen vooral uit of worden verwerkt in groeilanden.

Toch blijven er risico’s: een sterkere dollar, politieke onzekerheid, governanceproblemen, volatiele kapitaalstromen en beleidsfouten blijven pijnpunten. Maar die risico’s zijn nu meer gediversifieerd en genuanceerd dan de klassieke crisisscenario’s uit het verleden.

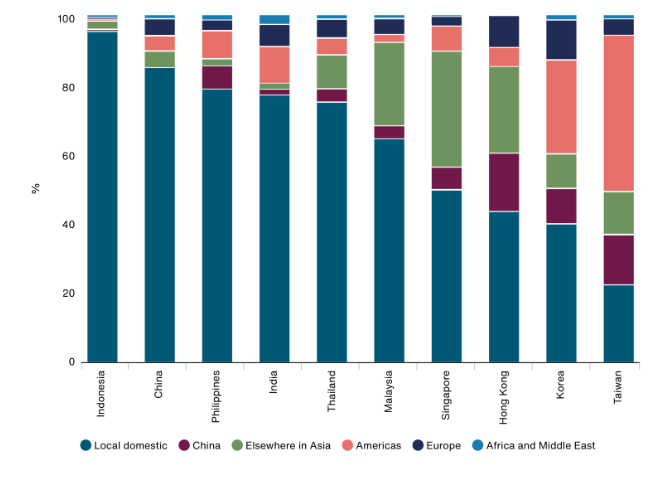

Bron: FactSet, MSCI, J.P.Morgan Asset Management. Geografische omzetblootstelling van MSCI-indexen. Per 30 juni 2025.

Innovators, geen imitators

Tegelijkertijd is het beeld van bedrijven in opkomende markten als ‘imitators’ achterhaald. Bedrijven als NuBank in Brazilië en Kaspi in Kazachstan tonen dat zij in bankieren vaak vooroplopen in digitale modellen die klassieke spelers niet kunnen evenaren.

China verdient een aparte plaats in dit innovatielandschap: het liep voorop met e‑commerce en mobiele betalingen en doet nu hetzelfde met elektrische voertuigen, automatisering en AI. China is de grootste EV‑markt én auto‑exporteur.

Andere groeilanden zoals Zuid-Korea, India, Turkije, Maleisië en Egypte schuiven eveneens op in de innovatiehiërarchie.

Conclusie

De kernboodschap: opkomende markten zijn geëvolueerd van kwetsbare, sterk dollarafhankelijke economieën naar veerkrachtigere, onderling verbonden groeipolen met een toenemend aandeel van de wereldwijde innovatie. Structureel onderwogen blijven is daardoor minder een conservatieve reflex en meer een actieve, mogelijk dure gok tegen deze bredere verschuiving.

Stephan Desplancke is oprichter van Toward Wealth Management, heeft vijftien jaar bij BlackRock gewerkt en is columnist van Investment Officer.