De relatieve rendementen die de grootste Nederlandse private banken over 2020 hebben gehaald, zijn overwegend negatief. In absolute zin haalden ze allemaal een positief rendement, maar kosten en keuzes hebben gedrukt op de resultaten. En waar sommige banken zich hebben herpakt in de tweede jaarhelft, zijn anderen verder weggezakt.

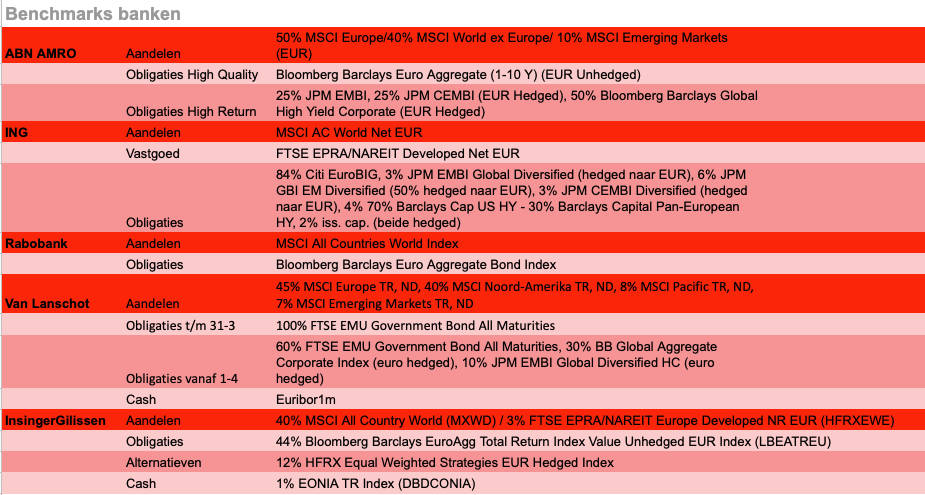

Dat blijkt uit onderzoek van Fondsnieuws onder de neutrale beheerportefeuilles van de vijf grootste private banks van Nederland. Het gaat hierbij om de rendementen na aftrek van alle kosten, voor de neutrale beheerportefeuille voor een klant met een te beheren vermogen van(af) 1,5 miljoen euro.

Bij ABN Amro, InsingerGilissen en Rabobank zijn vooral de bankkosten debet aan het relatieve verlies, bij Van Lanschot hebben daarnaast ook de allocatiebeslissingen hun invloed gehad.

ABN Amro en Rabobank hebben hun negatieve relatieve rendement gehalveerd, terwijl het verlies bij twee andere banken juist verder opliep. In het geval van ING is het positieve relatieve rendement, grofweg gelijk gebleven.

Verbetering

De portefeuille van ABN Amro leed in de eerste zes maanden een verlies van 8,5 procent, wat neerkwam op een relatief rendement van -3,5 procent. De tweede jaarhelft liep de bank de negatieve stand in, om te eindigen met een absoluut rendement van 1,5 procent. Dat is een verschil van -1,5 procent ten opzichte van de benchmark. Hiervan betrof 1,3 procent bankkosten.

Ook Rabobank liep in het eerste half jaar achter op de benchmark met een negatief rendement van 4 procent ten opzichte van -2,3 voor de benchmark. Gedurende het jaar maakte de bank dit goed, om in absolute termen te eindigen op 4,7 procent na kosten. Dit was 1,2 procent slechter dan de benchmark, maar ook hiervan betrof het merendeel bankkosten á 0,94 procent.

InsingerGilissen en Van Lanschot

InsingerGilissen en Van Lanschot wisten het verlies uit de eerste half jaar niet in te lopen. Waar InsingerGilissen ultimo juni nog aankeek tegen een relatief rendement van -0,5 procent, bedroeg dit aan het einde van het jaar -1,8 procent. Bij Van Lanschot was dit respectievelijk -2,65 en -3 procent.

Halverwege het jaar bedroeg het relatieve rendement bij Van Lanschot -2,6 procent. Eind december was dit echter -3 procent. Behalve de bankkosten, drukten bij Van Lanschot ook de allocatie-beslissingen op het rendement. Van het negatieve relatieve rendement van -3 procent, was 1,3 procent te wijten aan kosten.

Bij ING haalde de neutrale beheerportefeuille een iets beter resultaat dan de benchmark, waarmee het relatieve rendement uitkwam op 0,6 procent na aftrek van de kosten van 1,5 procent. In de eerste jaarhelft was dat 0,5 procent.

Allocatie-beslissingen

Een blik op de keuzes die Van Lanschot en InsingerGilissen hebben gemaakt in de tweede jaarhelft, leert dat het niet één specifieke categorie is die verantwoordelijk lijkt te zijn voor het verlies.

In november hoogde Van Lanschot haar aandelenpositie op, waarmee het voor het eerst sinds ruim anderhalf jaar van een lichte onderwogen naar overwogen positie ging. Ook kocht de bank in oktober goud als extra spreiding, ten koste van EMU staatsobligaties én verruilde het diezelfde maand Europese aandelen voor EM-aandelen.

In een terugblik schrijft Maarten Kneepkens het verlies over 2020 voornamelijk toe aan de grote posities in bedrijfsobligaties en EMD in het eerste kwartaal, aangezien die toen nog niet opgenomen waren in de benchmark. ‘De licht onderwogen positie in aandelen kon daarvoor onvoldoende compensatie bieden’, aldus de vermogensbeheerder.

Wat de bank ook parten speelde in 2020, waren de gekozen fondsen. Een aantal van de gebruikte fondsmanagers voeren een waarde-strategie, die slecht gepositioneerd bleken voor de economische gevolgen van de coronacrisis.

Bij InsingerGilissen presteerde de fondsenportefeuille sterk in het herstel van de financiële markten en liep deze tot eind oktober uit op de wereldwijde markten, aldus Paul Linssen. In de laatste twee maanden leverde de aandelenportefeuille van de bank volgens de portefeuillebeheerder echter iets van zijn voorsprong in vanwege het accent op kwaliteit. Ook kostte de voorzichtige positie in renterisico en de lage allocatie naar staatsobligaties resultaat, aangezien rentes verder daalden en vooral langlopende obligaties koerswinsten lieten zien.

ING

ING bleef de markt voor in 2020. Investment manager Nathan Levy ziet vooral de verlaging van de overwogen positie in aandelen in februari en de daaropvolgende verhoging naar neutraal in november als belangrijke redenen voor de outperformance.

Binnen de aandelenportefeuille had de regio-allocatie een positieve invloed door de overwogen positie in Amerikaanse aandelen ten opzichte van Japan tot medio september. Net zoals de onderweging van energie en financiële waarden en de overweging van informatietechnologie.

De obligatieportefeuille daarentegen had een underperformance: 2,3 procent ten opzichte van 3,6 procent voor de benchmark. Levy: ‘De kortere duratie van eurostaatsobligaties ging ten koste van het relatieve rendement. Dat geldt ook voor de onderwogen positie in eurostaatsobligaties en de overwogen posities in investment grade bedrijfsobligaties en – tot medio april – emerging market debt.’

Rabobank en ABN Amro

Terug naar Rabobank en ABN Amro. Jasper Segboer van de laatstgenoemde bank roemt het herstel van de portefeuille vanaf het tweede kwartaal, gedragen door de krachtige rally van technologie-aandelen in het voorjaar en de zomer. De bank had tot september een overwogen positie in die sector. Binnen de obligatieportefeuille hielpen high yield obligaties en obligaties uit opkomende markten de bank aan herstel.

Taoufik Boussebaa van Rabobank onderstreept de overweging van aandelen - ondanks de pandemie - als goede keuze. ‘Vooral de novembermaand was uitzonderlijk, die markeerde de omslag waarin de overweging van aandelen positief bijdroeg aan het rendementsverschil met de benchmark.’

Binnen de aandelenportefeuille maakte de bank in de tweede jaarhelft bovendien een inhaalslag, dankzij een topmaand in november voor Europese financials, goede prestaties van beleggingen in Azië en succesvolle thema’s als robotics en cyber security. Negatieve invloed kwam van de factorfondsen die tot en met maart onderdeel uitmaakten van de factorportefeuille.

Toelichting: De ene neutrale beheerportefeuille is de andere niet

Voor dit onderzoek is uitgegaan van een neutrale beheerportefeuille, die meestal voor de helft uit obligaties en voor de helft uit aandelen bestaat. Toch zijn er tussen de banken veel verschillen.

Zo deelt Rabobank het aandelengedeelte van zijn Beheerd Beleggen Actief-portefeuille in drieën. Er wordt belegd in breed gespreide indextrackers, factorfondsen en satellieten.

ABN Amro spreidt de aandelenbeleggingen van het Multi-Manager-Mandaat over regiofondsen en alloceert daarbinnen naar beleggingsstijlen zoals waarde en groei.

ING spreidt voor de Actueel-portefeuille behalve over regio’s, ook over specifieke sectoren.

In de portefeuille Actief (voorheen: Van het Huis) gebruikt Van Lanschot specifieke allocatiefondsen om bepaalde regio’s binnen aandelen of obligaties tijdelijk meer of minder in te zetten.

InsingerGilissen tenslotte hanteert voor de fondsenportefeuille eveneens een regioverdeling en neemt alternatieve beleggingen op als het verwacht dat deze bijdragen aan het rendement of reduceren van risico.