De minst begoede helft van de Belgische gezinnen belegt nauwelijks in fondsen of aandelen en alleen bij de rijkste Belgen is er sprake van een gediversifieerd vermogen. Dat blijkt uit cijfers van de Nationale Bank.

Het zopas gepubliceerde jaarverslag van de Nationale Bank (NBB) wijdt enkele passages aan het vermogen van de Belgische gezinnen. Het totale vermogen (netto financieel vermogen plus vastgoed) van de Belgen schommelt zoals bekend rond ongeveer 3.000 miljard euro, waarvan de ruime helft vastgoed.

Dat totale gezinsvermogen komt neer op bijna vijf keer het bbp van België, tegenover een gemiddelde van ruim vier keer het bbp in de hele eurozone. Belgische gezinnen zijn dus relatief rijk in vergelijking met het Europese gemiddelde. Eerder onderzoek van de NBB gaf wel aan dat die Belgische rijkdom ongelijk verdeeld is: de 50 procent minst vermogende gezinnen bezitten slechts 8,4 procent van het totaal, terwijl de 10 procent rijkste gezinnen circa 55 procent van het totale vermogen bezitten.

Verschillen tussen arm en rijk

De NBB vervolgt nu in haar jaarverslag dat de samenstelling van het vermogen van de huishoudens sterk varieert sterk naargelang de omvang ervan. ‘De rijkste gezinnen diversifiëren hun beleggingen meer’, schrijven de onderzoekers. Overigens voegen ze toe dat dat in andere landen van het eurogebied ook het geval is.

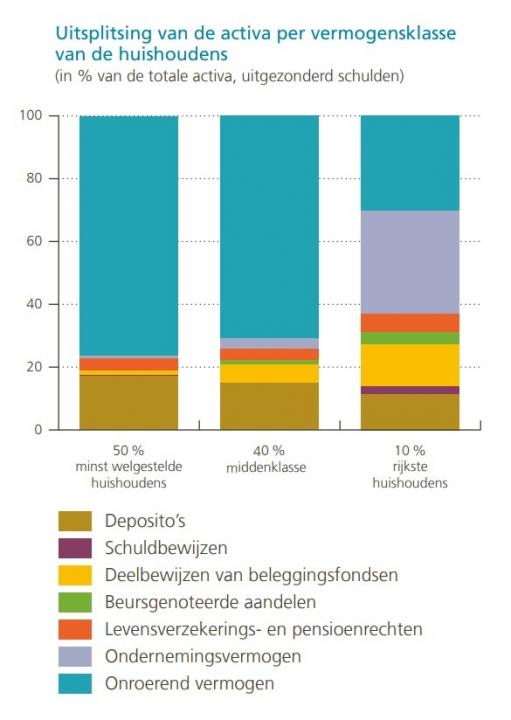

De uitsplitsing per vermogensklasse illustreert hoe groot de verschillen zijn. Zowel bij de 50 procent minst begoede gezinnen als bij de middenklasse is vastgoed erg dominant als vermogenscomponent, gevolgd door deposito’s zoals spaarrekeningen. Bij de armste 50 procent spelen beleggingsfondsen, aandelen of obligaties bovendien nauwelijks een rol. Bij de middenklasse zijn de fondsen de twee na belangrijkste vermogenscomponent, maar wel op verre afstand van vastgoed en de deposito’s.

Bij de rijkste 10 procent is het beeld heel anders. Hun vermogen is het meest gespreid: een derde is geïnvesteerd in onroerend goed, een derde zit in de eigen ondernemingen en het resterende derde zit in financiële producten, van fondsen en deposito’s tot levensverzekeringen, aandelen en obligaties.

Grafiek jaarverslag Nationale Bank:

Risicovolle activa

Nog een vaststelling van de NBB: de helft van het financiële vermogen van Belgische gezinnen zit in activa met weinig of geen risico. Naast zicht- en spaarrekeningen gaat het bijvoorbeeld om spaarverzekeringen (Tak21).

Beleggingsfondsen, die de NBB onder de middelgrote risico’s catalogeert, zijn goed voor een vijfde van het totale gezinsvermogen, al zitten die wel voor het overgrote deel bij de 10 procent rijksten en voor een beperkt deel bij de middenklasse. De groep van 10 procent rijkste gezinnen bezit ook vrijwel alle niet-beursgenoteerde aandelen in het totale Belgische gezinsvermogen.

‘Vooral de meest vermogende huishoudens houden risicovollere activa aan en ze halen er ook de meeste opbrengst uit’, besluit de NBB. ‘De 10 procent rijkste huishoudens zijn dankzij de omvang van hun vermogen in staat om dat vermogen te spreiden en nemen daardoor een aanzienlijk deel van de risico’s van economische activiteiten voor hun rekening.’