Voor Europese durfkapitaalfondsen was 2023 een jaar om snel te vergeten. In België hebben venture capital-investeerders (veel) minder reden tot klagen, zo leert een recent onderzoek. Family Offices en vermogende particulieren blijken een belangrijke bron van durfkapitaal. De Belgische investeerders kijken daarbij ook steeds vaker over de grens.

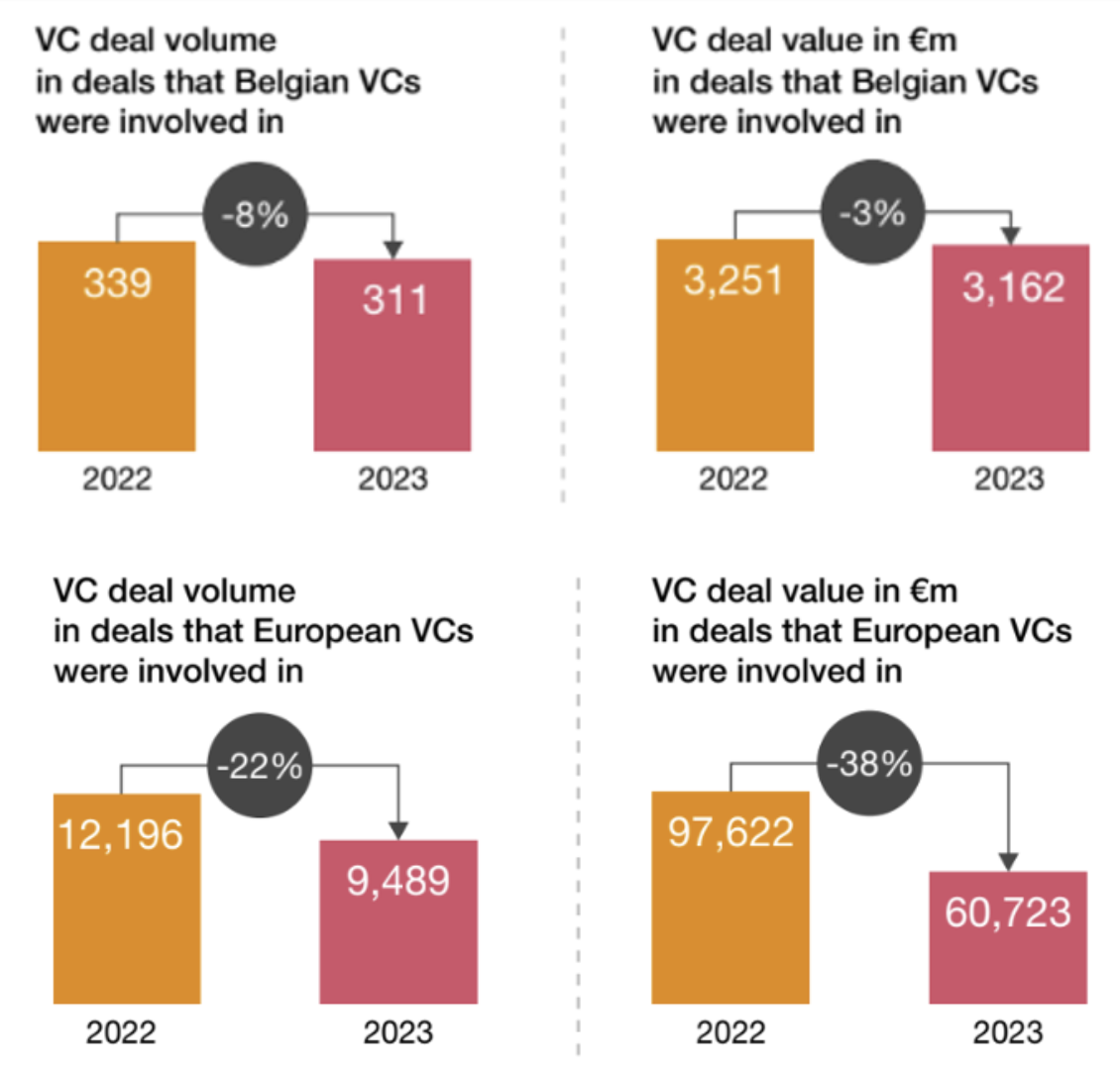

De Europese durfkapitaalmarkt koelde in 2023 sterk af in vergelijking met 2022. Het aantal afgesloten deals nam af met maar liefst 22 procent. Als we kijken naar de waarde die deze deals vertegenwoordigen, was er zelfs een afname met 38 procent. Terwijl er in 2022 nog meer dan 97 miljard euro werd geïnvesteerd, was dat in 2023 nog geen 61 miljard euro.

Maar de kleine Belgische venture capital-markt (VC) hield vorig jaar veel beter stand, zo blijkt uit een onderzoek van PwC België in samenwerking met de Belgian Venture Capital & Private Equity Association. Ook in België koelde de markt af, met in 2023 8 procent minder deals dan in 2022. Wat betreft de waarde van die deals valt de daling in België wel mee, zeker als je ze met het Europese gemiddelde vergelijkt. In 2023 waren Belgische VC’s goed voor een totale waarde aan deals van 3,16 miljard euro. In 2022 was dat nog 3,25 miljard, een daling met slechts 3 procent. Dus minder deals, maar wel deals met een grotere waarde. Zie ook onderstaande figuur voor aantallen en waarde van VC-deals.

Aantal en waarde venture capital deals in België en Europa in 2023 en 2022

Bron: PwC Belgium, Belgian VC Market Study 2023

Ergste achter de rug

Waarom Belgische VC’s het beter doen dan het Europese gemiddelde vertelt het onderzoek niet. Elise Carton, Senior Manager Venture Deals bij PwC Belgium, heeft wel een vermoeden. ‘Er zijn geen harde data die verklaren waarom België het precies beter deed. We zien wel dat België vooral robuuster is in de early stage-fase. Dat kan deels verklaard worden door heel wat recente (private) early stage-initiatieven, vooral gedreven door succesvolle ondernemers die klaar staan om de volgende generatie te ondersteunen.’

Wat brengt 2024? Volgens het onderzoeksbedrijf Pitchbook, dat ook de cijfers leverde waarop PwC zich baseerde voor de vergelijking tussen België en de rest van Europa, is voor durfkapitaal het ergste achter de rug. ‘De waarde van Europese VC-deals is in het eerste kwartaal opgeveerd, met een stijging van 19,1 procent op jaarbasis en 16,2 procent ten opzichte van het vierde kwartaal’, luidt het in het eerste European Venture Report van 2024.

Herkomst en bestemming van het kapitaal

Het PwC-marktonderzoek toont ook waar het in VC geïnvesteerde kapitaal vandaan komt, en waarin de Belgische VC’s zoal investeren. Ongeveer de helft van de investeringen in Belgisch durfkapitaal is afkomstig uit privévermogen, mooi gelijk verdeeld tussen family offices (24,7 procent) en vermogende particulieren (24,7 procent). Overheden en institutioneel kapitaal zijn verantwoordelijk voor nog eens 43 procent van de investeringen. Bedrijven zijn maar goed voor 4,3 procent van de VC-investeringen.

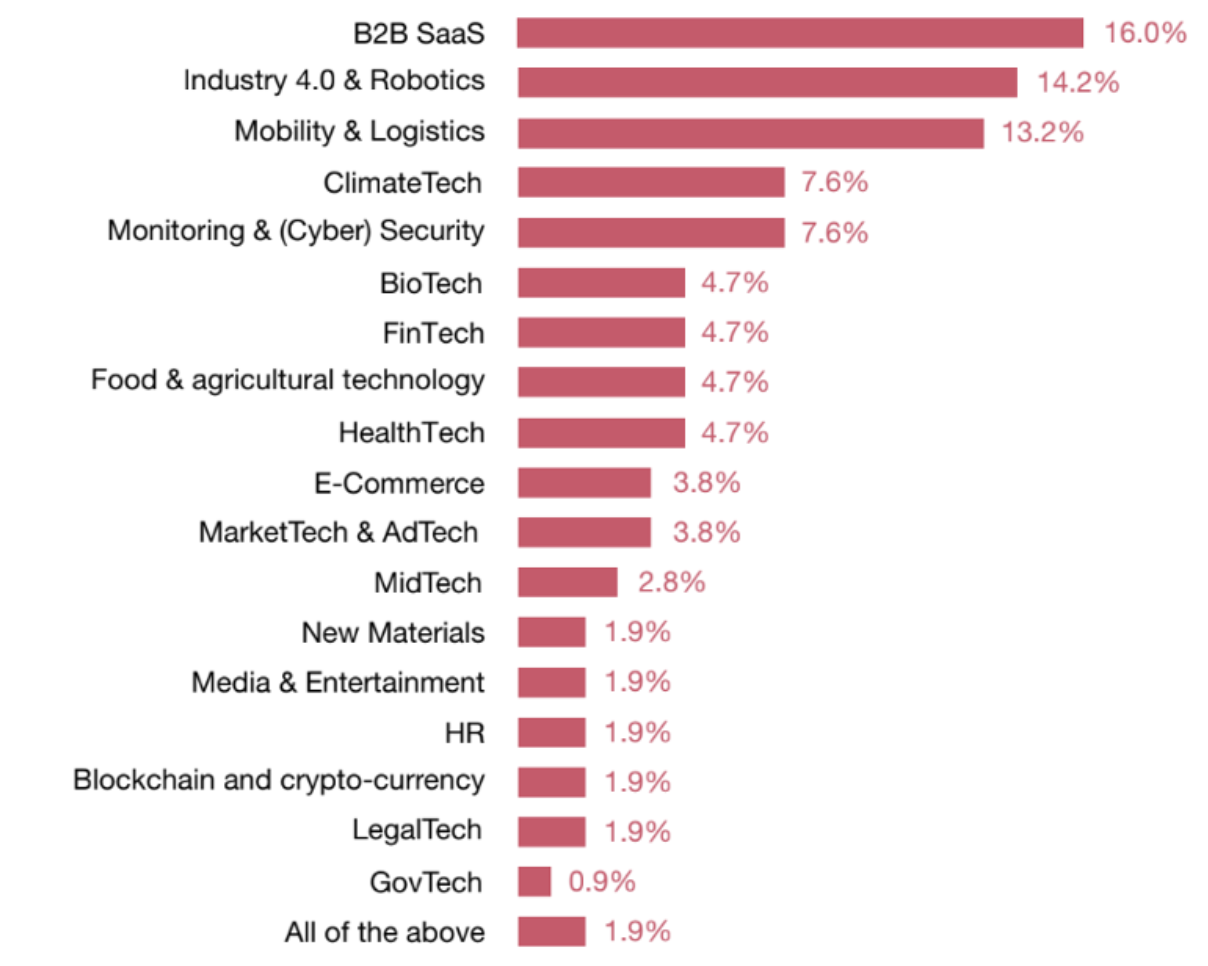

Het durfkapitaal vloeit vooral naar vernieuwende technologie en andere beloftevolle sectoren: Software as a Service (SaaS, 16 procent), Industrie 4.0 & Robotica (14,2 procent), Mobiliteit en Logistiek (13,2 procent), ClimateTech, Security, Bio- en Fintech. Zie ook onderstaande figuur voor de bestemmingen van durfkapitaal.

Bestemming durfkapitaal in 2023

Bron: PwC Belgium, Belgian VC Market Study 2023

Belgische VC’s kijken voor hun investeringen meer en meer over de grens. Zowel in dealvolume als dealwaarde verschuift het zwaartepunt verder weg van België naar de rest van Europa. Het aantal deals in België daalde tussen 2022 en 2023 van 133 naar 73, terwijl het in de rest van Europa toenam van 153 naar 190. In de Amerikaanse gebieden waren er iets minder deals (34 in 2022, drie minder in 2023). Wat betreft de mediaanwaarde van deals steken de Amerikaanse er met kop en schouders bovenuit met 18,5 miljoen euro per deal in 2023 tegenover 1,6 miljoen per deal in België zelf.