De financiële markten krijgen volgend jaar te maken met het wegvallen van de door centrale banken toegediende wereldwijde liquiditeitsimpuls. Dit zal zijn weerslag hebben op de ‘kunstmatig opgepompte waarderingen’, stelt het Amerikaanse BlackRock in zijn outlook voor 2016.

‘Een heteluchtballon heeft brandstof nodig om hoogte te houden’, illustreert BlackRock, ‘s werelds grootste fondshuis, de veranderende marktdynamiek. De Federal Reserve zal verder verkrappen, terwijl de Europese en Japanse centrale banken ruim beleid blijven voeren. De grootste negatieve bijdrage leveren centrale banken van opkomende landen, die valutareserves verkopen in een poging hun wisselkoersen te steunen.

Verkrapping

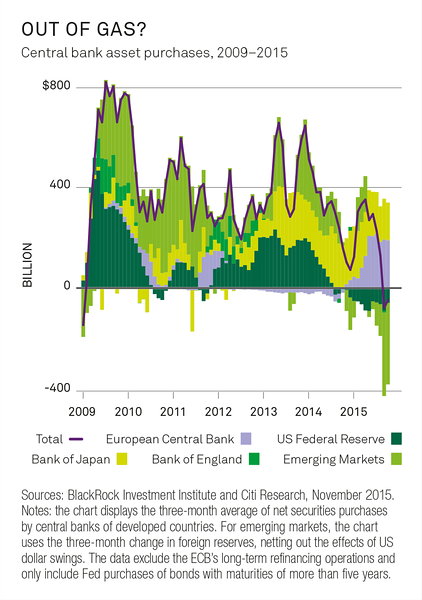

Tijdens de outlook-presentatie in Amsterdam toont de Nederlandse directeur institutionele klanten Carl Kool (foto) een slide met de netto aan- en verkopen van centrale banken getiteld ‘Benzinetank leeg?’ (figuur ‘Out of gas?’).

De aankoopprogramma’s in het kader van kwantitatieve verruiming zijn slechts een kant van de medaille, tekent hij hierbij aan. ‘De appreciatie van de dollar is ook een verkrapping van de mondiale liquiditeit.’ Lenen in de wereldwijde reserve-valuta wordt namelijk duurder.

Met het Fed-beleid van verkrapping is het einde van de dollarsterkte echter nog niet in zicht. Ook BlackRock gaat uit van een eerste renteverhoging van de Fed in december, aldus de strateeg. ‘Gevolgd door nog vier of vijf stappen in 2016.’

De ECB biedt hier geen tegenwicht aan met het ‘een tikkeltje tegenvallende’ besluit deze maand om het opkoopprogramma te verlengen, maar de maandelijkse aankopen niet op te voeren. ‘Al is het ook weer niet slecht om nog wat kruit droog te houden’, zegt Kool.

De ECB biedt hier geen tegenwicht aan met het ‘een tikkeltje tegenvallende’ besluit deze maand om het opkoopprogramma te verlengen, maar de maandelijkse aankopen niet op te voeren. ‘Al is het ook weer niet slecht om nog wat kruit droog te houden’, zegt Kool.

Meer cycli

In de monetaire cyclus, zitten de VS en opkomende landen kortom in de neergaande fase en Japan en Europa in de opgaande, stelt de BlackRock-strateeg. Nu hier per saldo voor de wereld geen impuls meer van uitgaat, zullen de markten volgens hem elders houvast moeten zoeken.

In de eerste plaats, zullen ze zich richten op de bedrijfscyclus. Europa en Japan zitten nog in de herstelfase, terwijl de VS halverwege is en de opkomende landen vertragen. ‘Voor 2016 zien we in de VS 2,5 procent groei, in de eurozone 1,5 procent en in Japan 1 procent’, zegt Kool. ‘Allen voor de eurozone is dat een kleine versnelling ten opzichte van dit jaar.’

In de tweede plaats, zullen de markten naar waarderingen kijken. Wat dit betreft zijn de VS al ver in de cyclus, terwijl de eurozone en Japan halverwege zijn en opkomende landen er nu relatief goedkoop uitzien. Kool: ‘In de VS is vooruitgelopen op economisch herstel. Dat betekent dat er risico is van een correctie.’

Ten aanzien van opkomende landen is ook voorzichtigheid geboden, immers het is geen homogene groep, vervolgt hij. Voor de eurozone geldt dat de economische ontwikkeling vlakker verloopt, maar volgens hem tevens langer aanhoudt. De gunstige wind voor zakelijke waarden op het oude continent kan daarom nog best ‘een of twee jaar doorzetten’.

Beleggingstips

Europese aandelen staan dan ook bovenaan het lijstje met BlackRocks ‘Investment ideas’ voor 2016, gevolgd door Japanse. Kool adviseert: ‘Groeiaandelen, bijvoorbeeld technologie, maar ook consumentengoederen.’

Minder aantrekkelijk zijn volgens hem ‘rentegevoelige sectoren’. Hieronder verstaat hij hoog-dividend aandelen, vastgoed en nutsbedrijven. Beleggers kunnen zich in zijn optiek beter richten op bedrijven die uitzicht hebben op een groeiend dividend dan op bedrijven die nu een stevig dividend betalen.

Met de stijgende rentes die samengaan met de dalende wereldwijde liquiditeit, ziet het er voor obligaties minder goed uit. Op emerging market debt en high yield na, zijn er geen categorieën meer die een rendement van boven de 4 procent bieden. Ook EMD in harde valuta is een van de beleggingstips voor volgend jaar, mits selectief.

Staatsobligaties van ontwikkelde landen zullen volgend jaar ‘rond de nul’ renderen. Het rendement op aandelen zal ergens halverwege de nul en tien procent liggen. Al met al een stuk minder dan afgelopen jaar.