Volgende week kunnen private equity enthousiastelingen zich weer opmaken voor hét jaarlijkse netwerkevenement: SuperReturn Berlijn. Hoe kunnen investeerders in deze hectische bijeenkomst een onderscheid maken tussen alle verschillende aanwezige fondsmanagers?

Voor buitenstaanders lijkt SuperReturn Berlijn in de eerste week van juni meer op een levendige markthal dan op een financiële conferentie. Fondsmanagers staan in de lobby met hun eigen “kraampjes” intensief contact te leggen met potentiële “kopers”. Duizenden investeerders en fondsmanagers komen er elk jaar samen om overdag en ‘s avonds te netwerken. Een succesvolle week kan namelijk het verschil betekenen tussen een geslaagde fundraisingperiode of een mislukking, zeker onder het huidige uitdagende fundraisingklimaat.

Voor investeerders is een bezoek aan deze dynamische entourage ook geen overbodige luxe. Het biedt de mogelijkheid om op efficiënte wijze nieuwe managers te ontmoeten en inzichten te verkrijgen in een snel veranderende industrie.

Bij de eerste editie van het evenement in 1998 waren ongeveer honderd fondsmanagers aanwezig. Inmiddels komen er maar liefst meer dan 2.400 partijen om hun “waren” te verkopen. De gemiddelde PE-belegger heeft echter slechts een klein aantal managers nodig om een gediversifieerde portefeuille op te bouwen. Hoe kunnen investeerders in deze alsmaar groeiende markt de beste spelers nog onderscheiden? Deze beslissing baseren op enkel historische prestaties is tegenwoordig niet meer voldoende (zie IO-artikel maart). De onderliggende manier waarop een manager waarde creëert geeft potentieel meer houvast voor een gedegen selectieproces.

Het wilde westen

De private equity markt is de afgelopen veertig jaar aanzienlijk veranderd. Zo leken de jaren tachtig en negentig meer op het wilde westen met (zeer) risicovolle kapitaalstructuren, beperkte regulering en weinig bescherming voor investeerders. Destijds was de strategie simpel maar effectief: koop winstgevende bedrijven met een hoog aandeel schuld, gebruik kasstromen om tussentijds de schulden af te lossen, en verkoop de participatie vervolgens met een groter gedeelte eigen vermogen.

Deze deleveraging-truc leverde aanzienlijke rendementen op voor oude industriegiganten als KKR, Warburg Pincus en TA Associates. Het iconische voorbeeld van deze periode is de overname van RJR Nabisco door KKR, beschreven en verfilmd in Barbarians at the Gate. Met maar liefst 87 procent schuldfinanciering, was de reputatie van private equity als corporate raiders geboren.

Operationele excellentie

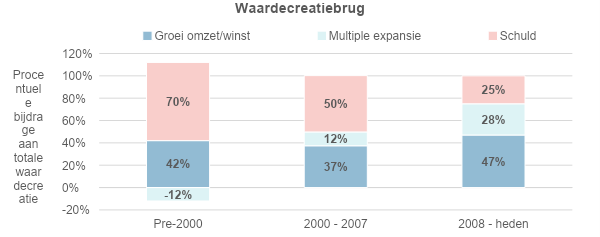

Tegenwoordig is de vergelijking met aasgieren grotendeels achterhaald. Fondsmanagers hebben namelijk drie methoden om waarde te creëren bij hun investeringen om rendement te behalen: (i) groei van de omzet en winst, (ii) multiple expansie (het doorverkopen tegen een hogere waardering) en (iii) gebruik van schuld. Met het volwassen worden van de industrie is de focus verschoven van schuld naar multiple expansie en groei (zie figuur 1).

Figuur 1. Bron: Institute for Private Capital: Performance Analysis and Attribution with Alternative Investments.

Anno 2024 stellen de meeste fondsmanagers dat het gebruik van schuld inmiddels een beperkte rol speelt bij hun strategie. Bezien vanuit de onderliggende bedrijven klopt dit, omdat schuldaflossing gemiddeld genomen zelfs een negatieve bijdrage levert aan de totale waardecreatie (-14 procent sinds 2008). Dit komt doordat fondsmanagers doorgaans schuld blijven toevoegen wanneer het bedrijf groeit.

Echter, schuld beïnvloedt het waardecreatieproces via twee kanalen. Naast het aflossen van schuld heeft de initiële hefboom een belangrijke impact op de rendementen vanuit het perspectief van de investeerder. Deze component heeft sinds 2008 nog steeds een aanzienlijke impact met +39 procent (39 procent - 14 procent = 25 procent in figuur 1). Het buiten beschouwing laten van dit schuldaspect toont een onvolledig beeld van het risicoprofiel van een fonds. Investeerders dienen hier rekening mee te houden gedurende het selectieproces.

Hoe meer waarde er wordt gecreëerd via groei, hoe meer operationeel betrokken een fondsmanager is, en hoe groter de kans dat de (succesvolle) strategie herhaalbaar is. Met andere woorden, een top-performing manager die ervaring heeft met bedrijfsprocessen optimaliseren, uitbreiden naar nieuwe markten of een sterk netwerk heeft, kan deze kennis consistent inzetten bij nieuwe investeringen. Managers leren bijvoorbeeld welke marketing- en salesmethodes binnen een bepaalde sector effectief zijn en welke vooral niet. Deze versnelde leercurve verhoogt de kans op succes en zodoende een goed rendement.

Inmiddels hebben fondsmanagers vaak toegewijde teams die zich enkel op deze operationele verbeteringen richten. Deze specialisten worden als een in-house consultancy kantoor ingezet bij participaties om groei te versnellen en processen te optimaliseren. De omvang en ervaring van deze teams geeft investeerders een goede indicatie hoe robuust het waardecreatieproces is.

Groeiend succes

Private equity heeft sinds de tijden van het wilde westen een lange weg afgelegd. Waar schuld initieel de belangrijkste drijfveer voor rendement betrof, is dat nu de zoektocht naar operationele excellentie. Investeerders die uit een steeds groter aanbod moeten kiezen, doen er daarom goed aan zich te richten op fondsmanagers met een focus op groei en bewezen waardecreatiemethodes. Alleen dan zullen ze de beste marktlui kunnen identificeren.

Diederik Kappelle is associate bij Bluemetric, adviseur voor onder meer family offices. Bluemetric is een van de kennispartners van Investment Officer.