De beursrally die begin 2023 opstartte op de puinhoop die de monetaire overheden achter zich lieten, verdapperde verder sedert het jaarbegin, maar dreigt nu volledig vast te lopen. Het enthousiasme van weleer dreigt nu mistroostig uit te doven in een modderbrij, gevormd door oplopende geopolitieke spanningen, mismeesterde inflatiedreigingen en de wegdeemsterende hoop op snelle en substantiële rentedalingen.

Vernieuwd animo op zich volstaat natuurlijk niet om de aandelenmarkten te ondersteunen op hun elan. Op korte termijn is er dringend behoefte aan ondersteuning op het vlak van inflatie- en rentevooruitzichten. Want de groeivooruitzichten van de bedrijfswinsten zijn al grotendeels in de huidige beurskoersen ingeprijsd.

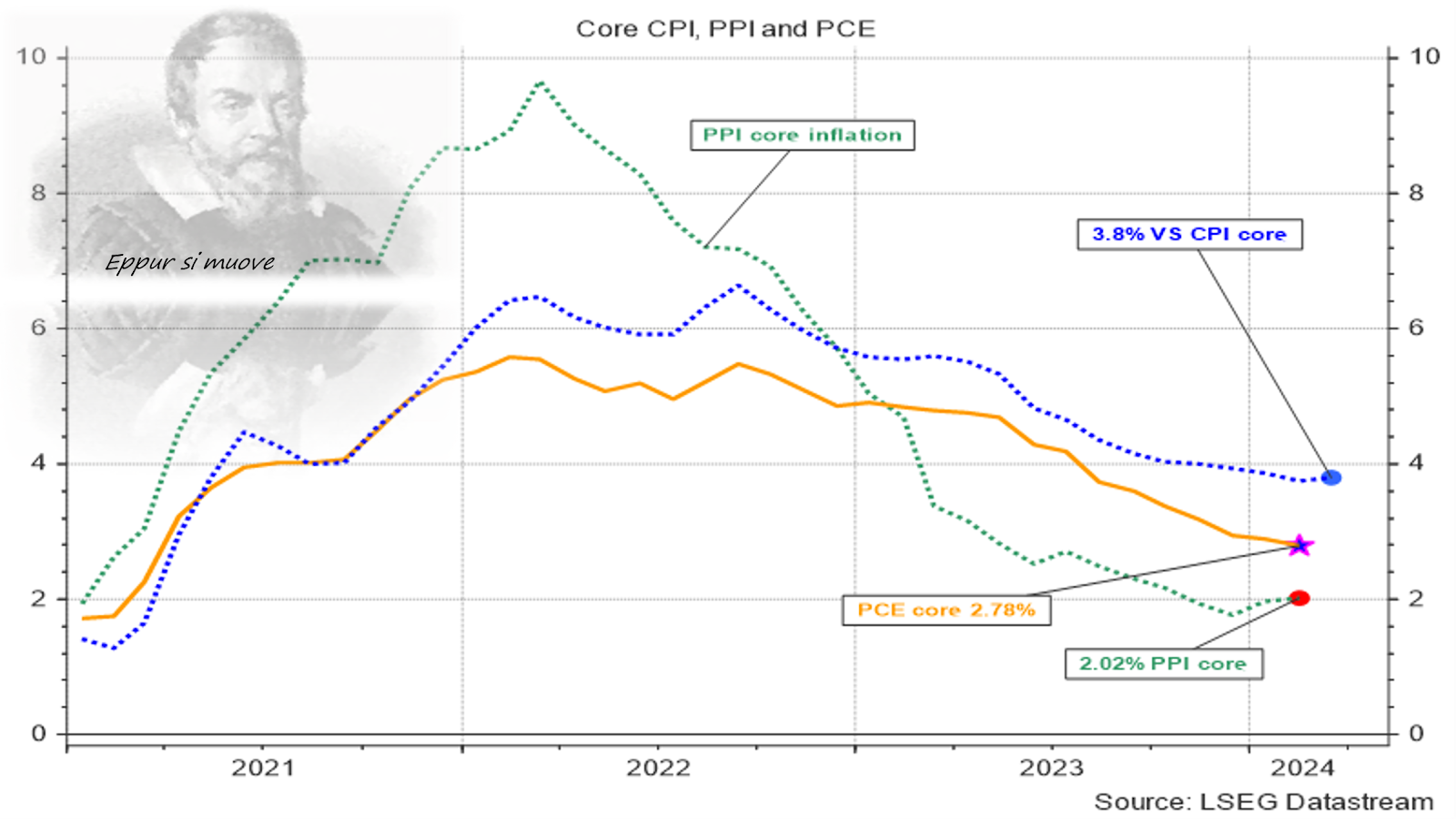

De meest recente inflatiecijfers bieden echter geen soelaas, integendeel. De Amerikaanse kleinhandelsprijzen (CPI-index) ontgoochelden - weeral - met een onverwachte stijging, zowel in de kern- als algemene prijsindex (zie grafiek hieronder). Vooral het feit dat de diensteninflatie, zelfs na correctie voor de huurprijzen, met 0,65 procent op maandbasis opveert, verontrust de gemoederen. De goederenprijzen lieten over de afgelopen maand een lichte krimp optekenen maar in ruim onvoldoende mate om het groeicijfer van de Amerikaanse inflatie af te buigen.

Evolutie Amerikaanse kleinhandelsprijzen

Radicale renteverlaging

De stijging van de prijzen van diensten mag ons geenszins verbazen. De daling van de grondstoffen-, voedsel-, en energieprijzen op de wereldmarkten begint - tergend langzaam - door te sijpelen in de prijzen van producten, maar bij dienstverlenende bedrijven speelt deze evolutie geen rol van betekenis. Samen met de looninflatie vormen de sterk opgelopen financieringskosten momenteel de belangrijkste opwaartse druk op de prijzen. In tegenstelling tot de industrie worden in dienstensectoren de oplopende loon- en financieringskosten niet (gedeeltelijk) gecompenseerd door lagere materiaalkosten.

De rentetarieven werden op ondoordachte wijze dermate hoog opgetrokken dat ze de inflatie begonnen aan te jagen via oplopende financiële kosten, zonder erin te slagen om de economie af te koelen. De snelste en meest effectieve manier om in de Westerse wereld het juk van de hoge inflatie te verlichten, bestaat vandaar in een radicale verlaging van de beleidsrente en een betekenisvolle daling van de langetermijnrente, waardoor de financieringskosten substantieel afnemen. En men kan er overigens beter wat haast mee maken want intussen zijn de prijzen van de kwiekst reagerende grondstoffen (zoals koper, zink en platina) al aan hun remonte begonnen.

De kans op een effectieve daling van de Amerikaanse beleidsrente in de komende maanden wordt echter met de dag kleiner. Wij zijn nooit naïef geweest op dit vlak en hebben- in tegenstelling tot de overenthousiaste anticipatie van dalingen van de Fed-rates in de eerste helft van 2024 - nooit een dergelijk rooskleurig scenario overwogen.

Geen wanhoop

Het najaar biedt echter wel mogelijkheden voor een daling van de Amerikaanse beleidsrente. De swapmarkten stellen momenteel een eerste daling met 25 basispunten in het vooruitzicht wanneer de bel rinkelt voor het nieuwe schooljaar.

Vandaar ook onze verbazing toen Fed-voorzitter Jerome Powell enkele weken geleden nog sprak over een drietal neerwaartse aanpassingen van de kortetermijnrente (in het totaal dus met driekwart procent) tegen het einde van het jaar. Hoe onwaarschijnlijk dit ook klinkt, de prognose van de Fed-Voorzitter is niet helemaal uit de lucht gegrepen. Enerzijds is het huidige rentetarief onnodig hoog en kan op zich dalen zonder dat de inflatie noemenswaardig afneemt. Anderzijds gebruikt de Amerikaanse centrale bank niet de CPI- of PPI-indicatoren om zich een idee te vormen over de ontwikkeling van de inflatie maar de PCE-index. Het verschil tussen de CPI en PCE-maatstaf was historisch zelden zo groot. Het oplopende verschil wordt vooral veroorzaakt door gezondheidskosten en verzekeringspremies, die een veel stabieler verloop kennen volgens de meting van de Fed.

De mogelijkheid op een daling van de beleidsrente werd vrijwel onmiddellijk tegengesproken door diverse Fed-gouverneurs die erop hameren dat de inflatie nog steeds veel te hoog was om rentedalingen in het vooruitzicht te stellen. Na geruzie in de kleedkamer is geen enkele ploeg beter gaan presteren…

Dit is vanzelfsprekend geen goed nieuws maar hoeft niet tot wanhoop op de financiële markten te leiden. Het perspectief op een afname van de rentelasten blijft bestaan, ook al is dit minder substantieel en verder weg in de toekomst gesitueerd dan initieel werd aangenomen. Na verloop van tijd zal hierdoor op de aandelenbeurzen de huidige ontgoocheling plaats moeten maken voor de riante groeivooruitzichten die aan de zwaargewichten op de Amerikaanse beurs worden toegemeten. Dit stelt echter de verbreding van de beursrally naar andere sectoren, beleggingsthema’s en regio’s verder uit, zodat de beursstijgingen die zich sinds het begin van 2023 wisten door te zetten, te geconcentreerd blijven en extreem kwetsbaar zijn wanneer één of meerdere leden van deze selecte club in moeilijker vaarwater verzeild geraakt.

The wall of worry

In de eurozone oogt de situatie op rentevlak veel minder somber. Er is veel minder opwaartse conjuncturele prijsdruk en de financieringskosten zijn er beduidend lager, zodat de inflatie gestaag afneemt en er al in de komende maanden ruimte ontstaat voor dalingen van de ECB-rente. Het is echter twijfelachtig of de bewindvoerders van de Europese Centrale Bank de moed zullen vinden om onafhankelijk van zijn Amerikaanse tegenvoeter de beleidsrente te laten afnemen.

De betere rentevooruitzichten in Europa mogen zeker niet vertaald worden in een beter economisch perspectief. Het Avondland zit gekneld tussen de machtsblokken. In het Oosten dreigt de goedkope invoer uit China, dat zijn verlies aan marktpotentieel in de VS zal trachten te compenseren met uitvoer aan dumpprijzen naar Europa dat te veel te verliezen heeft om een vuist te maken tegen deze praktijken. De investeringscapaciteit in onderzoek en ontwikkeling en vernieuwende technologieën neemt af, want de Russische dreiging verplicht Europa tot verregaande militaire uitgaven.

Aan het westelijke front lijkt de geduchte Donald Trump de overhand te halen. Het lijdt weinig twijfel dat bij het minste voorwendsel een invoertaks van 10 procent voor Europese producten zal worden opgelegd. De traditionele interne verdeeldheid en het inefficiënte beslissingskader in de Europese Unie vergemakkelijkt deze situatie niet, terwijl de tijdbom van het demografische verval nadrukkelijk verder tikt.

Inflatiedruk in de VS, toenemende geopolitieke spanningen, een ingesloten en machteloos Europa en China dat een demografische afgrond niet meer kan vermijden… Climb the wall of worry.

Stefan Duchateau is hoogleraar en columnist van Investment Officer.