De meeste Amerikaanse en Europese bedrijven zijn intussen de revue gepasseerd. De statistieken ogen bijzonder fraai: In Europa overtrof driekwart van de bedrijven hun verwachtingen terwijl 90% van de bedrijven die deel uitmaken van de S&P Composite-index over het afgelopen kwartaal hogere resultaten leverden dan voorspeld, ondanks de toch hooggespannen verwachtingen. De gepubliceerde winstcijfers in de VS overtroffen de verwachtingen gemiddeld met 16,4%. Dit is overigens geen piekwaarneming. In het eerste kwartaal van 2021 overstegen de gerealiseerde resultaten in de VS de verwachtingen zelfs met ruim 20%.

Deze spectaculaire verbetering is breed gedragen maar de grootste 5 Amerikaanse bedrijven lieten zich zeker allerminst onbetuigd met een omzetgroei van 36% op kwartaalbasis (of met een vooruitgang met 332 miljard US $ indien u dat meer zegt…). De technologiesector liet zich als vanouds opmerken met verbluffende prestaties, zowel in de breedte als in specifieke snelgroeiende segmenten als Cloud services, nanotech, internetbeveiliging, 5G, robotica, AI …

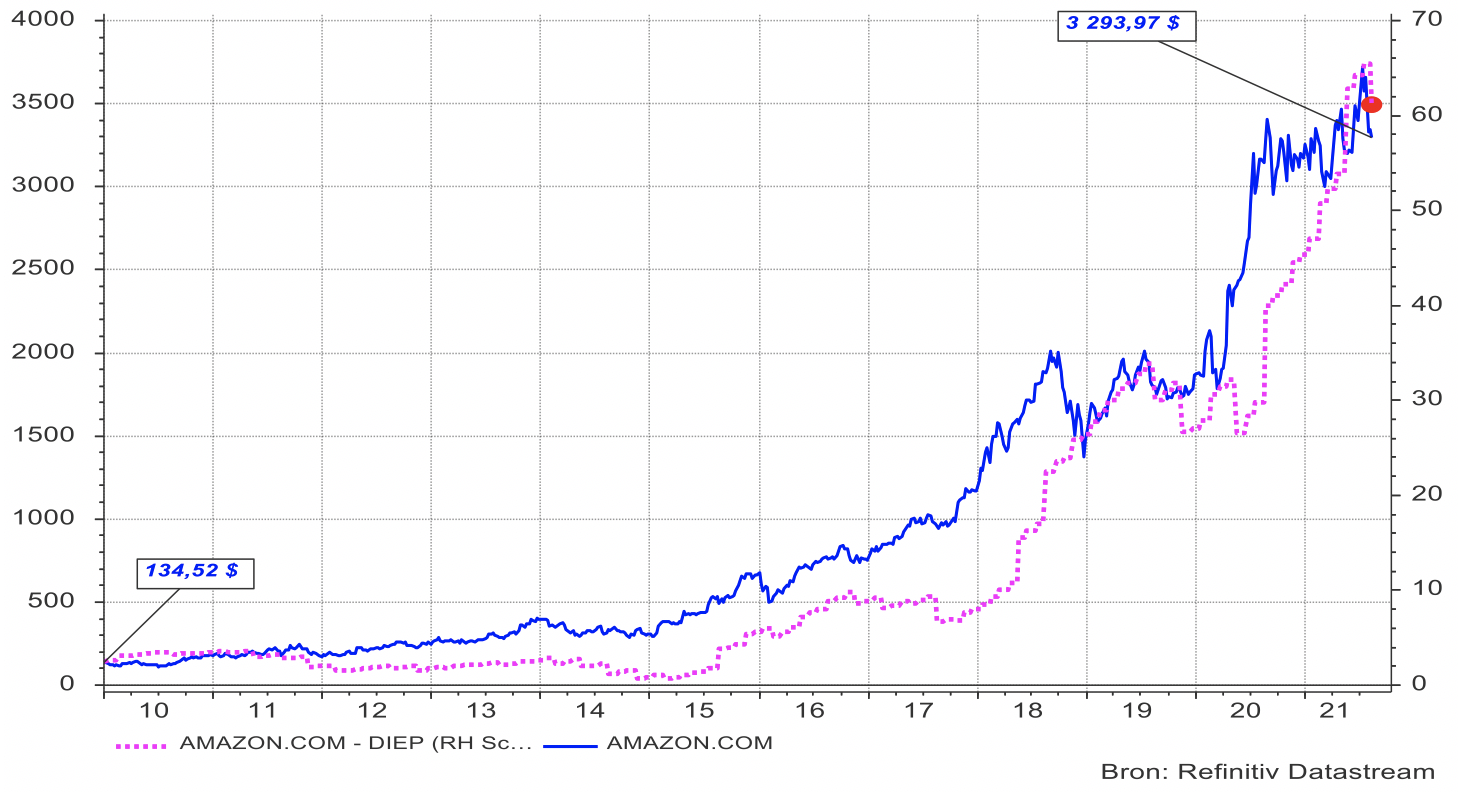

Toch leidden deze spectaculaire cijfers niet onmiddellijk tot een voorwaartse sprong op de beurzen. Integendeel, de aandelenkoersen zwakten initieel zelfs af. Niet uit ondankbaarheid maar wel omwille van de neerwaarts bijgestuurde vooruitzichten voor het derde en vierde kwartaal van 2021. Zo publiceerde een zwaargewicht als Amazon weliswaar schitterende bedrijfsresultaten voor het afgelopen kwartaal (+46,8%), maar drukte het enthousiasme door te wijzen op een verwachte groeivertraging van de online-sales en paste de winstverwachting voor het derde kwartaal consequent aan met een (verwachte) daling van 30,6%. De beurskoers daalde prompt met meer dan 7%. Jeff Bezos zal er zijn nachtrust niet voor hebben gelaten. Een dergelijke daling is immers slechts een peulschil voor wie dit aandeel al langer in portefeuille heeft en geen enkele intentie zal hebben om zijn of haar positie af te bouwen omwille van deze (niet meer dan normale) aanpassing van de omzetverwachting voor de komende twee kwartalen.

Grafiek 1: Evolutie van het aandeel Amazon (linker-as) en haar bedrijfswinsten (rechter-as) sinds 2010.

De trend van afnemende groei van online aankopen was al duidelijk in de voorbije maanden en dreigt zich verder door te zetten. Voor een goed begrip: Waanzinnige groeicijfers zoals in 2020 of het eerste kwartaal in 2021 waren hoe dan ook onmogelijk vol te houden, zodat een beperkte afkoeling niet meer dan redelijk is. Geen ramp, natuurlijk en zeker ook geen voorbode van een nakende implosie van de online-verkoop, zoals je haar en daar al kan lezen.

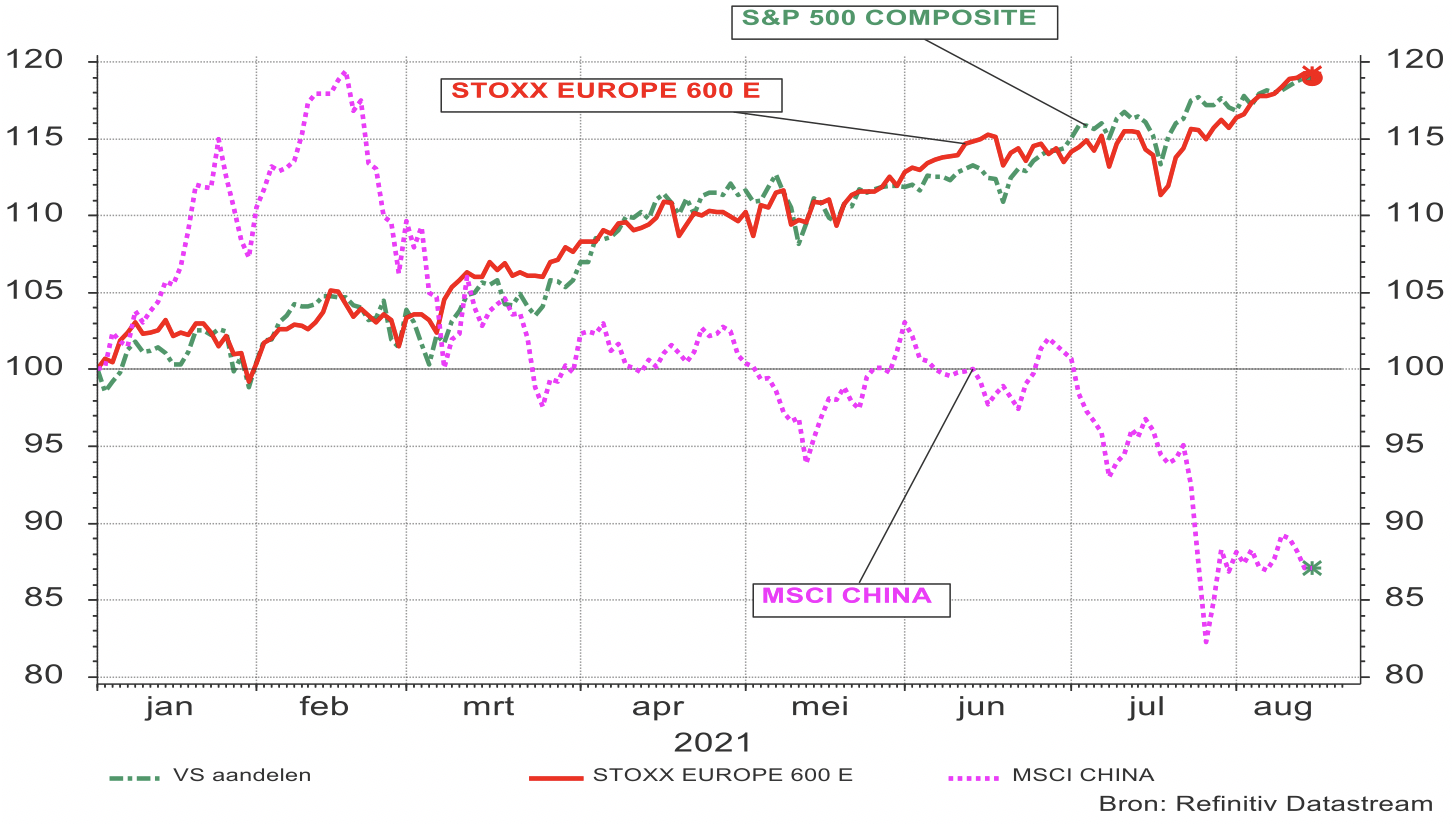

Mits het nodige geduld, werden we na enkele weken toch beloond met een lading verse records op de NASDAQ, DOW Jones index en de S&P Composite, maar ook op de Europese beurzen sneuvelden records bij de vleet.

Grafiek 2: Evolutie van S&P Composite (VS), Stoxx 600 (Europa) en MSCI China sedert 01/01/2021: Prijsindex in lokale munt

Met deze nieuwe piekwaarden demonstreren de Amerikaanse en Europese bedrijven de kracht van hun winstgroei, vooral in sectoren als technologie en gespecialiseerde industrieën maar ze vertonen tegelijk een realistisch karakter: Ondanks de bereikte toppen liggen de koersniveaus nog steeds in lijn met de verwachte ondernemingswinsten in de volgende kwartalen, rekening houdend met de lage stand van de langetermijnrente.

De meest objectieve manier om deze stelling te staven is door de berekening van de risicopremie, waarmee de vereiste meeropbrengst van aandelen ten opzichte van risicovrije(re) beleggingen wordt berekend. Dit kompas bepaalt al decennia ons voorkeurstraject op de financiële markten en benaderd nu haar langjarige gemiddelde waarde. De beurzen zijn met andere woorden momenteel niet duurder of goedkoper gewaardeerd dan in voorafgaande periode, ondanks de piekwaarden die de aandelenmarkten recent hebben bereikt.

Grafiek 3: Vereiste risicopremie op de Amerikaanse aandelenbeurs

Maar ondanks (of omwille?) van al dat fraais, besluipt ons toch een fin de siècle gevoel. Kan dit ooit nog beter? Waarschijnlijk wel, maar het wordt steeds moeilijker en op deze niveaus zijn aandelenkoersen kwetsbaar voor tijdelijke correcties. Ons asset allocatiemodel wijst echter nog steeds op een overweging van aandelen, enerzijds door een gebrek aan alternatieven gelet op de lage rentestand maar anderzijds toch nog steeds aangevuurd door het winstgroei-potentieel van aandelen, vooral dan in de VS en Europa. In beide gevallen met een stevige nadruk op technologie en kwaliteitsvolle industriële bedrijven. Binnen technologie blijft onze voorkeur uitgaan naar datastorage, Cloudbeveiliging, nanotechnologie, meting en testen, robotica en automatisatie en arbeidsorganisatie.

Intussen is er nieuwe lading statistieken aangemeerd over het wel en wee van de Amerikaanse, Chinese en Europese economieën.

De ISM-cijfers in de VS vertonen een opmerkelijke opsprong in de dienstensectoren maar lijken tevens te wijzen op een licht verlies aan momentum in de industriële component van de economie. Dat is echter maar schijn. De onderliggende trend duidt nog steeds op een stevige onderliggende groei. Voldoende om (veel) nieuwe jobs te creëren maar niet genoeg om de Amerikaanse centrale bank te verontrusten.

Dit scenario werd nadien bevestigd door de (angstig afgewachte) cijfers over de arbeidsmarkten die afgelopen vrijdag werden gepubliceerd. Hieruit bleek een toename van de werkgelegenheid met quasi 1 miljoen (!) eenheden. Meer dan voldoende om het vertrouwen in een volgehouden opwaartse conjunctuurgolf te herstellen. Het natuurlijke gevolg hiervan is een (tijdelijke) lichte stijging van de lange termijnrente in de VS. Vermits de Europese rentetarieven intussen nauwelijks bewogen, versterkt dit de koers van de US-dollar ten opzichte van de euro. Mooi meegenomen voor wie een overwogen positie aanhoudt in Amerikaanse aandelen, zoals wij. We verwachten echter geen onmiddellijk vervolg voor de (beperkte) klim van de Amerikaanse rente, zelfs eerder een nieuwe neerwaartse bijsturing.