Uit onderzoek van Fondsnieuws naar de neutrale beleggingsportefeuilles van de vijf grootste private banks van Nederland blijkt dat het alleen ING is gelukt de markt te verslaan in de eerste zes maanden van 2020. Aandelen en risicovolle obligaties hebben gedrukt op de rendementen van de bankenportefeuilles.

ABN Amro, ING, InsingerGilissen, Rabobank en Van Lanschot haalden allemaal een negatief rendement over de eerste jaarhelft, uiteenlopend van -3,1 procent voor ING tot -7,19 procent voor ABN Amro. Het gaat hierbij om de rendementen na aftrek van alle kosten, voor de neutrale beheerportefeuille voor een klant met een vermogen van 1,5 miljoen euro.

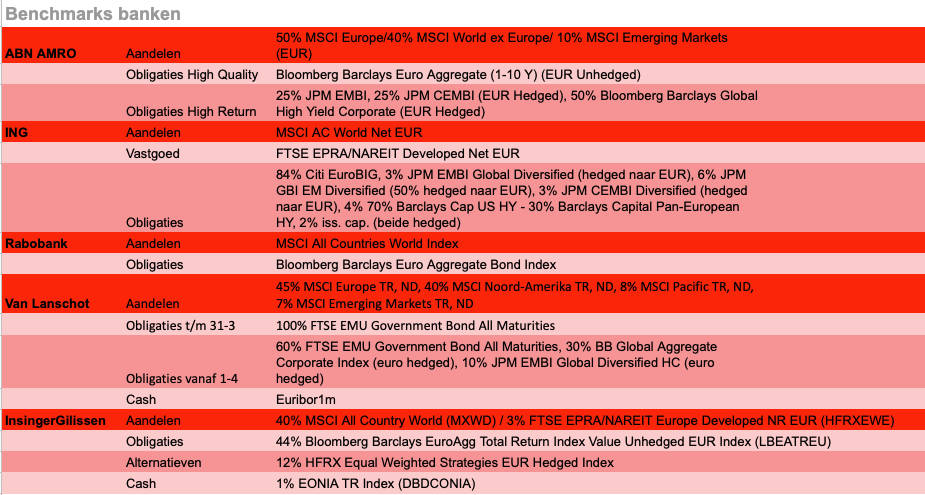

Ook de benchmarks die de banken hanteren voor deze beheerportefeuilles, haalden een negatief rendement. Vier van de vijf banken presteerden bovendien slechter dan de benchmark. Alleen ING hield in dat opzicht de voeten droog: deze bank haalde een rendement van -3,1 procent na kosten, terwijl de benchmark een rendement van -3,6 procent haalde.

Bij de resultaten van Van Lanschot moet hierbij opgemerkt worden dat de obligatiebenchmark halverwege de periode is aangepast. Het benchmarkresultaat zonder aanpassing is voor de eerste jaarhelft -3,49 procent, met de aanpassing is dat -2,42 procent. Voor onderstaande grafiek is een gemiddelde van beide rendementen gebruikt: -2,96 procent.

Een nadere blik op de allocatiebeslissingen van de vijf private banken in de woelige eerste zes maanden van 2020, leert dat veel banken tijdens de grote beursdaling eind februari, begin maart overwogen aandelen zaten maar daarvan hersteld zijn. Wel heeft de allocatie binnen obligaties negatief bijgedragen aan het rendement van de vastrentende portefeuille.

Risicovolle obligaties

De voorkeur voor een verkorte duratie en/of hoger risico boven staatsobligaties speelden alle banken parten, blijkt uit hun toelichting. Rabobank, die een netto rendement van -4 procent haalde in de eerste zes maanden, had bijvoorbeeld een overwogen positie in risicovolle obligaties. Dat pakte niet goed uit, volgens lead strategie en communicatie Taoufik Boussebaa van Rabobank.

Strategisch hanteert de bank een percentage van 74 in staatsobligaties, 8 in obligaties van financiële instellingen, 11 in bedrijfsobligaties (ex. financiële instellingen) en 7 in obligaties met onderpand. Tactisch was dat in de onderzoeksperiode respectievelijk 48, 21, 17 en 13.

Boussebaa: ‘Per saldo resteerde een verlies van 0,5 procent op portefeuilleniveau. Wereldwijde obligaties en hypotheekobligaties in de VS leverden positieve relatieve performance op, maar dit werd meer dan teniet gedaan door de overige categorieën.’

Met name achtergestelde bankleningen, schuldpapier van opkomende markten en inflation linkers deden het relatief slecht volgens de strateeg. ‘In april hebben we wereldwijde investment grade bedrijfsobligaties gekocht ten laste van met name wereldwijde staatsobligaties. Hier speelde de snelle en sterke stijging van de spreads een rol, die op dat moment meer dan voldoende compensatie boden voor de verwachte defaults in het hoogwaardige bedrijfsobligatie-segment.’

Ook bij ABN Amro veroorzaakte de overwogen positie in obligaties met een hoog risico, zoals high yield en obligaties uit opkomende markten pijn. ‘De meer risicovolle HY en EMD obligaties moesten in februari en maart flink prijsgeven door de ongekende druk op de prijzen door wereldwijde liquiditeitsbehoefte’, blikt senior portfolio manager Jasper Segboer terug. ‘In de maanden daarna zette een sterk herstel in. Maar dit kon niet verhelpen dat dit deel van de portefeuille het eerste halfjaar ook verlies heeft gemaakt.’

Bij Van Lanschot waren in het eerste kwartaal eveneens tegenvallende resultaten te zien voor de fondsposities in risicovollere obligaties. Dat weerhield de bank er niet van in het tweede kwartaal een aanpassing van de beleggingsprofielen in het vastrentende deel van de portefeuille door te voeren, in het voordeel van meer risicovol papier.

Met het oog op verwacht risico en rendement vindt de bank het niet langer verstandig om enkel EMU-staatsobligaties als vertrekpunt te nemen. Inmiddels is de strategische asset allocatie er een met 60 procent Europese staatsobligaties, 30 procent investment grade bedrijfsobligaties en 10 procent emerging market debt - in plaats van de eerdere 100 procent Eurostaatspapier. Senior vermogensbeheerder Maarten Kneepkens: ‘Naar onze verwachting zal ons toekomstig beleggingsbeleid gemiddeld genomen breder gespreid zijn over de geografische regio’s en de verschillende categorieën in de vastrentende markt.’

De aankoop van investment grade bedrijfsobligaties begon in april, en dan voornamelijk Amerikaanse bedrijfsobligaties met een afdekking van het valutarisico. De ruil - met Amerikaanse staatsobligaties en geldmarktbeleggingen - pakte volgens Kneepkens goed uit dankzij de daarna dalende risico-opslag. In juni kocht de bank daarnaast Europese high yield obligaties. Kneepkens: ‘Deze recente ruil - vanuit staatsobligaties - moet zich nog bewijzen.’

Duratie

Paul Linssen van InsingerGilissen legt de reden voor het achterblijven van de obligatieportefeuille behalve bij de hogere weging in kredietrisico, ook bij de tactische keuze voor een kortere duratie van de portefeuille door een lagere weging in langlopende obligaties.

‘De posities in ‘Amerikaanse treasuries en Japanse yen presteerden goed, maar dat woog niet op tegen de negatieve resultaten in high yield, investment grade bedrijfsobligaties en opkomende markten’, aldus de senior portfolio manager. ‘In het tweede kwartaal vond een sterk herstel plaats van de kredietmarkten, maar niet genoeg om de verliezen teniet te doen die vooral in maart waren opgelopen.’

Inmiddels heeft de private bank de risico’s verder verhoogd nadat de risicopremies waren gestegen tot aantrekkelijke niveaus. Linssen: ‘Vooral de posities in investment grade obligaties zijn uitgebreid.’

Henry van Heijster van het investment office van ING verwijst in zijn toelichting naar het meest recente maandbericht van de bank, waarin investment manager Nathan Levy eveneens de verkorte duratie van eurostaatsobligaties noemt als drukkend effect op het relatieve rendement. ‘Dat geldt ook voor de onderwogen positie in eurostaatsobligaties, de overwogen positie in investment grade bedrijfsobligaties tot medio april en obligaties uit opkomende markten.’

Aandelen

Wat betreft aandelen bracht ING de overwogen positie medio februari terug naar neutraal, omdat de bank neerwaartse bijstellingen van de economische verwachtingen en winstgroeiverwachtingen voorzag. Levy: ‘Begin maart hebben we de, door de koersdalingen ontstane, onderweging weer verhoogd tot neutraal. Nadien daalden aandelenkoersen verder, om in april en mei weer te herstellen. In mei hebben we op de hogere koersen weer wat afgebouwd. Aandelen zijn op dit moment licht onderwogen.’

Henry van Heijster van de bank ziet als reden voor de relatief goede prestatie van ING het selectie-effect. ‘Robeco Global Consumer Trends Equities, Fidelity Global Consumer Industries Fund en NN Healthcare Fund behaalden een positief rendement en versloegen ook hun benchmarks. Robeco New World Financials en Fidelity Global Financials Fund daalden minder sterk dan hun benchmarks.’

Van Lanschot had begin van het jaar dan wel een onderwogen positie in aandelen, maar dat bood onvoldoende tegenwicht aan de forse daling van zwaarwegende aandelen uit de oliesector en financiële sector. Kneepkens: ‘De home-bias in onze aandelenbenchmark, waarin Europa relatief zwaar weegt in vergelijking met Noord-Amerika, versterkte dit effect.’

In maart kocht de bank in de meeste portefeuilles twee keer aandelen bij, om uit te komen op een licht onderwogen positie. ‘In april namen we op een klein deel daarvan weer winst. Dit ‘herijken’ van de portefeuilles pakte goed uit’, aldus Kneepkens.

Bij InsingerGilissen liet de aandelenportefeuille aan het einde van een beweeglijke rit, een beter resultaat zien dan de benchmark. Linssen: ‘Met name de accenten op aandelen van innovatieve groeibedrijven via AB American Growth Portfolio, Allianz Europe Equity Growth en het Midcap- en largecapfonds van InsingerGilissen hielpen de portefeuille aan een beter resultaat. De defensieve accenten via de conservatieve strategieën van Robeco wisten deze keer niet het verlies te beperken tijdens de correctie en vormen enigszins een rem op de prestaties van de aandelenportefeuille.’

Herbalanceren

Bij Rabobank had de overweging van aandelen ondanks de negatieve resultaten van aandelen slechts een beperkte impact op de totale performance. Boussebaa: ‘Hier speelt mee dat we dit jaar veelvuldig hebben geherbalanceerd, vanwege de extreme koersschommelingen in de eerste helft van het jaar. Ons herbalanceringsbeleid is geen tactische aangelegenheid, wij hebben dit consequent uitgevoerd. Zo hebben we in maart van dit jaar meerdere keren de weging van aandelen opgehoogd naar het beleidsgewicht en in de maanden april, mei en juni weer afgebouwd naar het beleidsgewicht. Wel hebben we hierbij rekening gehouden met de beperkte liquiditeit in sommige markten.’

Segboer van ABN Amro ziet vooral de waardefondsen in de aandelenportefeuille als domper in de eerste helft van 2020. ‘Zowel in Europa als de VS en opkomende markten droegen ze negatief bij aan het relatieve resultaat. Waardefondsen presteerden zwakker door de grote posities in de energie- en financiële sector, die het hardst werden geraakt door de coronacrisis. De grootste dalers in de portefeuille waren Pzena European Equity, Amundi European Equity, Pzena US Equity en M&G Emerging Markets Equity.’

Gedurende de coronacrisis is de overweging van ABN in aandelen aangepast

naar een neutrale positie en begin mei naar een kleine onderwogen positie in aandelen. Segboer: ‘Omdat de vooruitzichten door de effecten van de coronacrisis in onze ogen nog erg onzeker zijn.’

Disclaimer: Voor dit artikel is slechts naar de performance over een korte periode van zes maanden gekeken is. In die zin zegt het niets over de langetermijnprestaties.

Toelichting: De ene neutrale beheerportefeuille is de andere niet

Voor dit onderzoek is uitgegaan van een neutrale beheerportefeuille, die meestal voor de helft uit obligaties en voor de helft uit aandelen bestaat. Toch zijn er tussen de banken veel verschillen.

Zo deelt Rabobank het aandelengedeelte van zijn Beheerd Beleggen Actief-portefeuille in drieën. Er wordt belegd in breed gespreide indextrackers, factorfondsen en satellieten.

ABN Amro spreidt de aandelenbeleggingen van het Multi-Manager-Mandaat over regiofondsen en alloceert daarbinnen naar beleggingsstijlen zoals waarde en groei.

ING spreidt voor de Actueel-portefeuille behalve over regio’s, ook over specifieke sectoren.

In de portefeuille Actief (voorheen: Van het Huis) gebruikt Van Lanschot specifieke allocatiefondsen om bepaalde regio’s binnen aandelen of obligaties tijdelijk meer of minder in te zetten.

InsingerGilissen tenslotte hanteert voor de fondsenportefeuille eveneens een regioverdeling en neemt alternatieve beleggingen op als het verwacht dat deze bijdragen aan het rendement of reduceren van risico.