Hoe kijkt een internationaal fondshuis aan tegen transitiebeleggen als nieuwe categorie? Nathaële Rebondy, Europees hoofd duurzaamheid en Elisabeth Ottawa, hoofd overheidsbeleid Europa van Schroders vertellen vanuit regelgeving- en beleggingsperspectief waarom de definitie vooralsnog een struikelblok is.

Pure transitiefondsen of -producten zijn nog relatief zeldzaam en hanteren allemaal hun eigen definitie. Gevraagd naar een aanbod in transitiebeleggen, komen partijen vooral met impactfondsen op tafel. De vraag is of dat zo blijft, en waaróm transitiebeleggen als zodanig nog niet in een product gegoten wordt.

Nathaële Rebondy en Elisabeth Ottawa van Schroders (aum 912,6 miljard euro) stellen dat natuur en biodiversiteit meer aandacht verdienen. Volgens Rebondy, die zich voor het fondshuis bezighoudt met het duurzaamheidsbeleid, is er bovendien een grote behoefte aan transitie-financiering.

Dat sluit aan op de aandacht die een coalitie van pensioenfondsen eind oktober vroeg voor het thema biodiversiteit, tijdens de COP16 in Colombia. Ze zeiden meer actie op dit gebied te willen van overheden, waaronder duidelijke transitieplannen voor verschillende sectoren. Ze willen de financiële belangen en de leefomgeving van hun deelnemers beschermen.

Beleggen in transitie kan volgens Rebondy op twee verschillende fronten: in bedrijven die bezig zijn met een transitie of in bedrijven die producten en diensten aanbieden die de transities mogelijk maken. Een struikelblok is dat er amper KPI’s en data beschikbaar zijn over biodiversiteit en natuur.

Beleggen in transitie kan volgens Rebondy op twee verschillende fronten: in bedrijven die bezig zijn met een transitie of in bedrijven die producten en diensten aanbieden die de transities mogelijk maken. Een struikelblok is dat er amper KPI’s en data beschikbaar zijn over biodiversiteit en natuur.

Verzekeraars voorop

Op de vraag hoe Schroders met klanten praat over transitiebeleggen en welke vragen zij krijgen, zegt Rebondy: ‘De meeste van onze cliënten zijn meer of minder bezig met CO2-reductie in hun portefeuille. Wij delen met hen ook het pad dat we zelf volgen als bedrijf en investment manager en geven voorlichting en training.’

De asset owners die het meest voorop lopen, lijken de verzekeringsmaatschappijen te zijn. Rebondy is hier niet verbaasd over: ‘Zij zien de gevolgen van klimaatverandering heel duidelijk in hun businessmodel. Dus voor hen is het niet zinvol om te investeren in zaken die die klimaatverandering verergeren, waardoor zij op hun beurt ook weer harder geraakt gaan worden in de toekomst.’

Definitiekwestie

Hoe nuttig is volgens Schroders een eventuele nieuwe transitiecategorie binnen de Sustainable Finance Disclosure Regulation (SFDR)? Ottawa vindt dit eigenlijk een academische discussie. ‘Belangrijk is dat we kunnen beleggen in de transities die plaats moeten vinden en dat dat erkend moet worden onder het SFDR-systeem.’ En dan komen we toch weer uit op hoe we transitie definiëren, aldus Ottawa: ‘Nu worden door Esma bedrijven die de noodzakelijke technologie of oplossingen voor de transitie bieden, bijvoorbeeld uitgesloten. Wij pleiten voor een aanpak die aansluit bij de realiteit.’

Hoe nuttig is volgens Schroders een eventuele nieuwe transitiecategorie binnen de Sustainable Finance Disclosure Regulation (SFDR)? Ottawa vindt dit eigenlijk een academische discussie. ‘Belangrijk is dat we kunnen beleggen in de transities die plaats moeten vinden en dat dat erkend moet worden onder het SFDR-systeem.’ En dan komen we toch weer uit op hoe we transitie definiëren, aldus Ottawa: ‘Nu worden door Esma bedrijven die de noodzakelijke technologie of oplossingen voor de transitie bieden, bijvoorbeeld uitgesloten. Wij pleiten voor een aanpak die aansluit bij de realiteit.’

Op de vraag of transitiebeleggen wellicht interessanter is voor hun institutionele cliënten dan bijvoorbeeld impact of duurzaamheid, vertelt Rebondy dat ze vaak beide willen doen, hoewel de allocatie naar impact investing meestal relatief klein is. Exacte cijfers over hoeveel er bij Schroders momenteel belegd is in transities zijn volgens de asset manager momenteel niet te geven, aangezien dit verspreid is over een range aan fondsen, zowel SICAV’s als private markets, plus mandaten van institutionele beleggers.

Transitiepaden

Rebondy geeft aan dat voor Schroders engagement een belangrijk aspect is van transitiebeleggen, zeker als het gaat om het vaststellen en monitoren van impact en afhankelijkheden. Een scherp oog voor toekomstige risico’s hoort hierbij. ‘Hoe ziet het transitiepad eruit van een onderneming als je kijkt naar zowel klimaat, als natuur, en biodiversiteit?’ Het blijft zaak om te kijken wie het goed doet, wie de achterblijvers zijn en niet te snel het kind met het badwater weg te gooien. ‘Zo is palmolie een probleem in de landbouwsector’, stelt Rebondy. ‘Maar er zijn ook bedrijven met een duurzame variant.’

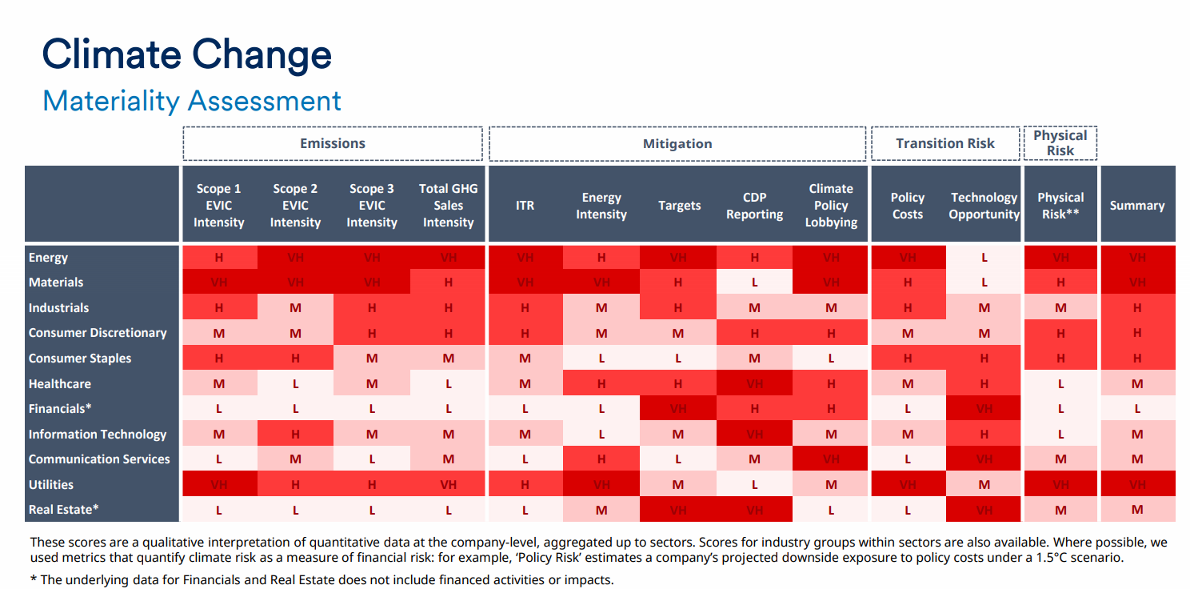

Sectoren waarbij transitie een grote rol speelt, zijn vanzelfsprekend energie, maar voedselproductie, bosbouw en de productie van alle goederen die we in en om ons huis gebruiken, hebben er ook mee te maken. Voor de waardeketen van verschillende sectoren bouwde Schroders een soort “volwassenheidsmeter” (zie illustratie, voorbeeld voor klimaat).

Regelgeving

De oproep van de pensioenfondsen in Colombia om meer overheidsbemoeienis klinkt Europese beleggers wellicht vreemd in de oren, maar Elisabeth Ottawa, ziet een keerpunt naderen: ‘EU regelgeving was de laatste jaren erg gericht op de financiële sector, en minder op de industrie en de bredere economie. Terwijl dat veel zou kunnen opleveren: overheden kunnen een gunstige rol spelen, vooral door consistent te zijn in hun strategie.’

Ottawa benadrukt dat regels pragmatisch en toepasbaar moeten zijn, willen ze transities en dus ook transitiebeleggen bevorderen. Zelf fungeert ze in Brussel als schakel tussen Schroders en de regelgevende autoriteiten. ‘Enerzijds bieden we beleidsmakers onze expertise aan, anderzijds informeren we ons bedrijf en onze cliënten vroegtijdig over nieuwe Europese beleidsinitiatieven.’

Een instrument dat momenteel gebukt gaat onder onpraktische regels zijn de green bonds, aldus Ottawa. ‘De Esma (European Securities and Markets Authority) fondsrichtlijnen schrijven voor dat green bonds alleen aan de criteria voor duurzame-, klimaat- en impact-titels kunnen voldoen als de uitgever niet is uitgesloten van de PAB exclusion list, ongeacht welk project er met de green bond wordt gefinancierd. Dat zijn absurde uitkomsten wat mij betreft.’

Transition washing

Dan is er nog het risico op transition washing. Rebondy bevestigt dat de formulering zoals die nu geldt binnen de Esma funding guidelines “super vaag” is. ‘De eis is dat een investering een duidelijk en meetbaar transitiepad volgt. Dat kan op klimaatgebied zijn, maar ook gaan over natuur en zelfs over een sociale transitie. Dus welke KPI’s kies je dan? En hoeveel tijd geef je een bedrijf bijvoorbeeld voor een transitie? Als je nu als belegger een fonds of een transitie-mandje wil beheren, moet je daar allemaal goed over nadenken. Het kan best tricky zijn.’

Wat is transitiebeleggen?

Transitiebeleggen verwijst naar investeringen in bedrijven en sectoren die bezig zijn met een verduurzamingsproces. Het doel is om kapitaal te verstrekken aan activiteiten die nog niet volledig groen zijn, maar wel de potentie hebben om dat te worden. Deze vorm van beleggen speelt een cruciale rol in het behalen van de klimaatdoelstellingen, zoals vastgelegd in het Klimaatakkoord van Parijs.

De Energy Transitions Commission schat dat het bereiken van netto nul tegen 2050 een gemiddelde jaarlijkse investering van 3.500 miljard dollar wereldwijd vereist tussen 2021 en 2050. Op Net Zero Finance Tracker van het Climate Policy Initiative worden targets, implementation en impact richting net-0 van publieke en private financiële instituten bijgehouden.