Sparen is één ding, beleggen iets totaal anders. Nederlanders en Duitsers zijn uitblinkers in het eerste, maar qua beleggingsprestaties leggen ze het gemiddeld af tegen Britten en Amerikanen. Met name als het gaat om beleggingen in het buitenland.

Beleggingsstrateeg Joachim Klement van de Londense investment bank Panmure Liberum stookte afgelopen week het vuurtje maar weer eens op met een blog die als kop meekreeg: Germans are bad at investing. Hoezo kunnen onze oosterburen er niks van?

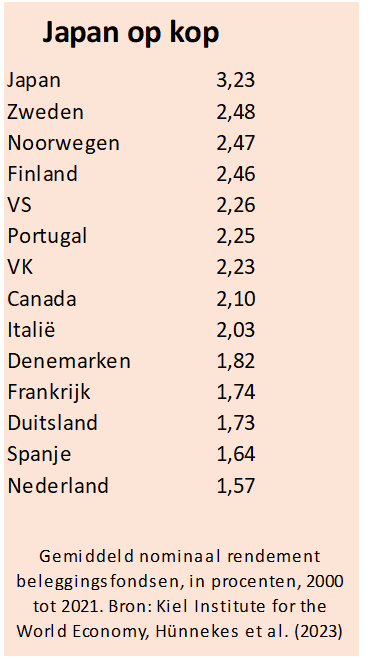

Klement, zelf Duits (maar toch goed in beleggen), baseert zich op een groot kwantitatief onderzoek van het Kiel Institute for the World Economy naar de rendementen die beleggingsfondsen in het buitenland maken. De onderzoekers verzamelden data van 50.000 beleggingsfondsen uit veertien landen en zetten de tussen 2000 en 2021 gemaakte rendementen van die fondsen op een rijtje, dat wil zeggen de rendementen van de beleggingen van die fondsen in het buitenland.

Wat blijkt? De verschillen per land zijn aanzienlijk. Japan is koploper. Japanse beleggingsfondsen behaalden gedurende deze periode jaarlijks gemiddeld 3,23 procent rendement met hun beleggingen buiten Japan. Terwijl hekkensluiter Nederland (jawel) het met gemiddeld 1,57 procent rendement moest doen. De Duitsers bungelen inderdaad ook onderaan, twee plaatsjes boven Nederland, met 1,73 procent.

Hoe kan dat, zo vragen de onderzoekers zich dan natuurlijk af? Ze gaan vervolgens in op de asset allocatie, de geografische spreiding en de risicobereidheid van beleggingsfondsen in Duitsland. Die blijken namelijk relatief onderwogen te zijn in aandelen (ten opzichte van hun Britse en Amerikaanse collega’s, die een rendement van zo’n 2,2 procent boekten). En aandelen deden het in deze periode (veel) beter dan obligaties.

Duitse fondsen blijken ook relatief veel te beleggen in hun ‘veilige’ buurlanden, namelijk 57 procent. Maar die landen hadden niet zulke hoge groeicijfers. En tot slot blinkt de Duitse belegger niet uit qua risk appetite en dat heeft gevolgen voor de kwaliteit van hun timing. In een bull-markt stappen ze eerder uit dan hun Angelsaksische concurrenten, maar in een bear-markt gaan ze net zo lang mee.

Voor Klement is het duidelijk: Duitse beleggingsfondsen bakken er “niets” van omdat ze zich veel te veel zorgen maken. “Germans are famously pessimistic”, schrijft hij, altijd de volgende crash verwachtend, altijd bezig met de kans op grote koersdalingen. “Ongelofelijk risico-avers, ongelofelijk gefocust op veiligheid.” En zo’n houding, die blijkt rendement te kosten.

En de Nederlandse beleggingsfondsen dan? Desgevraagd laat een van de onderzoekers, Maximilian Konradt, weten dat een dergelijke analyse niet is losgelaten op de Nederlandse fondsen. ‘Maar het is waarschijnlijk dat de underperformance van Nederlandse beleggingsfondsen gedreven wordt door soortgelijke factoren als in Duitsland’, meldt hij in antwoord op schriftelijke vragen.

Voor Klement zit er een les in deze cijfers. Hij was ook altijd geneigd zich zorgen te maken over alles wat fout kon gaan, schrijft hij. Pas toen hij daarmee ophield, werden zijn prestaties beter. “Pessimisme kost je veel geld.”