De Nederlandse pensioensector staat aan de vooravond van de meest ingrijpende stelselwijzing sinds decennia. Terwijl veel pensioenfondsen momenteel bezig zijn met het inrichten van de toekomstige regeling (keuze uit solidaire of flexibele regeling en inrichting van die regeling), is het aan de diverse uitvoeringsorganisaties om te zorgen dat deze veranderingen ook daadwerkelijk gerealiseerd kunnen worden.

Net als voor de inrichting van de regelingen is er nog geen marktstandaard voor het bijbehorende operating model. Wij zien dat er voor de bestaande uitvoeringsonderdelen mogelijk grote veranderingen gaan optreden.

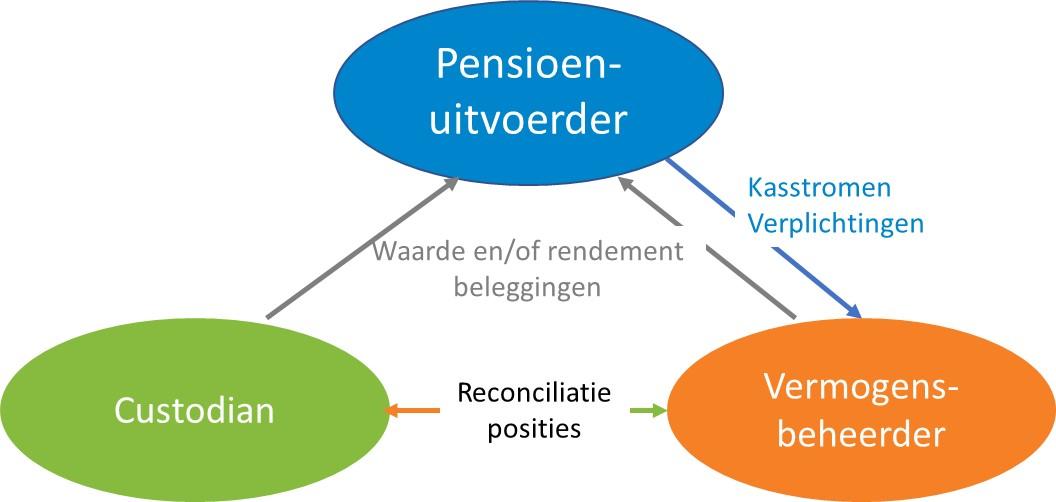

Huidige situatie: Wie doet wat?

In het huidige stelsel zijn er primair drie partijen betrokken in de uitvoering van het pensioenfonds

PensioenUitvoeringsOrganisatie (PUO): deze verzorgt de administratie van rechten van deelnemers, int de premies en verzorgt de uitkeringen aan de deelnemers. De PUO zorgt ook voor alle communicatie met deelnemers en werkgevers.

Vermogensbeheerders: beheren het collectieve vermogen van het fonds op basis van door het pensioenfonds verstrekte opdrachten. Vaak is er ook nog sprake van een fiduciair vermogensbeheerder, die strategisch advies levert, externe vermogensbeheerders selecteert en de totale portefeuillecoördineert en daarover rapporteert. Een fiduciair vermogensbeheerder kan ook de beleggingsadministratie (accounting) verzorgen.

Custodian: bewaarder van de beleggingen, vaak aangevuld met aanvullende diensten, zoals overall portefeuillerapportages, mandaatcompliance en accounting van beleggingen.

De interacties tussen de drie grote uitvoeringsonderdelen zijn in het huidige stelsel beperkt. De belangrijkste informatiestromen zijn (vereenvoudigde weergave):

Toekomst

Voor de toekomstige operating modellen is nog sprake van een “white sheet of paper”. Het is dus de vraag hoe het toekomstige operating model eruit komt te zien. De volgende doelstellingen kunnen hierbij als leidraad worden genomen:

Efficiëntie / eenvoud in de keten: de deelnemer is vanuit kosten gebaat bij efficiënte en eenvoudige processen, met duidelijke verantwoordelijkheden bij iedere uitvoeringspartij.

Privacy: privacygevoelige data moet zo min mogelijk worden gedeeld. Dit pleit ervoor om de administratie van individuele pensioenkapitalen bij één partij te concentreren.

Aansluiting bij bestaande capaciteiten: het nieuwe stelsel vraagt mogelijk om forse investeringen in systemen en processen. Voor de deelnemer is het gunstig als deze investeringen beperkt blijven.

Flexibiliteit: het operating model is in staat verschillende keuzes in pensioenregelingen te verwerken

Flexibele regeling

In de flexibele pensioenregeling krijgen deelnemers een hoge mate van zeggenschap over hun eigen pensioenkapitaal. Dit lijkt in hoge mate op bestaande DC-contracten, dus qua operating model kan hier op worden aangesloten: dit impliceert unitisatie van beleggingen en individuele rekeningen, met administratie door één partij.

Solidaire regeling

In de solidaire regeling worden er wel individuele pensioenkapitalen bepaald, maar kunnen beleggingen nog collectief plaatsvinden. In alle gevallen wordt het behaalde rendement op basis van een life cycle (leeftijdscohorten) toegekend aan de individuele pensioenpotjes. Daarmee is er sprake van een tussenvorm tussen de huidige operationele opzet en de opzet van DC regelingen. Daarnaast is er ook nog de mogelijkheid om vanuit een solidariteitsreserve bedragen toe te kennen aan individuele deelnemers. Dit is de omgeving met de meeste vraagtekens t.a.v. het operating model.

Omdat het nieuwe contract voor iedereen een onontgonnen gebied is, biedt dit een uitgelezen kans om met de verschillende betrokken partijen tot een samenwerking te komen en het operationele deel zo efficient mogelijk in te richten. Immers, daarmee kunnen de totale kosten in de uitvoering worden beperkt, wat uiteindelijk leidt tot hogere pensioenen voor deelnemers. We zien echter ook dat verschillende pensioenfondsen en hun operationele organisaties nog zoeken naar het optimale model en er eigenbelangen van de betrokken organisaties zijn.

Daarmee zien we een risico dat verschillende partijen tot verschillende ketens komen. Het gevaar hiervan is weer dat pensioenfondsen vast komen te zitten aan hun set van uitbestedingspartijen (lock-in). Als er geen globale uniformiteit in taakverdeling in de markt is, wordt het voor pensioenfondsen moeilijker van uitbestedingspartij te wisselen.

Naar mijn mening hangt de optimale inrichting af van de keuzes die gemaakt worden in de invulling van de solidaire regeling, maar als basisvariant zie ik een model waarin de PUO de centrale spil blijft die deelnemersgegevens en individuele pensioenpotjes administreert, als ook premies int en uitkeringen verzorgt.

Hiermee is er voor de deelnemers een centraal aanspreekpunt. De custodian en (fiduciair) vermogensbeheerders voeren hun bestaande taken uit in overeenstemming met de opdracht van het pensioenfonds, en leveren de informatie over de feitelijke beleggingen aan die de PUO nodig heeft om de ontwikkeling in de individuele pensioenpotjes te bepalen. Dit betekent wel dat er mogelijk een veel uitgebreidere informatiestroom vanuit de vermogenbeheerders en custodian naar de PUO nodig is.

Bovenstaande vraagt met name aanpassingen aan de kant van de PUO (deelnemersadministratie), maar zorgt in mijn ogen voor de meeste eenvoud voor deelnemers: er is één aanspreekpunt voor deelnemers en werkgevers (eenvoud), privacygevoeligde data wordt bij één partij bewaard en het sluit het meest aan op het bestaande model, wat de complexiteit van de aanpassingen beperkt. Het is in dit model wel aan de PUO om te zorgen dat zij in hun systemen in staat zijn om verschillende invullingen van de solidaire regeling aan te kunnen. Het is echter ook aan de pensioenfondsen, om in lijn met de oproep van DNB dd. 22 juli 2022, te trachten om complexiteit in de regeling te beperken.

In het solidaire contract is bijvoorbeeld nog een vraag welke operationele risico’s de deelnemer draagt en welke het collectief (via de solidariteitsreserve). Denk hierbij aan de vraag wanneer binnengekomen premies daadwerkelijk worden belegd en de daaruit behaalde rendementen worden toegekend aan de individuele pensioenpotjes, en hoe wordt omgegaan met het eventuele faillissement van werkgevers. In het huidige stelsel is dit minder relevant, omdat het collectief alle risico’s draagt en er de mogelijkheid is pensioenaanspraken met terugwerkende kracht aan te passen, omdat deze aanspraken niet direct aan beleggingsrendementen zijn gelinkt. Een standaardoplossing voor dit vraagstuk kan de complexiteit in de operaties in het nieuwe stelsel beperken.

Conclusie

Met de aanstaande invoering van het nieuwe pensioenstelsel zijn er, met name in de solidaire pensioenregeling, grote wijzigingen nodig in het operating model van pensioenfondsen. Vanuit het deelnemersbelang is het wenselijk dat er een model ontstaat dat zo efficient mogelijk over de keten functioneert. Met de extra complexiteit die het bijhouden van individuele pensioenpotjes met zich meebrengt, is het van groot belang dat de betrokken uitbestedingspartijen (PUO, Vermogens-beheerders en custodians) met elkaar samenwerken om tot een zo effectief en efficient mogelijk model te komen, dat als marktstandaard kan fungeren en waarbij de deelnemer echt centraal staat.

Edwin Massie is senior consultant Pensions & Insurance bij Ortec Finance, een wereldwijde leverancier van technologie en oplossingen voor het nemen van investeringsbeslissingen. Ortec Finance is één van de kennispartners van Investment Officer en schrijft maandelijks een bijdrage over uiteenlopende thema’s.